昨天电话终于打通了

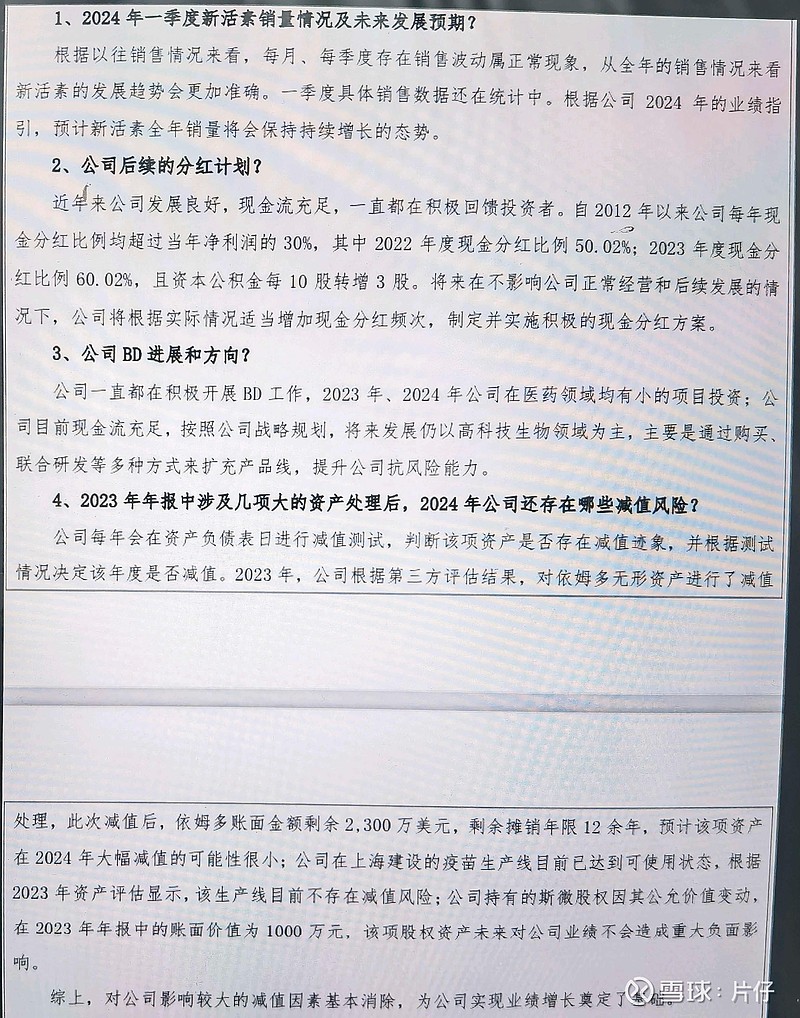

问了几个问题,图2,图3跟投资者问答差不多,就不记了。

公司问我是不是机构或公募?嘻嘻…看来大家都想到一块去了,他们水平也就这样啊?

其他还有几个比较重要的问题

1:医保是不是有一条ZC,价格两年谈判一次,8年后(谈4次),专利到期之前,不需要再谈判?也就是最后一次谈判后的价格,在专利到期之前不会再降价?

答:需要具备很多条件(忘了说啥了),反正咱满足条件,结论是:没错。

2:2031年后公司怎么办?公司之前做啥亏啥,每做每败,每败每做?还折腾不?

答:前面有过这些失败的经历后,现在公司高层对于投资或收购都是谨慎再谨慎,不敢轻易出手了。目前公司有好几个有潜力的产品(说了几个没听懂的产品名称)。结论是,不会再瞎折腾了。没有合适的就分红吧!所以今年加大分红比例。

3:今年新活素扩产到1500万支,为啥定的目标那么低?(目标是营收34亿,成本24亿。跟去年差不多)

答:首先是因为去年一季度因为疫情影响,利润高增长属于意外(今年一季度估计凉了),其次去年谈判价格下降,会影响整体的营收与利润。还有就是今年达产后的1500支产能是为保证后续持续增长的供应,其实这几年我们都在持续扩产的。不过今年新活素的量还是会保持增长的。

小结:销售再差,未来2~3年,赚10个亿问题不大。如果大股东是正常人(不瞎搞),那么如果没有合适的项目,分红超过50%。那么就算很足的安全垫了。

不需要销售放量,只需要保持这个,往下空间就有限。

在2~3年内,来一波小牛市,来一波小情绪,或研发一个小产品,意外的赚个50%也是大概率事件。何况我觉得销售增长问题不大。

不过长逻辑是有问题的。只能说安全垫足,至于算不算低估?也不好估值。如果分红能持续保持60% 那么才能确定是低估。

目前看,有一年的时间可以建仓了。

格雷厄姆:大家都不看好的机会,投资者的亏损不至于特别严重。越是大家都看好的机会,投资者亏损越惨烈。