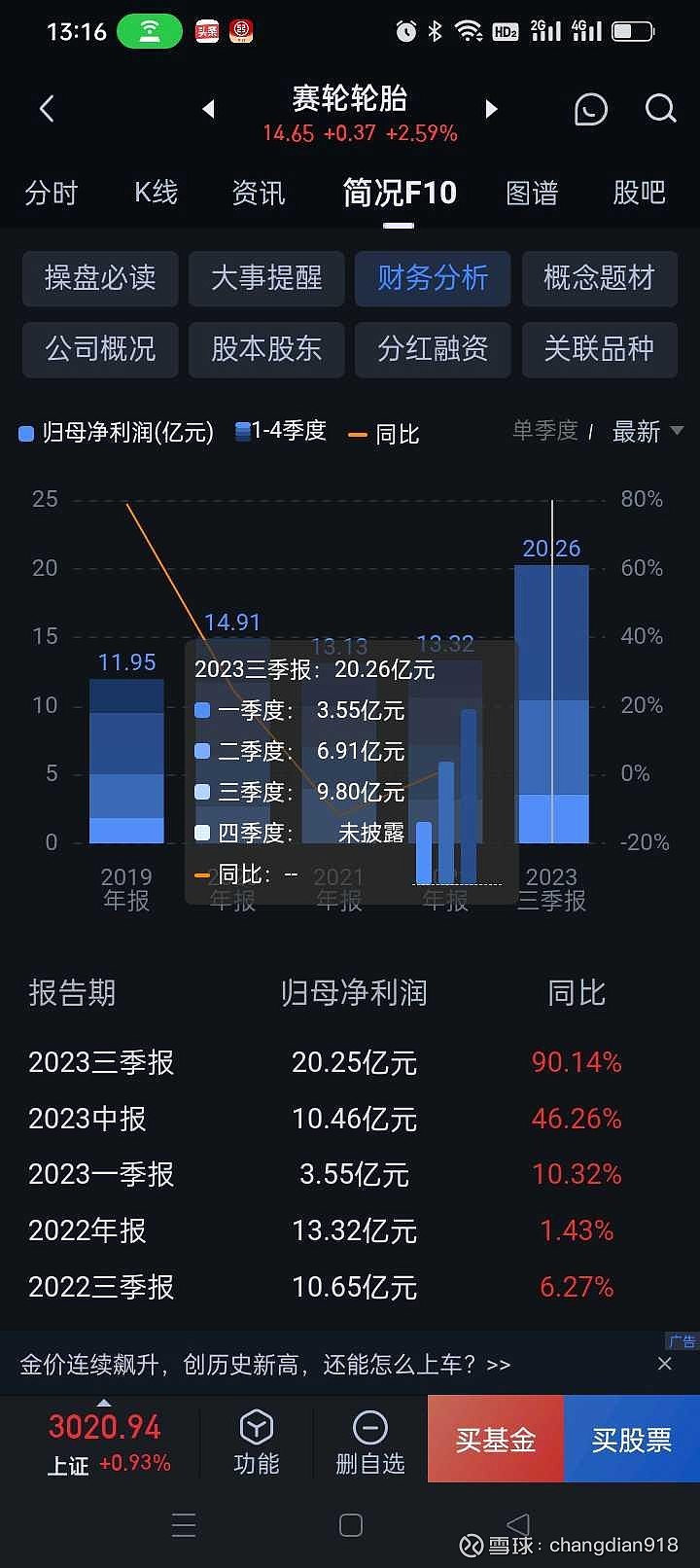

$赛轮轮胎(SH601058)$ 年报预告31亿,去年4季度单季度10.5亿,春节期间各轮胎厂提前复工,赛轮胎扩产能预期明确,4季度两次提价,今年的4月1日又要小幅提价,按照股吧股友提供的1季度销售数据,与去年4季度相当,略低一点,预期今年的1季度数据10亿左右净利,去年的1季度3.55亿,今年的全年预期40亿,估值12倍,另外,赛轮胎海外营收占74%,随着时间推移,海外市场扩产能,海外营收占比进一步扩大,近几年资本市场走势,许多出海企业独立与大盘走势,比如传音控股、科思股份,石头科技等,内企太内卷了,早就重复日本失去的30年走势,那30年里,日本市场只有20只个股涨幅5一10倍股,几乎都是出海企业,为什么要关注出海企业?1、回避我国人口问题,躲不掉的!2、回避内卷。3、回避市场各种各样的小作文,特别是动不动就是A4纸折腾人!还有一个交易日,1季度走完,正常的情况下,2季度赛轮胎创历史新高。