田汉先生2014年入主湖北金环,2015年置入京汉置业,投入资产总计概算10.3亿元;累计取得派发现金红利以及减持套现大约21亿元,目前扣除增持部分的持股量后还剩余7009万股,如果以3元/股履行对信达资管的担保责任折价约2.1亿元,静态增值12.8亿元,可谓盆满钵满。

反观奥园集团,2020年以11.599亿元的对价,从田汉先生协议取得2.292亿股,其中2023年6月被拍卖5723.32万股、剩余17199.86万股全部质押给信达证券,拍卖所得以及融资取得资金合计6.081亿元,所持股份可能即将丧失殆尽,暂不考虑质押式回购利息和违约金等逾2亿元,直接亏损高达5.52亿元。

两厢对比,反差何其强烈!

田汉先生2020年5月份退出对美谷的控制权,同年8月份奥园拉来了信达资管纾困控股子公司京汉置业,这困境“泥潭”毫无疑问就是在田汉先生手上形成的。

近年来信达资管11个诉讼案件处于拉锯战中,从天津案中明显感觉到田汉先生正穷尽所谓“合法”手段,拖延诉讼进展:该案信达资管诉请总额33,522.35万元+律师费48.5万元合计33,570.85万元,一审判决含律师费约20,273.60 万元,审减了13,297.25万元,审减近40%;对照上海案一审判决几乎全部支持原告诉求,这样的结果对债务人(担保人)明显非常有利。但是田汉先生似乎毫无顾忌地提起上诉,并且按照2023年12月25日上诉截止,二审立案已五个多月还没有结案,这不仅仅是对司法资源的浪费。

姑且不说奥园集团谋求信达资管战略支持与合作可能因此被延误,单说田汉先生曾经付诸心血并且回报丰厚的$*ST美谷(SZ000615)$ ,其二级市场的股价长期受到压制,广大中小股东长期深套而苦不堪言,您田总酒已足肉已饱,能不能也让中小股东喝口汤汤呢?

知足不辱,知止不殆;功遂身退,天之道也。如果没有奥园2020年充当“骑士”(其实结果是“冤大头”),田汉先生您岂能赚得盆满钵满、功遂身退?

因此,在与信达和奥园的博弈之中,请田总您稍具感恩之心(感恩奥园)和悲悯之情(悲悯散户),适可而止,尽快和解以“放生”美谷,如此善莫大焉!

…

…

…

…

…

…

附记:以下就田汉先生历史上对$*ST美谷(SZ000615)$ 公司的投入资金、从上市公司套现取得资金进行回顾梳理。

仅供参考交流,不构成所涉股票买卖建议。投资股票有风险,买入卖出需谨慎。

一、田汉先生取得上市公司控股权的对价

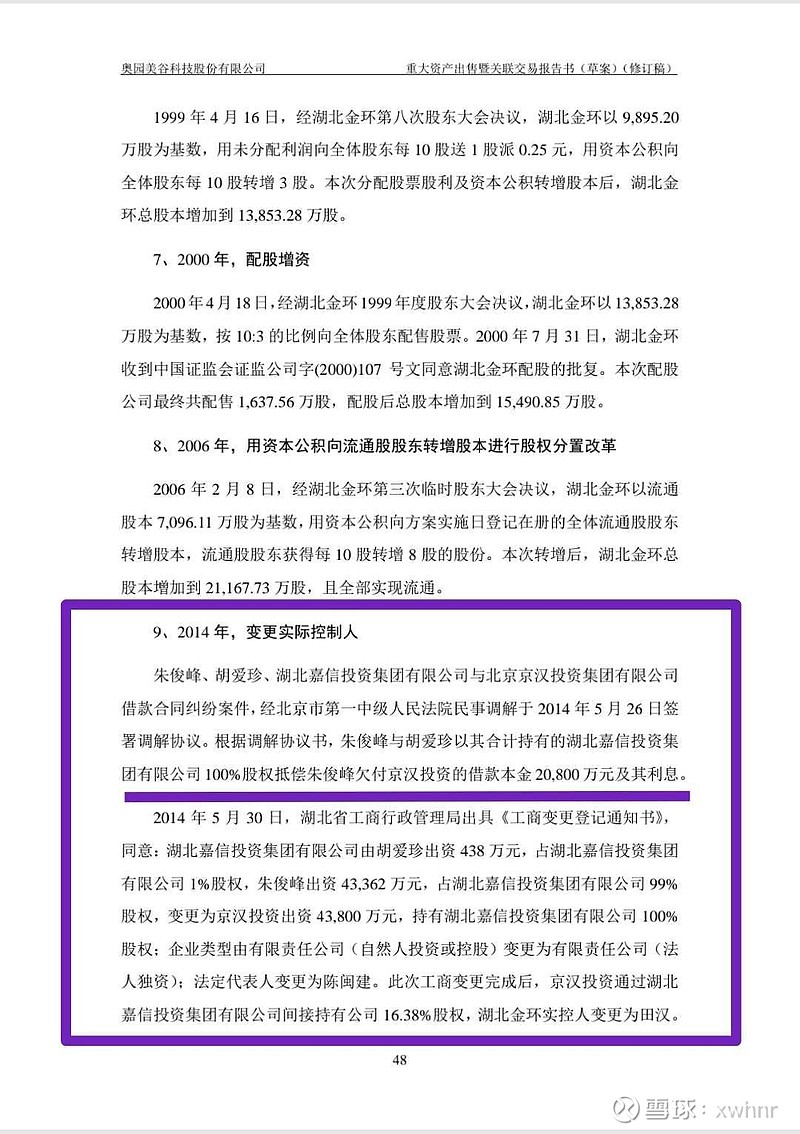

1、2014年5月,通过以股抵债,以本金20,800万元及其利息,成为公司实控人。

彼时,湖北金环 原控股股东 湖北嘉信投资集团有限公司及实控人朱俊峰夫妇,与北京京汉投资集团有限公司【2014-12更名为京汉控股集团有限公司】因借款合同纠纷案件,经司法调解,朱俊峰与胡爱珍以其合计持有的湖北嘉信投资集团有限公司100%股权,抵偿朱俊峰欠付京汉投资的借款本金20,800万元及其利息。

京汉投资通过湖北嘉信【2018-07更名为北京丰汇颐和投资有限公司,2019-07再次更名为建水泰融企业管理有限公司】间接持有上市公司3466.84万股、占比16.38%的股权,湖北金环实控人变更为田汉。

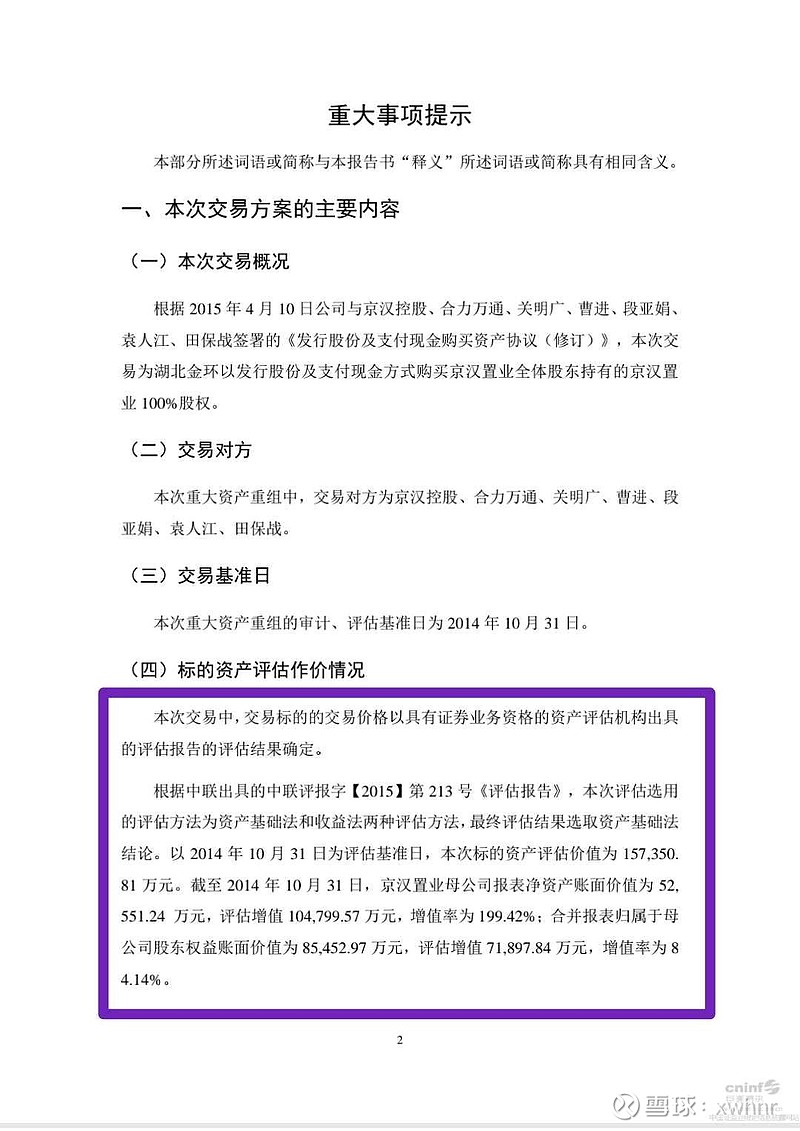

2、2015年4月,田汉先生控制的京汉置业借壳湖北金环上市

根据中联出具的中联评报字【2015】第213号《评估报告》,以2014年10月31日为评估基准日,标的资产评估价值为157,350.81万元:京汉置业母公司报表净资产账面价值为52,551.24 万元,评估增值104,799.57万元,增值率为199.42%;合并报表归属于母公司股东权益账面价值为85,452.97万元,评估增值71,897.84万元,增值率为84.14%。

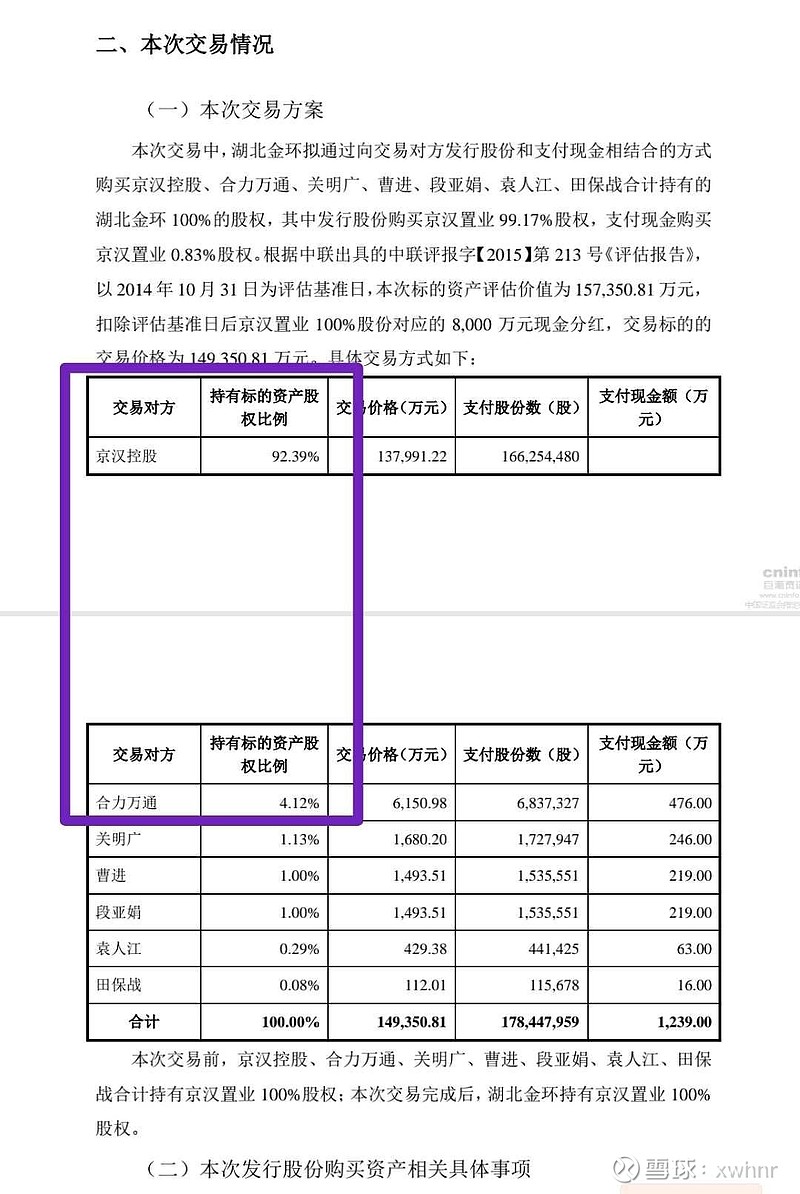

田汉先生通过京汉控股和合力万通两家单位,合计持有京汉置业96.5%的股权,对合并报表归母权益账面价值所占份额为85,452.97*96.5%=82,462.12万元。

3、田汉先生取得湖北金环控股权,以上两笔对价合计大约10.33亿元【20 ,800万元+82,462.12万元;可能欠准确,原借款结算利息无数据可考但应当计入】。

二、田汉先生所得的湖北金环股份对价

1、增发前,湖北嘉信【即建水泰融】持股3466.84万股。

2、田汉先生因置入京汉置业获取的股份对价

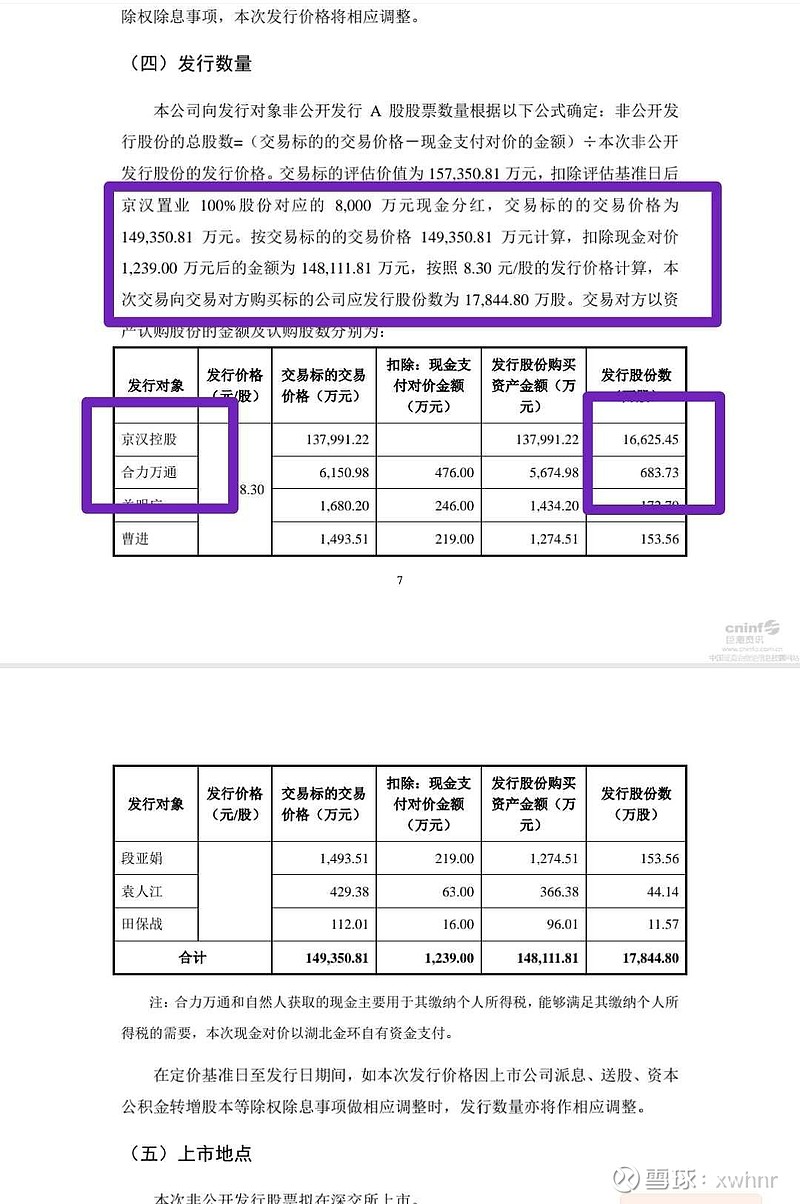

京汉置业评估价值157,350.81万元,扣除评估基准日后京汉置业 100%股份对应的 8,000 万元现金分红,交易标的的交易价格为149,350.81 万元。按交易标的的交易价格 149,350.81万元计算,扣除现金对价1,239.00万元后的金额为148,111.81万元,按照8.30元/股的发行价格计算,本次交易发行股份17,844.80万股。其中:

京汉控股,获增发16,625.448万股;合力万通,获增发683.73万股。

3、2015年上市公司完成增发收购京汉置业之后,田汉先生控制的三个实体合计持有20,776.02万股【京汉控股16,625.448万股+合力万通683.73万股+建水泰融3,466.84万股】。

4、2016年7月,京汉股份【2016年4月湖北金环更名】实施2015 年年度权益分配,以资本公积金每10股转转增10股。田汉先生控制的三个实体,持股变更至如下:

丰汇颐和【即建水泰融】 6933.67万股,京汉控股3.3512亿股,合力万通1367.47万股。

三、田汉先生所持股权变现

1、京汉控股减持套现

(1)2019年8月20 日,京汉控股向海通证券协议转让46,860,229股,约定转让价格为协议签署日前交易日股价【5.2元】的90%即4.68元/股,转让金额219,305,871.72元。

(2)2020年5月15日,京汉控股向奥园科星协议转让229,231,817股,转让价格为5.06元/股,转让价款1,159,912,994.02元。

(3)以上两次协议转让,京汉控股套现合计13.79亿元。

2、建水泰融减持套现

建水泰融2019 年11月开始减持,至2022年12月清仓,前后大约10次,套现大约6.46亿。详见下表【2021年7月减持770万股,价格可能有出入】:

3、取得公司派发的现金红利

2014年以来,公司前后有三次现金分红,合计10股派1.9元,田汉先生合计持股415,520,354股,分得现金红利大约7895万元(含税)。

4、以上三笔,现金合计约21.04亿元【13.79亿+6.46亿+0.7895亿】。

四、田汉先生目前剩余持股

截止目前,京汉控股持股6050.43万股、合力万通持股1367.47万股;扣除京汉控股2015年三季度增持104.37万股转增后的208.74万股、2018年5月30日公告增持的200万股后,剩余合计7009.16万股。如果田汉先生能接受以3元/股履行对信达资管的担保责任,价款约2.1元,有权向奥园追偿;而且可以联合信达、奥园组建项目公司封闭运作,这2.1亿元连本带利得以收回的可能性还是很大的。

五、奥园入主美谷,实为“冤大头”

1、奥园科星2020年5月从京汉控股协议转让取得229,231,817股、支付对价1,159,912,994.02元【11.599亿元】;

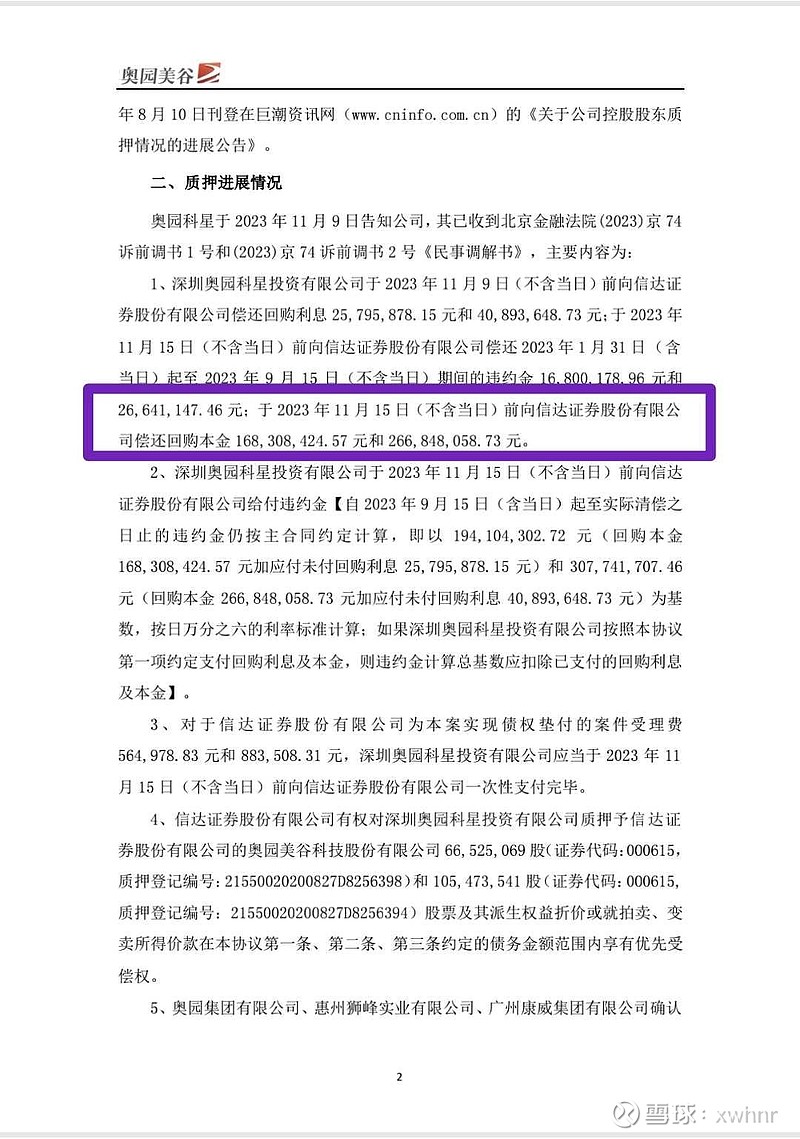

2、其中,57,233,207股于2023年6月被司法拍卖,成交金额172,950,627.44元;剩余的171,998,610股全部质押给信达证券,分两笔取得本金168,308,424.57元和266,848,058.73元。三笔合计172,950,627.44+168,308,424.57+266,848,058.73=608,107,110.74元【6.081亿元】。

3、目前看,奥园科星已近乎确定丧失全部股权,相当于直接亏损551,805,883.28【5.518亿元】,还不包括质押式回购利息、违约金以及信达实现债权的费用逾2亿元、以及奥园投入资金的时间价值。