$*ST美谷(SZ000615)$ 2023年8月9日公告,因涉嫌信息披露违法违规被证监会立案调查,至今没有结案。时值“国九条”下《股票上市规则(2024年修订)正式发布施行,其对财务报告虚假记载(即财务造假)约束更加严格,使得美谷投资者大有惴惴然不自安。

【结论】对照新规则仔细研判,咱们大可安心:新规则第九章第五节关于重大信息披露违法强制退市的六种情形,美谷均不会触及;最悲观的情形,就是根据新规则第9.8.1条第八项因存在虚假记载而被实施其他风险警示,对于2024年摘星不摘帽的美谷而言,没有什么影响。

第一、新旧规则适用的衔接安排

深圳证券交易所2024年4月30日《关于发布《深圳证券交易所股票上市规则(2024年修订)》的通知》(深证上〔2024〕339号)明确:

《深圳证券交易所股票上市规则(2024年修订)》(简称新规则),经中国证监会批准,自发布之日起施行。相关新旧规则适用的衔接安排如下:

一、新规则第3.1.2条规定的上市条件……

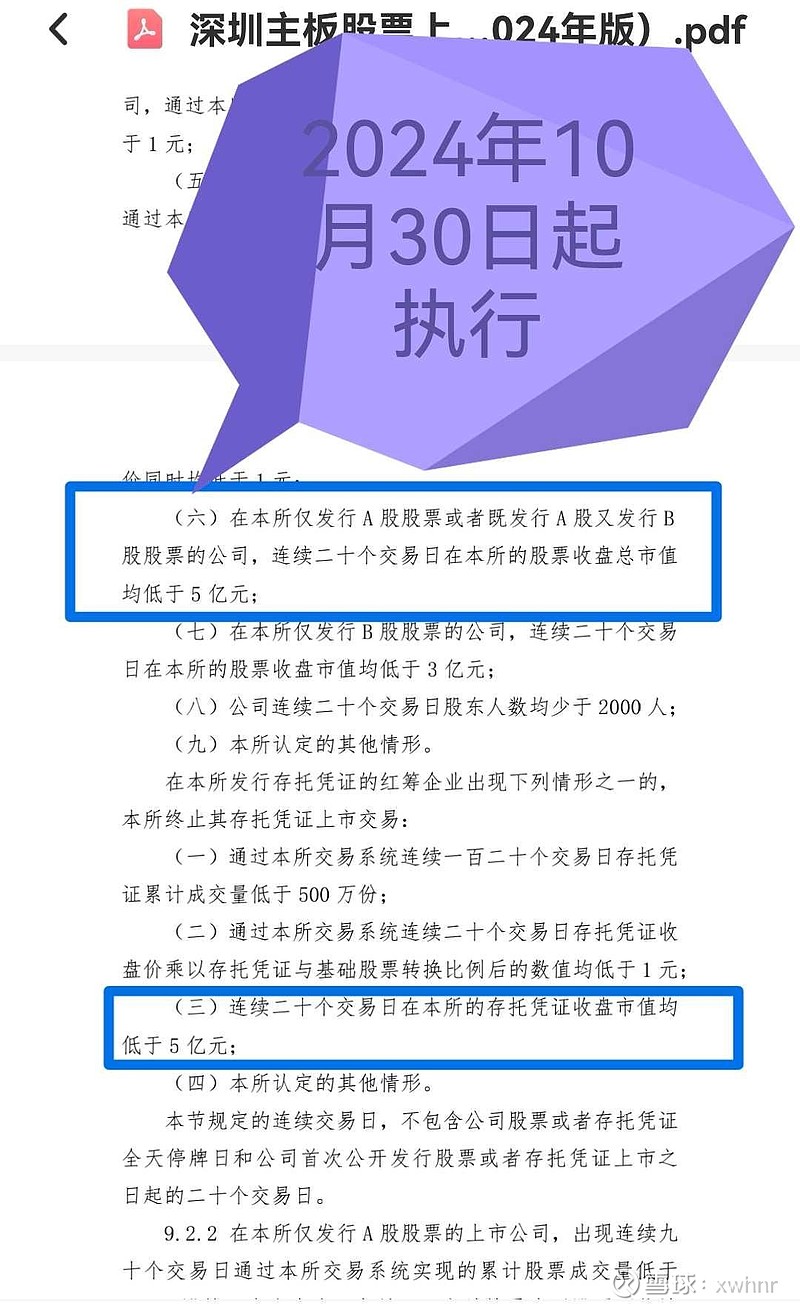

二、新规则第9.2.1条第一款第六项、第二款第三项规定的市值退市情形,自2024年10月30日起计算相关期限。在此之前,原规则第9.2.1条第一款第六项继续执行。对于原规则在10月30日前后的衔接适用,上市公司A股(含A+B股)在10月30日前出现股票总市值低于3亿元情形,上述情形延续至10月30日或者以后的,连续计算相关期限并适用原规则关于市值退市的规定。

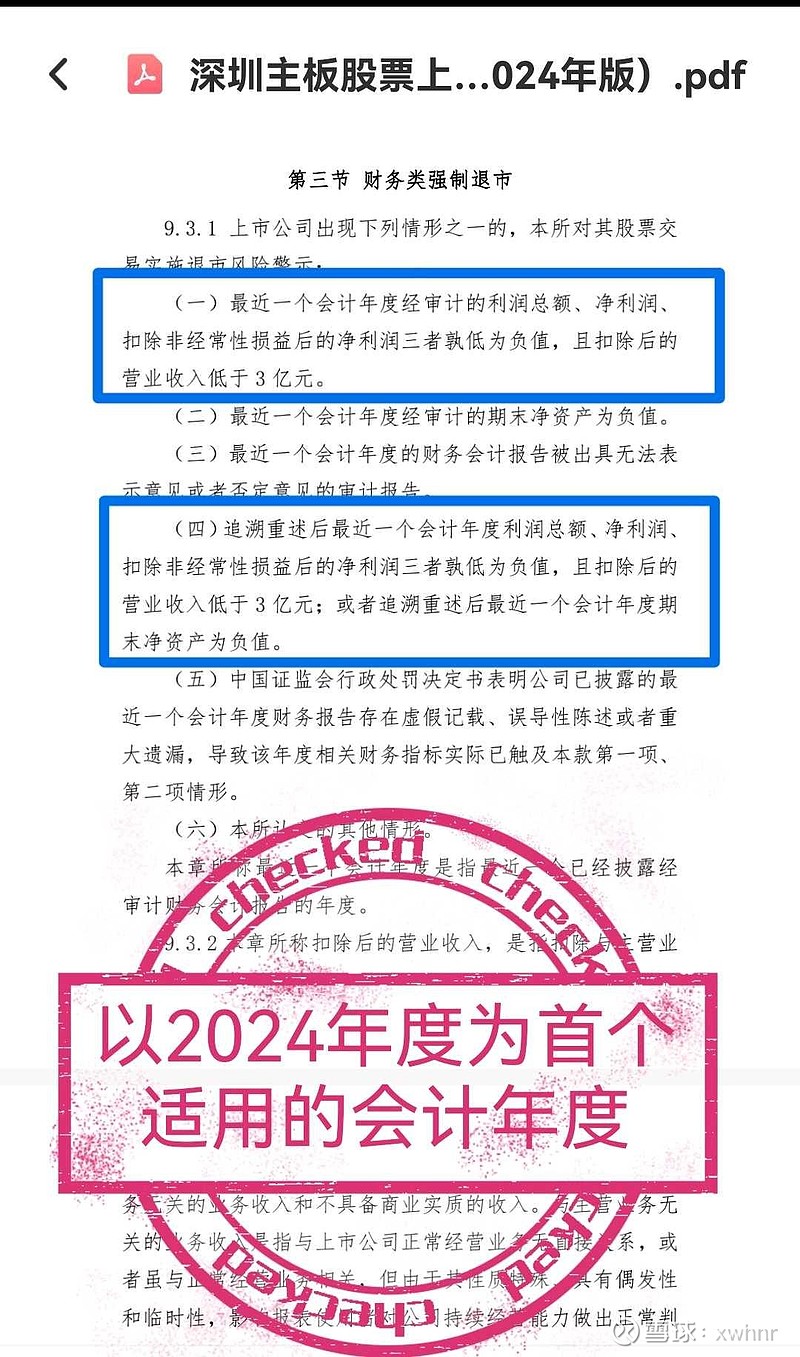

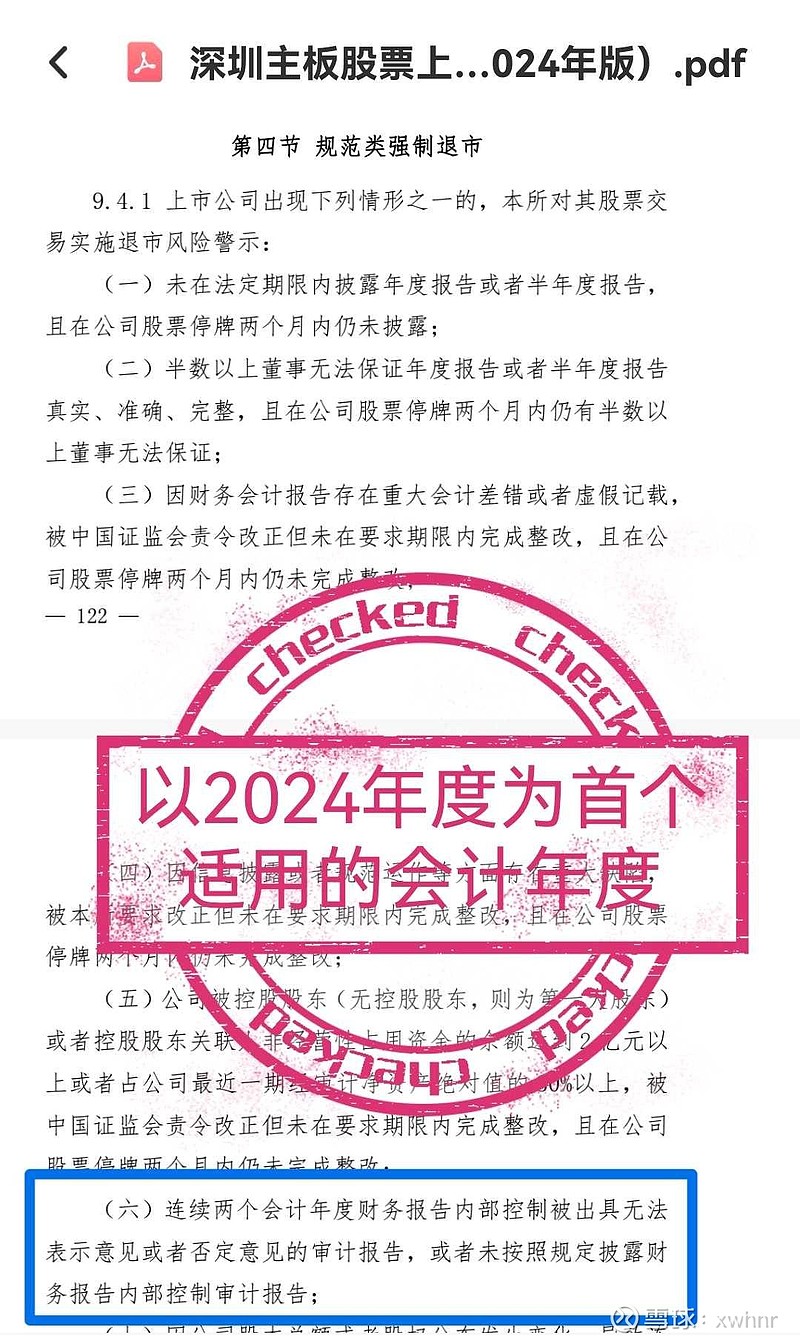

三、新规则第9.3.1条第一款第一项、第四项规定的财务类退市风险警示情形,以2024年度为首个适用的会计年度。上市公司在2023年年度报告披露后继续按照原规则第九章第三节实施、撤销退市风险警示或者实施终止上市。其中被实施退市风险警示的公司在2024年年度报告披露后按照新规则第九章第三节撤销退市风险警示或者实施终止上市。

四、上市公司在新规则施行时仍存在被控股股东(无控股股东,则为第一大股东)或者其关联方非经营性占用资金,在新规则施行后被中国证监会责令改正,未在要求期限内完成整改的,适用新规则资金占用退市的规定。新规则施行前实际控制人已经发生变化,且现任实际控制人与资金占用方无关联关系的,原资金占用行为不适用新规则资金占用退市的规定;新规则施行后实际控制人发生变化的,将适用新规则资金占用退市的规定。

五、新规则第9.4.1条第六项规定的内部控制审计意见退市风险警示情形,以2024年度为首个适用的会计年度。

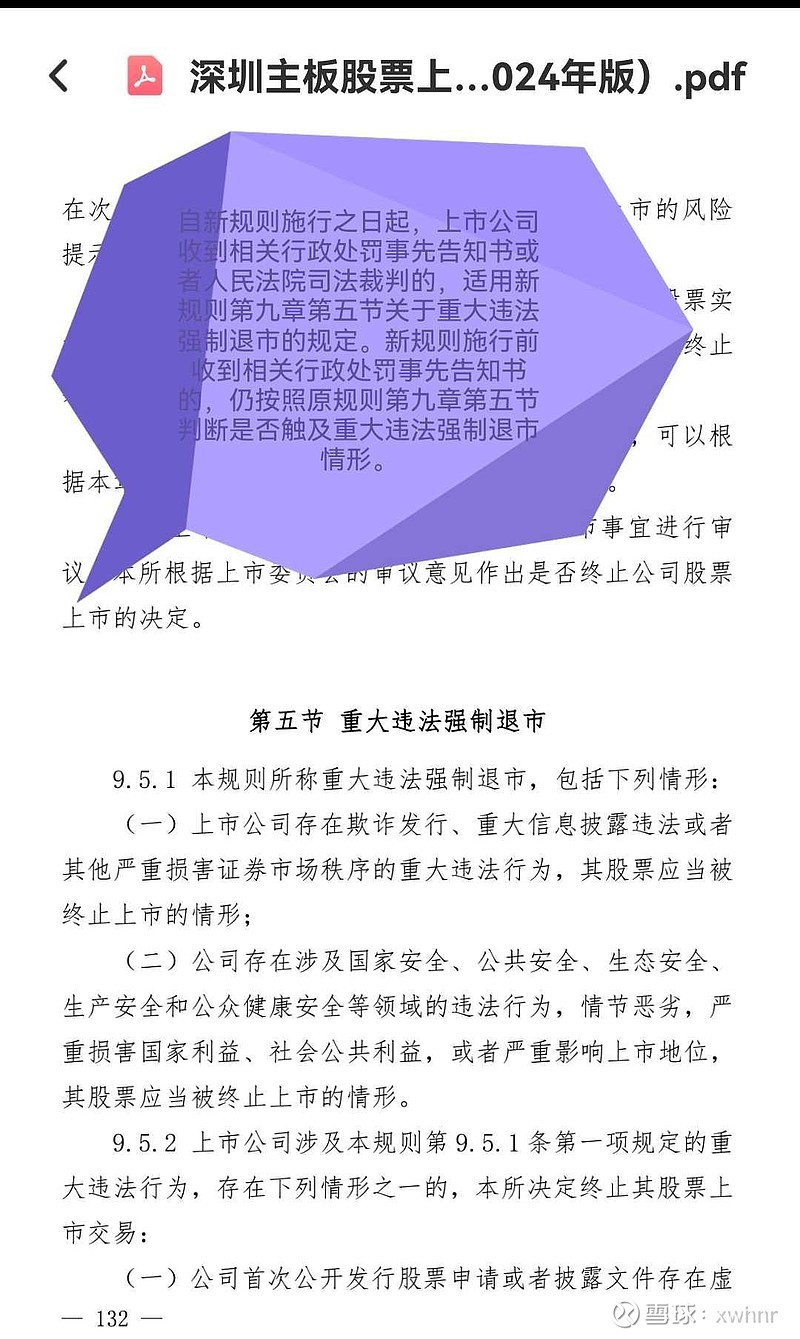

六、自新规则施行之日起,上市公司收到相关行政处罚事先告知书或者人民法院司法裁判的,适用新规则第九章第五节关于重大违法强制退市的规定。新规则施行前收到相关行政处罚事先告知书的,仍按照原规则第九章第五节判断是否触及重大违法强制退市情形。

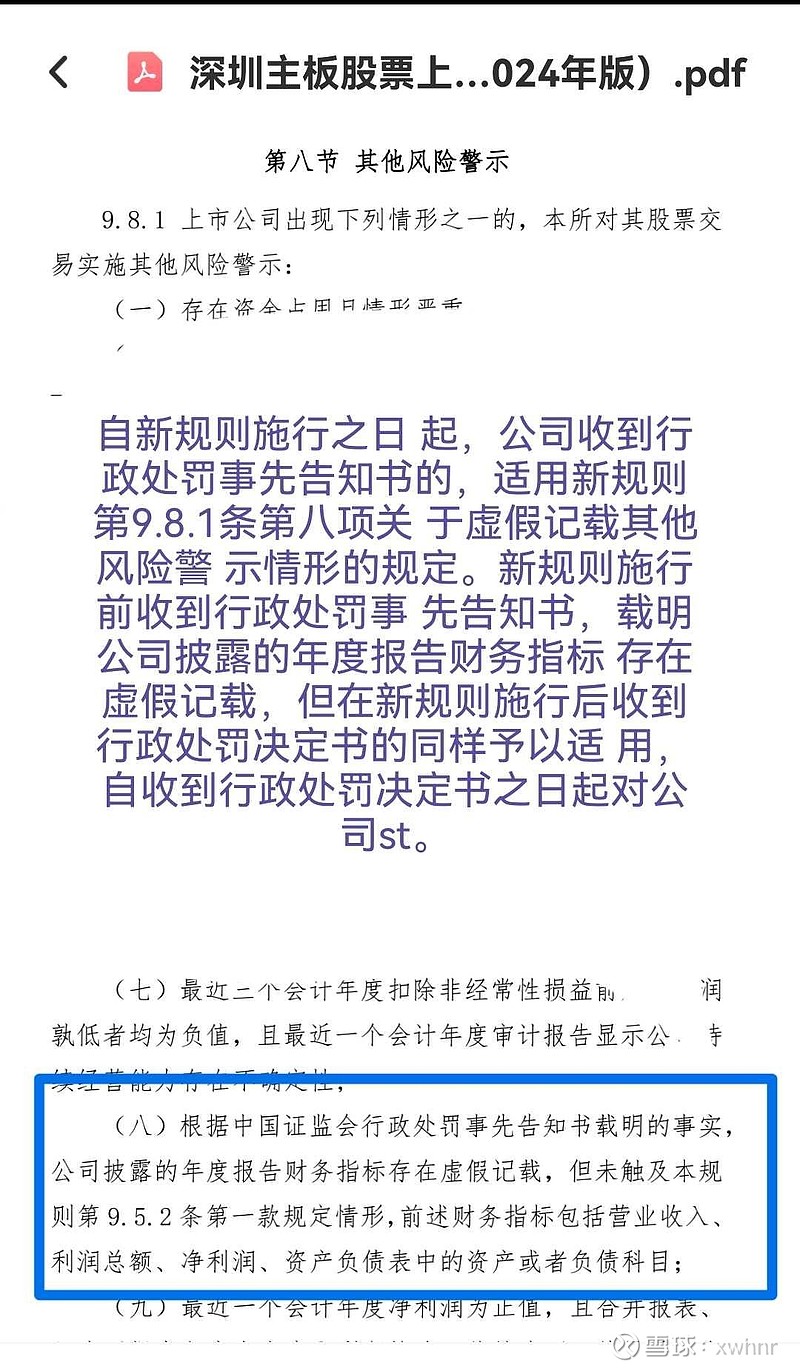

七、自新规则施行之日起,上市公司收到中国证监会相关行政处罚事先告知书的,适用新规则第9.8.1条第八项关于虚假记载其他风险警示情形的规定。新规则施行前收到行政处罚事先告知书,载明公司披露的年度报告财务指标存在虚假记载,但在新规则施行后收到行政处罚决定书的同样予以适用,自收到行政处罚决定书之日起对公司股票交易实施其他风险警示,符合新规则第9.8.8条规定的撤销条件的,可以申请撤销其他风险警示。

八、新规则第9.8.1条第九项关于其他风险警示的规定自2025年1月1日起施行,以2022年度至2024年度为最近三个会计年度。

第二、重大信息披露违法强制退市的情形

新规则 第九章“第五节 重大违法强制退市” 相关规定,美谷对照解析:

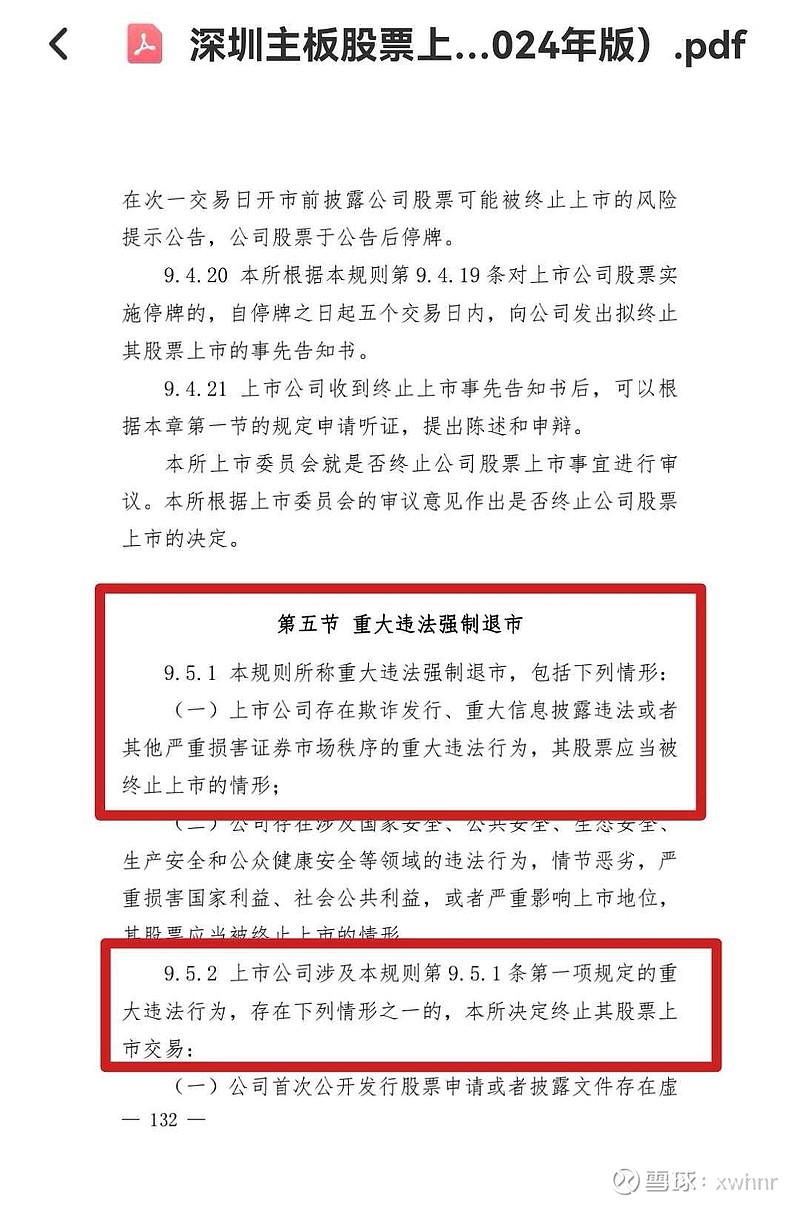

9.5.1 本规则所称重大违法强制退市,包括下列情形:

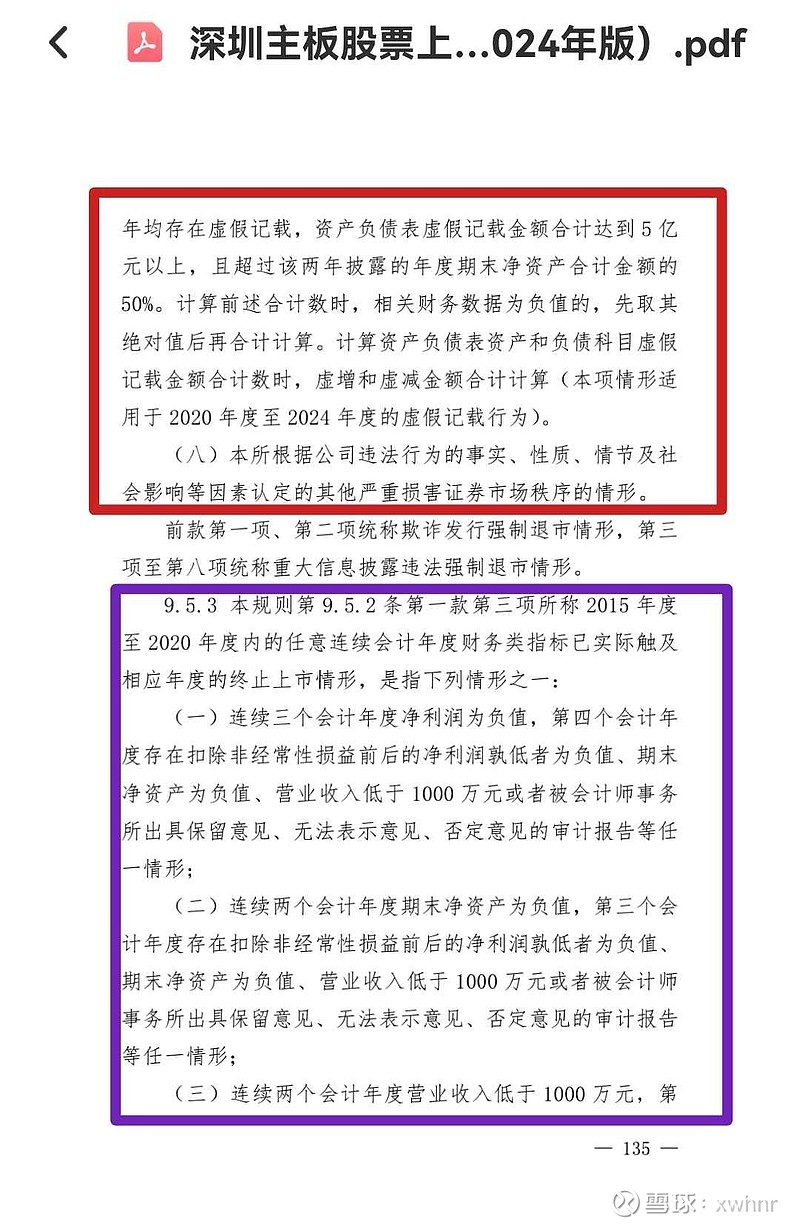

(一)上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,其股票应当被终止上市的情形;

……

9.5.2 上市公司涉及本规则第9.5.1条第一项规定的重大违法行为,存在下列情形之一的,本所决定终止其股票上市交易【以下仅仅列出第三项至第八项,统称为重大信息披露违法强制退市的六种情形】:

……

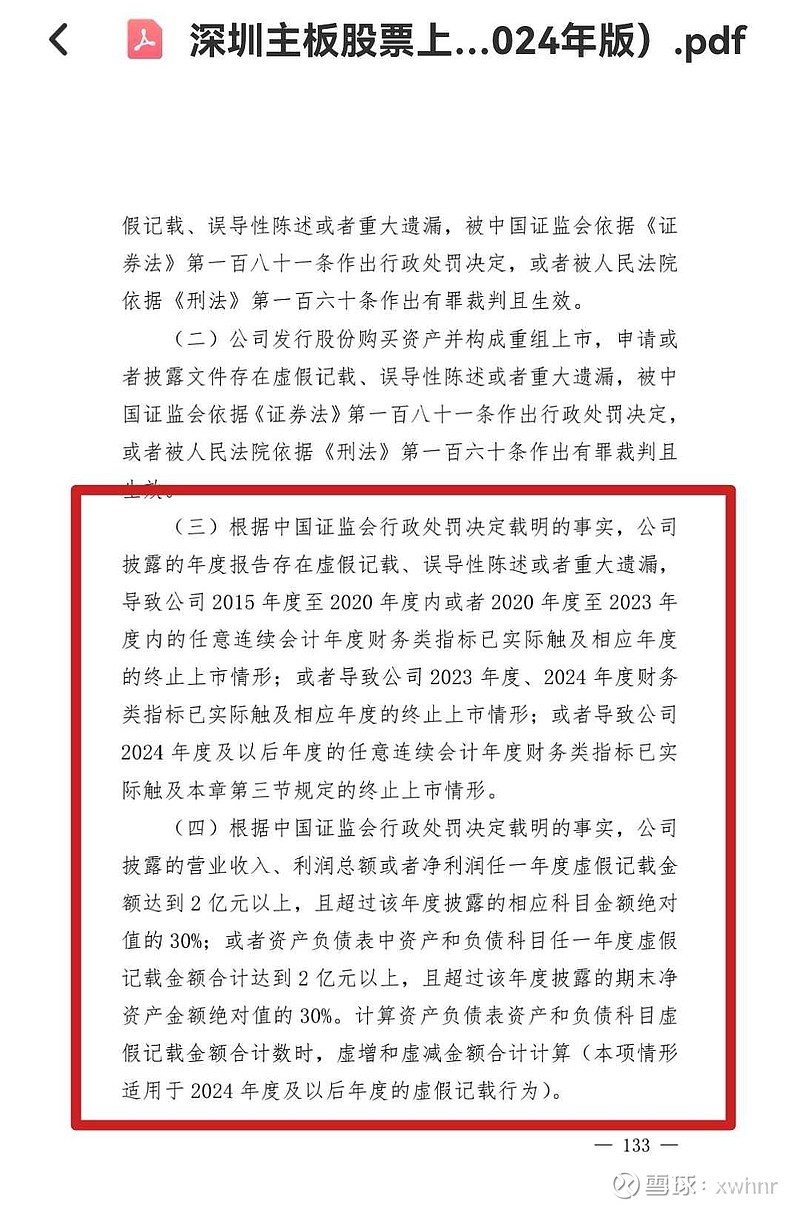

第三项 根据中国证监会行政处罚决定载明的事实,公司披露的年度报告存在虚假记载、误导性陈述或者重大遗漏,导致公司2015年度至2020年度内或者2020年度至2023年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形;或者导致公司2023年度、2024年度财务类指标已实际触及相应年度的终止上市情形;或者导致公司2024年度及以后年度的任意连续会计年度财务类指标已实际触及本章第三节规定的终止上市情形。【对照下述9.5.3、9.5.4和9.5.5逐条逐项解析,美谷不会触及相关情形】

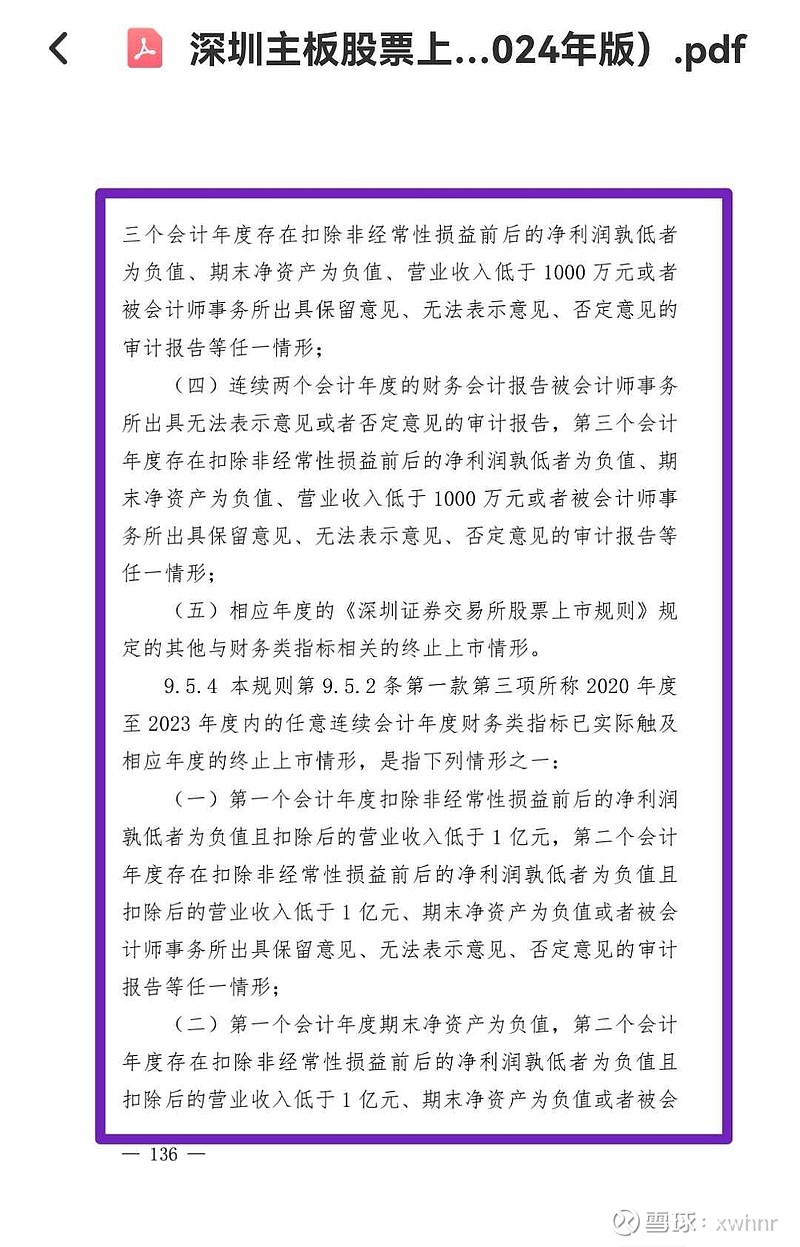

9.5.3 本规则第9.5.2条第一款第三项所称2015年度至2020年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形【美谷2015~2020年期间,各年度的营业收入远超标准线、净利润和净资产均为正值,标准无保留审计意见】,是指下列情形之一:

(一)连续三个会计年度净利润为负值,第四个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(二)连续两个会计年度期末净资产为负值,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(三)连续两个会计年度营业收入低于1000万元,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(四)连续两个会计年度的财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告,第三个会计年度存在扣除非经常性损益前后的净利润孰低者为负值、期末净资产为负值、营业收入低于1000万元或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(五)相应年度的《深圳证券交易所股票上市规则》规定的其他与财务类指标相关的终止上市情形。【美谷不符合】

9.5.4 本规则第9.5.2条第一款第三项所称2020年度至2023年度内的任意连续会计年度财务类指标已实际触及相应年度的终止上市情形【美谷2020~2023年期间,各年度的营业收入远超标准线,不存在连续2年净资产为负值和连续2年审计被出具非无保留意见的情形】,是指下列情形之一:

(一)第一个会计年度扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1亿元,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(二)第一个会计年度期末净资产为负值,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(三)第一个会计年度财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告,第二个会计年度存在扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1亿元、期末净资产为负值或者被会计师事务所出具保留意见、无法表示意见、否定意见的审计报告等任一情形;【美谷不符合】

(四)相应年度的《深圳证券交易所股票上市规则》规定的其他与财务类指标相关的终止上市情形。【美谷不符合】

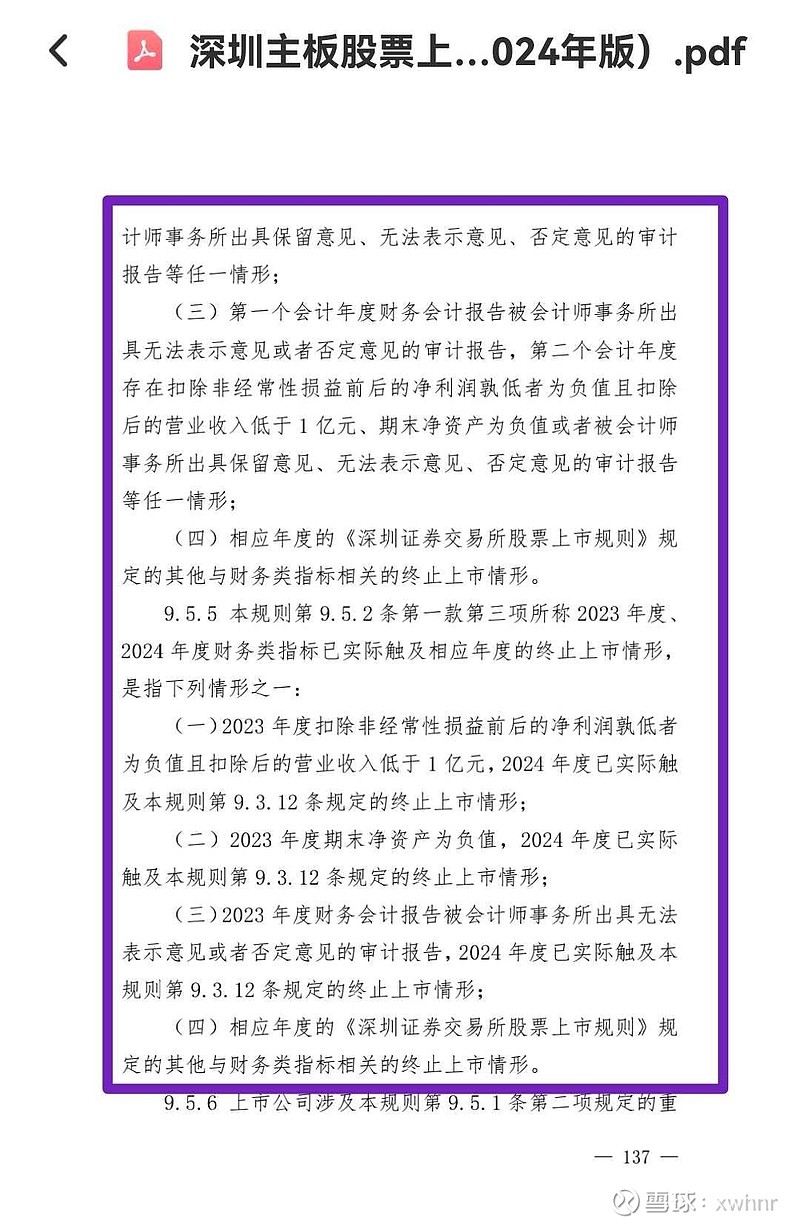

9.5.5 本规则第9.5.2条第一款第三项所称2023年度、2024年度财务类指标已实际触及相应年度的终止上市情形【美谷2023年营业收入近14亿且净资产为正值,审计无保留意见】,是指下列情形之一:

(一)2023年度扣除非经常性损益前后的净利润孰低者为负值且扣除后的营业收入低于1亿元,2024年度已实际触及本规则第9.3.12条规定的终止上市情形;【美谷不符合】

(二)2023年度期末净资产为负值,2024年度已实际触及本规则第9.3.12条规定的终止上市情形;【美谷不符合】

(三)2023年度财务会计报告被会计师事务所出具无法表示意见或者否定意见的审计报告,2024年度已实际触及本规则第9.3.12条规定的终止上市情形;【美谷不符合】

(四)相应年度的《深圳证券交易所股票上市规则》规定的其他与财务类指标相关的终止上市情形。【美谷不符合】

第四项 根据中国证监会行政处罚决定载明的事实,公司披露的营业收入、利润总额或者净利润任一年度虚假记载金额达到2亿元以上,且超过该年度披露的相应科目金额绝对值的30%;或者资产负债表中资产和负债科目任一年度虚假记载金额合计达到2亿元以上,且超过该年度披露的期末净资产金额绝对值的30%。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算(本项情形适用于2024年度及以后年度的虚假记载行为)。【美谷不符合】

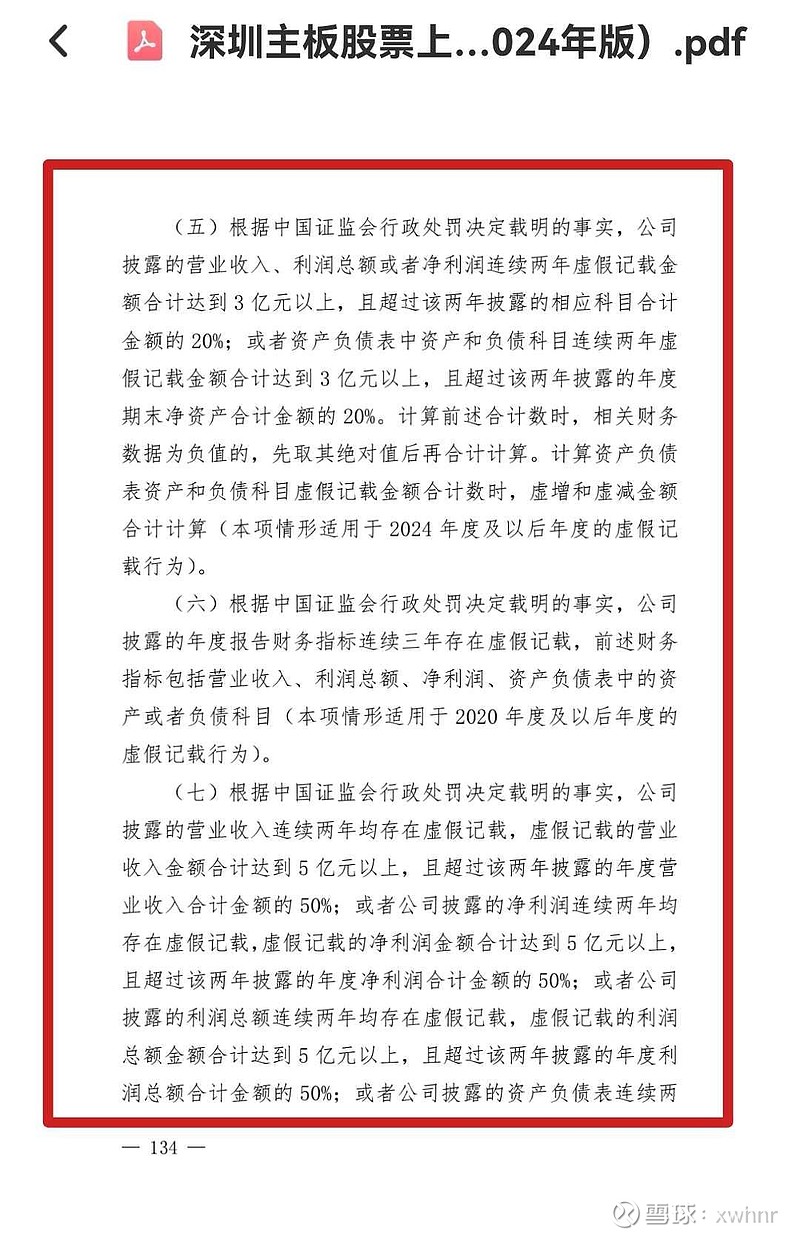

第五项 根据中国证监会行政处罚决定载明的事实,公司披露的营业收入、利润总额或者净利润连续两年虚假记载金额合计达到3亿元以上,且超过该两年披露的相应科目合计金额的20%;或者资产负债表中资产和负债科目连续两年虚假记载金额合计达到3亿元以上,且超过该两年披露的年度期末净资产合计金额的20%。计算前述合计数时,相关财务数据为负值的,先取其绝对值后再合计计算。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算(本项情形适用于2024年度及以后年度的虚假记载行为)。【美谷不符合】

第六项 根据中国证监会行政处罚决定载明的事实,公司披露的年度报告财务指标连续三年存在虚假记载,前述财务指标包括营业收入、利润总额、净利润、资产负债表中的资产或者负债科目(本项情形适用于2020年度及以后年度的虚假记载行为)。【2020~2023年连续四年均由中审众环会计师事务所执业审计,连续三年财务造假未被审计发现的可能性为0;因此美谷不会触及】

第七项 根据中国证监会行政处罚决定载明的事实,公司披露的营业收入连续两年均存在虚假记载,虚假记载的营业收入金额合计达到5亿元以上,且超过该两年披露的年度营业收入合计金额的50%;或者公司披露的净利润连续两年均存在虚假记载,虚假记载的净利润金额合计达到5亿元以上,且超过该两年披露的年度净利润合计金额的50%;或者公司披露的利润总额连续两年均存在虚假记载,虚假记载的利润总额金额合计达到5亿元以上,且超过该两年披露的年度利润总额合计金额的50%;或者公司披露的资产负债表连续两年均存在虚假记载,资产负债表虚假记载金额合计达到5亿元以上,且超过该两年披露的年度期末净资产合计金额的50%。计算前述合计数时,相关财务数据为负值的,先取其绝对值后再合计计算。计算资产负债表资产和负债科目虚假记载金额合计数时,虚增和虚减金额合计计算(本项情形适用于2020年度至2024年度的虚假记载行为)。【违法红线很高,美谷不符合】

第八项 本所根据公司违法行为的事实、性质、情节及社会影响等因素认定的其他严重损害证券市场秩序的情形。【美谷不符合】

$ST鹏博士(SH600804)$ $*ST天沃(SZ002564)$