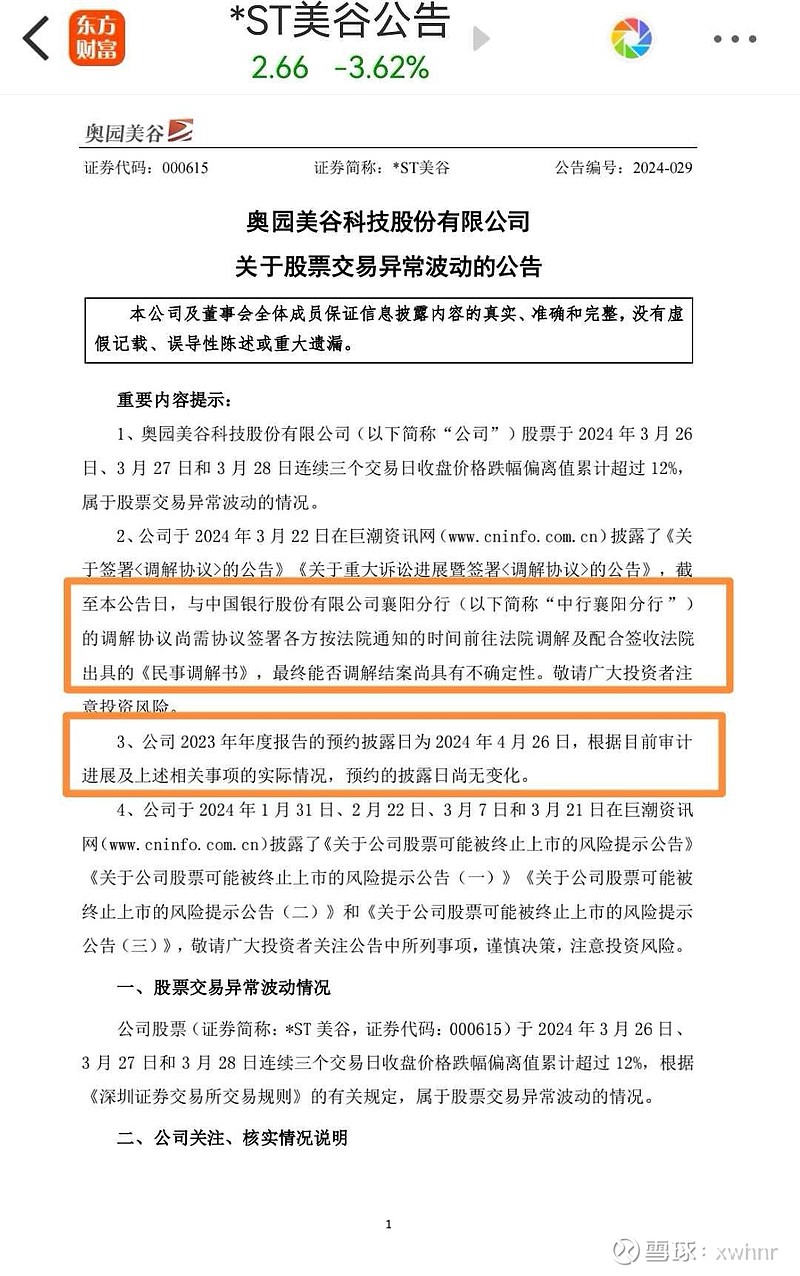

今晚异动公告中:“公司2023年年度报告的预约披露日为2024年4月26日,根据目前审计进展及上述相关事项的实际情况,预约的披露日尚无变化。”

“上述事项的实际情况”就是指与中行襄阳分行的《调解协议》以及最终法院出具的《民事调解书》,关键分歧是田李二人可能不会签字,调解最终可能失败,这完全在帖主的预期之内。

但是,田李签字与否还没有尘埃落定。相关方应该还在努力协调。

公司管理层的意图或许比较明显:中行诉案如果最终和解成功,审计对公司持续经营能力存疑的问题基本消除,那么公司“摘星”的同时可行“摘帽”,皆大欢喜。基于此问题的重要性,年报披露提前与否反而降到了次要地位。

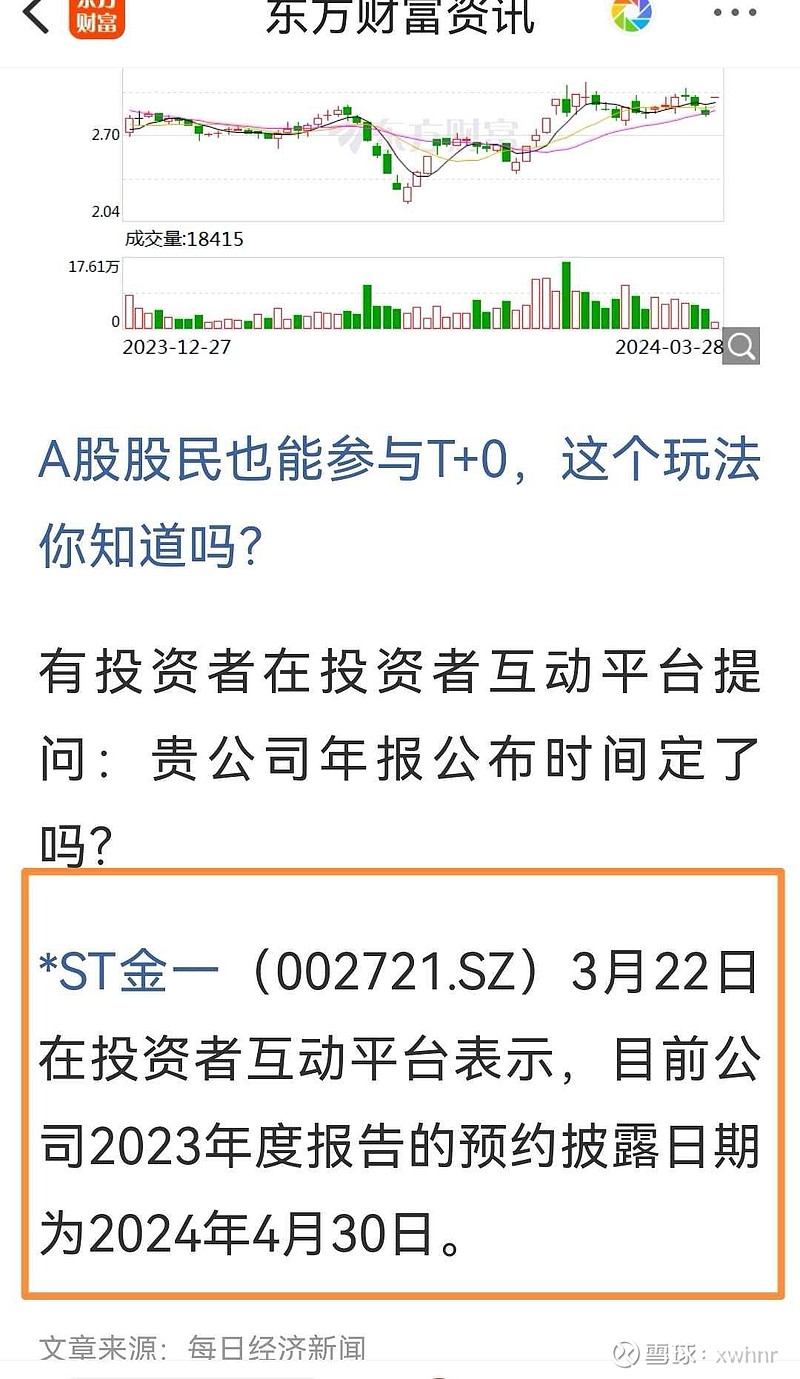

当然,“预约的披露日尚无变化”并不必然意味着公司将按照原先预约的4月26日发布年报,还是存在变数的。比如*st金一,3月22日互动易回复年报预约披露日为4月30日,结果提前到昨晚发布年报,让市场惊喜莫名。

实际上,真没有必要过度在意年报是否提前披露。