$*ST美谷(SZ000615)$ $*ST美盛(SZ002699)$ $ST花王(SH603007)$

一、关于非公开渠道获得的信息

1、非公开渠道获得的消息,即通常所说的“小道消息”。“小道消息”有的事后看还是比较可靠的,所谓“无风不起浪”,是故容易对散户产生诱导或者干扰。

2、但是帖主认为,于上市公司而言,无论是去股东大会现场,还是邮件或者电联董秘、证代等等,所获取的信息不会比公司公开披露信息的会更多、更有价值。

3、其中的道理很简单,相关法规对公司信披有明确约束;相关人员位处职务序列,必会秉持和尊重相应的职业素养;更现实的理由,是必然把“自我保护”放在第一位:若有不恰当的语言文字被受者作为证据,潜在地不是授人以攻击之利刃么?

4、更遑论,有些“小道消息”来源本就不正宗,而是别有用心之人凭空杜撰出来的呢?

二、关于控股股东股权将被“拍卖”的问题

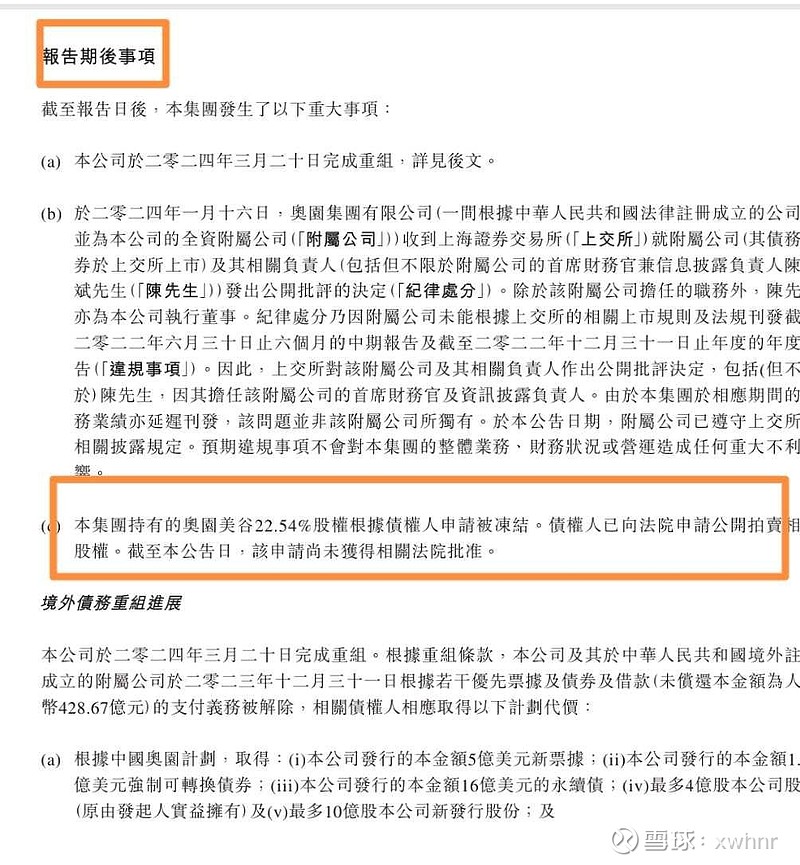

1、昨晚中国奥园披露2023年年度财报,在“期后事项”中披露:“本集團持有的奧園美谷22.54%股權根據債權人申請被凍結。債權人已向法院申請公開拍賣相關股權。截至本公告日,該申請尚未獲得相關法院批准。”

2、大家知道的,“债权人”包括信达资管和信达证券;虽然信达证券取得质押权在前,但是却被信达资管提请司法冻结。信达资管11案处于诉中,尚不具有提请司法拍卖的权利;信达证券2023年11月提请司法强制执行,但从“期后事项”表述可知是进入2024年才提请司法拍卖的。欲行拍卖,必先解冻。

3、果真会被拍卖吗?大概率不会。以上中国奥园的陈述,没有看出有丝毫争取保留美谷股权之意;信达证券发起司法强制执行已4月有余,信达与奥园之间(可以把产业投资人拉进来作为第三人)依据《关于通过协议转让方式进行股票质押式回购交易违约处置相关事项的通知》,协议转让1.72亿股权没有法律上的障碍(唯一需考虑的是会不会受信披立案调查处罚结果满6个月的限制),何必多此一举地“拍卖”?

4、“拍卖”之说,意在“敲山震虎”,极限施压田李。如果没有谋求田李所持股权之事,奥园科星所持股权或许早就易主了。

三、关于中行诉案和解与审计的问题

1、在前面的帖文中已有述及,与中行襄阳分行的《和解协议》,田李签字的可能性比较低;不能达成和解的可能性比较大。

2、如果和解不能达成,或许会由法院判决,一审后会有二审;如果最终进入执行程序,也许已经是9~10月份了。按照份额担保,襄阳国益承担1亿,美谷大致1.2亿多。美谷还是有履行能力的。更主要的是,届时美谷股权变更的“迷局”,或许已经“显山露水”啦。又有何惧?

3、即便是中行诉案不能和解,只能表示美谷“持续经营能力”存疑而已,与2023年财报应有的审计意见类型有多大关系?绝不会影响“摘星”。

4、当然,董秘或者证代如果有“中行诉案若不能和解,可能导致审计非标”之类的表述,说法是没有问题的。“带强调事项的无保留意见”也是“非标”意见之一,不影响“摘星”。至于“标准无保留意见”,是董秘和证代预期太高啦,咱们还没指望一并“摘帽”呢。