前期我们说过,股票投资的终点是积攒优质股权,然后躺赚分红。那么究竟该如何积攒优质股权呢?当然是在好的价格,买入好的公司。很多股民以为,既然是好公司,自然也就不会有好价格,只会又很高的价格。这点当然是自己的想当然。白酒板块,以大家熟知的茅台五粮液为例;地产板块,以万科和华侨城为例。这几只龙头股,自上市以来,业绩长期暴增,股价也长期暴涨。既是明星股,也是超级大牛股。然而咱们复盘看一下,你会发现这两只个股,绝大部分时间里,股价都是在下跌的。真正的上涨,都是少数几轮牛市中累积的。

那么,好股票出现好价格,是一定存在的。只不过,需要耐心等待,以及发现机会的认知能力。现实很残酷,绝大部分股民都是睁眼瞎。整体着急忙慌,头发都薅掉了,干的事就是给上涨的个股找利好,然后给下跌的个股找利空。自然不可能发现低价格的优质股权。好的股票,大涨之后,也会有修复估值的时候;好的股票,也总是有遭遇黑天鹅的时侯。这就是我们要等待的优质买入机会,也就是我们今天要分享的,好公司要买在“王子落难时”。

【华盛顿邮报】

华盛顿邮报,也是巴菲特的成名之作。1972年,美国漂亮50股,以80倍市盈率在市场上疯狂交易,市场共识是这些股票成长性极好,将永远成长下去,因此在任何价位买入都是安全的。但是到了1973年,漂亮50泡沫纷纷破灭。华盛顿邮报股票也不例外,1973年5月,《华盛顿邮报》以其调查水门事件的报道为公众服务而荣获普利策奖。这是家优质的公司,这家公司过去十年复合增长率11%,净资产收益率18%。

而且华盛顿邮报当时还因为报道总统丑闻的事件,导致广告商几乎全线撤退。叠加2个因素的华盛顿邮报股价迅速跌去一半以上。巴菲特认为时机已到,他为收购华盛顿邮报给的市盈率是10.9倍。这是一个对巴菲特来说合理并不便宜的价格。他为高品质企业支付了溢价。1972年2月,他在27美元的价位买入,随后一直跌,一路补仓,一直买到20.75元。1974年,巴菲特资产总额从1100万缩水到800万美元,浮亏30%。仓位已经超过90%,已经无法再补仓只能拿着,直到1976年4月才勉强解套。持股到2014年,40多年赚150倍。

巴菲特当年的仓位是否过重,是值得商榷的,但是这样的抄底和守股思路,是值得我们思考和借鉴的!

【可口可乐】

可口可乐1919年上市,1987年可口可乐陷入了困境,百事可乐挑起了装瓶商之间的矛盾,可口可乐的股价较为低迷。1980年,可口可乐利润率连续5年下降,税前利润甚至不足12%。 持续的业绩下滑,一度让公司对卖了近百年的产品――可口可乐产生了怀疑。面对当时人们对“更甜的可乐”的需求,可口可乐公司决定对百年秘方进行改良,夺回被百事可乐“抢走”的市场。可口可乐大张旗鼓地推出了新口味――樱桃味可乐,并停止原口味可乐的生产。1977年,可口可乐市场占有率跌至24%,丢掉行业王冠。百事成功反超。更令可口可乐崩溃的是,总裁保罗盲目的多元化战略,使公司的发展陷入停滞状态,股价也一蹶不振。1987年股市崩盘,可口可乐公司同样受到重创。此外,可口可乐公司还遭受到了前所未有的挑战: 与瓶装商的矛盾、员工的起诉、环保协会对其易拉罐污染环境的控诉、特许经营权的违法指控、与百事进行广告战投入的巨量资金……一时间,可口可乐国内、国际市场全线遭遇滑铁卢。危机重重的可口可乐,过去的46年时间里平均市盈率27倍,巴菲特在1988年几乎可乐估值最低点,14倍市盈率重仓买入。持股至今,大赚几十倍。

2008年,巴菲特在中国进行了第二笔投资。在金融危机后,港股暴跌的时候,买入5倍市盈率的港股比亚迪。持股14年后爆赚几十倍,同样是类似的思路。这里不再细说,我们也来看看其他的大佬,同样精彩的操作。

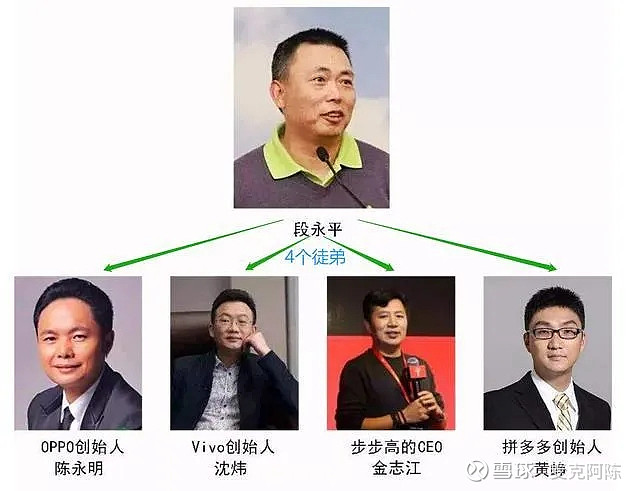

【段永平买茅台】

纳斯达克泡沫破灭之后,网络股价格暴跌。2001年,段永平以1美元的价格,大量买进网易股票,两年之后,网易股票涨到了70美元。段永平在网易上爆赚一笔,你可以说这不过就是和丁磊交情好,这就一笔运气好的人情单。段永平作为步步高、小霸王、OPPO、vivo这些知名品牌的幕后大佬,我们就不做讨论了。毕竟这些都算是创投界的事情,跟散户就没关系。看下“段股神”怎么炒A股的。

在2013年9月,白酒行业面临多重利空(打击三公消费、塑化剂事件、反垄断罚款、产能过剩),市场极为悲观。2013年白酒企业利润相比2012年,都出现了大幅下降,也就是第二轮白酒危机。当年的白酒股茅台8倍市盈率,五粮液和泸州老窖更是只有6倍市盈率,但是无人问津。不喝酒的资金扎堆的跑进医药行业,中药股出现一堆10倍股,市盈率普遍干到60倍,龙头白云山更是高达100倍市盈率。当年的大牛股天士力,白云山,双鹭药业,被市场追捧,股价上天。谁知后来,当年的夕阳行业十倍市盈率的白酒龙头,一批7年20倍涨幅,而中药股不少沉沦至今。

2014年贵州茅台净利润153亿,市值最低1230亿,市盈率跌倒8倍,比03年还低。。林园在电视上公开看好茅台,被场上嘉宾和场外观众们喷死。知名投资人董宝珍,也在当时因为看好茅台,结果因为输了赌局而真的裸奔,登报后被吃瓜群众们津津乐道!彼时的林园,董宝珍,段永平等等都已经是成名的大佬了。都扯着嗓子喊白酒迎来了难得的建仓机会,不仅没人听,股民们还对大佬各种嘲笑,辱骂。段永平在喊出“120元的茅台股价和200元的茅台股价没什么区别”。林园已经是二次加成,董宝珍买入后走得比较早,林园和段永平应该是持股至今。

【陈光明抄底伊利】

2008年的三聚氰胺事件,沉重打击奶制品行业。伊利公司也涉入其中,销售量暴跌,超市处处在做促销,价格超低,但无人问津。伊利股份也自高点到08年10月份跌至6.45元,市值从220亿跌倒了不足60亿,市净率达到1.1倍。当时伊利公司做的从心开始的广告在各处出现。公司承认错误,听闻伊利公司当时对客户销售滞销产品全部回收,当时损失大但解决了问题,给经销商托了底。睿远基金创始人陈光明低价杀入,抄了伊利的大底。后来伊利股份一路暴涨,最高市值达到3100亿。

【冯柳抄底山西汾酒】

2008年汾酒销售费用激增,密集且大幅提价,销量下滑。此外向渠道促销压货,利润增长也没有现金流支撑,导致现金流为负。叠加外部金融危机的影响,山西汾酒股价暴跌,市值从近200亿,缩水至36亿,市盈率跌至14倍(茅台20多倍,五粮液30倍左右)。高毅资产的冯柳,大举买入。到2012年,山西汾酒市值4年时间增长10倍多。而同期的茅台和五粮液,只有两倍的涨幅。

【裘国根抄底长江电力】

2013年4月20日之后,长江中上游出现高温晴热天气,每天平均高温达37度以上,且大面积没下过象样的雨水。全年平均温度达37的高温几乎维持到10月底。据统计,从2013年开始往后倒数92年,后才有一年中高温达37度以上这么多天数的年份,所以干旱程度可想而知!于是人们预期,干旱会导致业绩出现负增长甚至亏损,于是公司股价从2013年5月22日开始,被大量长期投资者估空。没有人觉得长江电力低估,股民们普遍觉得盘子太大,没什么想象空间;大烂臭(污蔑大蓝筹)都是被抛弃的对象,创业板才是市场宠儿;长江泥沙淤积迟早溃坝;尔尼诺导致缺水影响发电;战争风险;降雨带北移导致长江来水永久性下降;股东关联交易不公平……只要股价不涨,各种利空消息就满天飞。

然而长江电力2008年净利润40亿,股价20元(不复权);2014年净利润118亿,股价跌倒了5元,市盈率才10倍左右。重阳投资裘国根早已携重金抄底长江电力。荒诞的是,一轮持续8年的大涨之后,全民再次达成一致意见,认为25倍、乃至30倍市盈率的长江电力极具投资价值。

我们看到,好公司当然会有好价格。只不过,好公司出现好价格的时候,恰好都是无人无津之时。落难的王子,是不会受待见的,这就是咱们的机会。因为追涨杀跌,始终都是市场的主流声音。而另一方面,市场的主流,就是穿越牛熊的高买低卖,穿越牛熊的稳定亏损。那么今天,此时此刻,正在落难的,有哪些机会值得我们关注呢。隔壁的港股市场,跌得爹妈都不认识了,大量绩优股可以淘金。而A股这边,近半年来也是持续下跌,个股普遍在调整,淘金的机会自然不少。尤其是医药板块,受集采和反腐的打压本身跌幅也不小。医药和消费,自古以来又是大牛股的集中营,医药板块自然也值得咱们重点关注和持续的跟踪。