之前我们说过,炒股的终点,从来都不是每天对着屏幕猜涨跌、博差价。而是积攒优质股权,躺着赚分红。那么究竟如何实现这一目标呢?主要有“买在小市值”,“王子落难时”,以及“捡烟蒂”。今天主要介绍“买在小市值”。

【巴菲特买中石油】

股神巴菲特的传说,属于全世界;中石油的传说,只属于我们大A!很多傻不拉几的股民总是莫名的自信,嘲笑巴菲特来了A股也照样亏。自己从来没有赚过钱,以为别人都跟他一样!事实上,巴菲特来中国20多年了,持仓时间长达19年。操作了中石油和比亚迪两只港股,大赚几十倍离场。来了中国,巴菲特也依然是股神,你说气人不?

以名满天下中石油为例,2000年在港股上市。2002年港股暴跌,巴菲特买入价格不到2元,市盈率5倍,分红高达10%的中石油。要知道,当年的中石油,可是地球上最赚钱的公司之一。A股01-05年5年熊市中,港股又受非典影响一路走低。当时华尔街看空中石油,曹仁超直言巴菲特犯傻。巴菲特买入中石油后恒指创8332大底,之后涨到2007年31958大顶。也是在5年后的2007年10月,巴菲特赶在A股中石油上市前夕,出掉手里所有的中石油,最高卖出价在13元附近。5年爆赚5倍之多,照样一度被市场嘲笑不止,因为港股中石油最高价涨到了20元。至于巴菲特2元买入的低成本价,低市盈率,高股息率,完全都可以不在意。2007年11月份,中石油在A股发行上市。

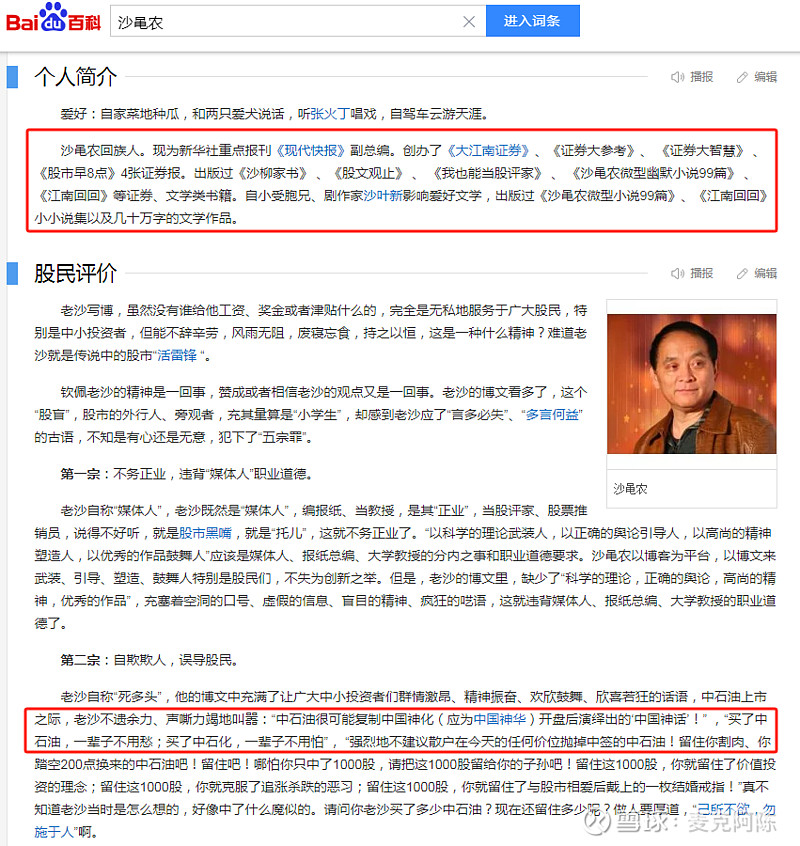

面对48元,市盈率近50倍的中国石油,新浪第一网红老沙和中国第一股神杨百万都表示,开盘即买入,留给子孙后代。当年“买了中石油,一辈子不用愁;买了中石化,一辈子不用怕”的名言,被市场争相传颂。当年勇敢买入,埋在历史最高位接盘的投资者,到今天,真的把中石油留给了子孙后代。

因为巴菲特买的中石油,市值约350亿美元,后面涨到2750亿美元。而A股股民买入的中石油,市值8万亿,而A股当年巅峰总市值,也才28万亿。

【林园买入沪深两市的股王】

林园,1990年买3倍市盈率的原始股深发展;1994年5倍市盈率,再次买入平安银行。000001这个代码,是当年深市最早的股票。这家由农村信用合作社合并在一起的股份制银行,也亲眼见证了深圳从一个鸟不拉屎小渔村,发展成为国际大都市。000001也是当年深市涨得最好的个股。

1996年,林园又以7倍市盈率,买如四川长虹。当年是四川长虹,是家电第一股,相当于现在的美的加格力再加上小米和华为吧。长虹电视机,一度占据市场过半的份额。因为买得早,随着快速的成长,四川长虹也成为当初的沪市第一明星股。凭借着深市第一股深发展和沪市第一股四川长虹的几次操作,据说林园10年赚到了一亿。

【林园买入云南白药】

2013年,林园在办公室接到了云南白药吴董秘的电话,说云南白药从1993年上市,已经二十周年,白药公司希望找到一位投资者,作为股东代表写对公司价值成长的纪念性文章。吴董秘说,二十年来,买入卖出云南白药的股东不下上百万人次,只有一位投资者,在1993年以2元多的价格买入,持有了20年,收益达到700多倍。而这位投资者,就是林园。

云南白药有中国唯二的国家级保密配方,是林园在三十多年以前认定的种子企业,在他们的选股中,只有种子企业才能进入他们的买入目录。因为只有种子才能长大,也就是要买在小市值。

【林园买贵州茅台】

2003年,第一轮白酒危机,贵州茅台最低市盈率10倍。此时的白酒,可是“夕阳行业的垃圾资产”!白酒行业业绩增速低+消费税冲击(类似今天集采和反复打压医疗行业),中国加入wto融入世界将面临更健康的红酒冲击市场……总之是各种利空满天飞!2001年上市的贵州茅台市盈率30倍,到2003年贵州茅台市盈率跌到10倍,当时60亿市值,6亿年利润。同期大盘市盈率40倍,五粮液市盈率20倍,林园重仓买入贵州茅台。当然也不是只有林园一个人慧眼识珠,看中茅台。李剑,林劲峰,冯柳等几乎同时重仓抄底10倍市盈率的贵州茅台。这些人也一战成名,都成为A股的投资大佬。

时间倒回去,你也绝对不会买茅台。不信你问问,你认识的2014年就有过股票账户的股民们,是不是没一个人买了茅台?当然这一次的茅台五粮液,已经算谈不上小市值了。2014年的这一次,叫做王子落难时。

【罗杰斯买张裕b】

对中国葡萄酒产业来说,张裕是一个较为特殊的存在。130年前,这家由爱国侨领张弼士创立的公司拉开了中国葡萄酒产业化的序幕。伴随着悠久的发展历史和对品质的钻研,如今的张裕已是中国品牌全球化的潮流引领者。而b股当年和今天港股一样,也是流动性很差,资金基本不愿意买入。因此当年的张裕b股也非常便宜,5倍市盈率。“量子基金”前合伙人吉姆·罗杰斯早在1999年就买入张裕股票,并通过长期持有获得了丰厚的回报。并且有报道称罗杰斯近年来仍在继续增持张裕的股票,这展现出了对中国葡萄酒巨头的信心。

【岑均达买入恒瑞医药】

今天恒瑞医药的十大股东中,西藏达远排名第二,直接持股恒瑞医药14.95%,952752304股。西藏达远由岑均达控制,他通过曾用名的连云港达远投资有限公司、西藏达远投资有限公司,从2007年开始买入并持股恒瑞医药,至2021年已15年,并且保持每年一次有规律性增持记录。而这15年时间,恒瑞医药的市值,从不足100亿,增长到6100亿。

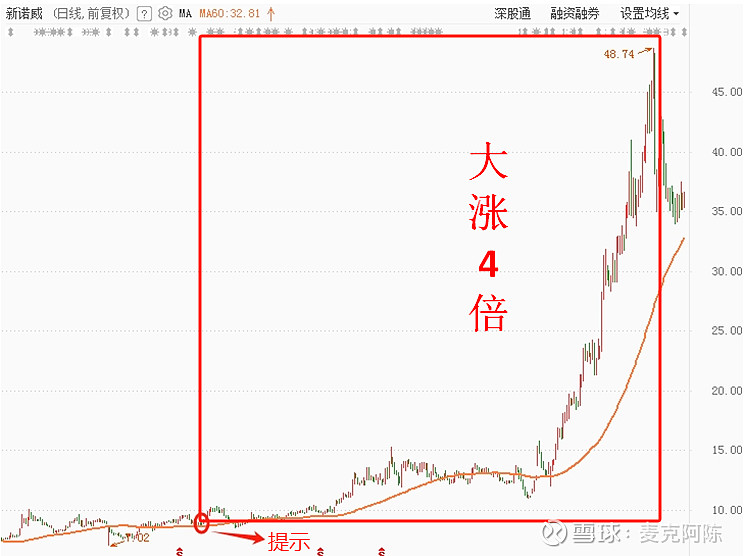

【新诺威】

2022年12月1日我发文“保守低调的消费股 有望成为大黑马”,介绍到做功能食品饮料的新诺威。2019年上市的新诺威,主营业务为功能食品的研发、生产与销售。产品主要为维生素类保健食品,和咖啡因类功能饮料添加剂。营收从2014年的6.51亿,到2021年的14.3亿。净利润从2014年的1.08亿,到2021年的3.17亿。 2022年的3个季度,业绩依旧在大幅增加。公司毛利47%,净利率30%;近20%ROE,而负债率才8%。财务数据都非常的靓丽。

16倍PE,98亿市值,而股价横盘几年都不涨。母公司是香港上市的石药集团,老牌药企有着强大的销售渠道。并且新诺威当时市值不足百亿,算是一家小公司。强大的渠道,靓丽的财务数据,叠加小市值,当然具备成为黑马的潜力。后期股价大涨4倍之多,最高市值来到了557亿,也验证了我的判断。

中国股市诞生以来,说到最好的科技股,阿里巴巴和腾讯自然要占据一席之地。尽管这两都没有能够在A股上市。阿里成就了软银,把孙正义扶上了日本首富的宝座。腾讯也让名不见经传的南非报业名满天下。两家巨头在一级市场上,都给到了投资者巨大的回报。但是这两家公司在二级市场上,就是冰火两重天了。2004年6月,腾讯在香港上市,市值约为62亿港元,2021年最高市值突破7万亿港币,这是高达1000多倍的收益。

然而阿里巴巴,要到2014年9月才登录美国的纳斯达克上市,当天市值达2300亿美元,最高市值8500亿美元。最大收益空间,也才不过6倍的收益。两家都是好公司,但是在二级市场的表现,就是天壤之别了。原因也不复杂,腾讯上市早了10年,上市的时候只是一家小虾米。而阿里上市晚了10年,上市的时候就已经是一家超级巨无霸了。小市值的公司,才能慢慢的成长。而已经成熟的巨无霸公司,就只会逐渐的老去。

所以说,买在小市值,机会相对并不那么多。因为这种机会,更多的会出现在一级市场,对于二级市场的股民来讲可遇而不可求。虽然二级市场出现牛股买在小市值的机会不够多,但是买在高位,接盘高市值的机会,可并不少。前面介绍到的,2002年巴菲特买入的,相对市值小很多的中国石油,后面大赚。而2007年,老沙杨百万以及大牛市中,48元股价高位接盘的股民们。当年买入的可是地球上最赚钱的公司,然而自己却亏得一塌糊涂。

其实这样的例子很多,同样2007年上市煤炭第一股中国神华,上市高达18322亿市值,当时赶上大牛市,居然8倍市净率,51倍市盈率。非常的夸张,94元的股价,开局即巅峰。以致到今天为止,别说解套了,连接近的机会都没有过。步长制药,甘李药业等等,当年被热捧的明星股,同样如此。

最夸张的,当属于风电第一股华锐风电。上市就是最高价,然后直接跌倒退市。赚钱概率0%,亏损幅度100%。小市值的优质标的,可能给我们带来很大的收益。而成熟的巨无霸级别的明星公司,反倒可能给我们的投资带来灾难。其实今天的市场上,还没上市的巨无霸也不少。比如娃哈哈,蜜雪冰城,华为,阿里云计算,蚂蚁金服以及字节跳动等等。这些公司都非常非常的好,简直太优秀了,只可惜上市太晚。当所有的人都知道他们好,那就完蛋了。一旦上市多半会拿到极高的估值,而失去成长性,反倒可能给二级市场的投资者带来较大的隐患。并且有可能抽走市场巨量的资金,给整个市场带来动荡。

所以说,在二级市场,优质个股买在小市值的机会并不那么多。这种机会,更多的会出现在一级市场。相对而言,二级市场买在王子落难时的机会,会更多。