(分析仅供参考,不作为实盘买入依据)

今天长春高新直接跌停,市场好像也没个很靠谱的解释。不过也没关系,貌似我一贯也并不怎么关心!

【从房地产到东北第一股】

先简要讲下公司的发展历程前世今生,1996年之前的长春高新,做的是房地产业务,隶属于长春一家国企,遇上了归国的金磊博士,双方于1997年成立了金赛药业。第二年,金赛药业研究出的基因重组生长激素粉针获批。当时国内的生长激素市场被国外巨头垄断,金赛的粉针也是国产生长激素的第一针。国内生长激素的发展是一段打破国外垄断逐渐实现国产替代的历史。2019年长春高新增发收购了金磊的股份,形成了对金赛药业的99.5%控股。

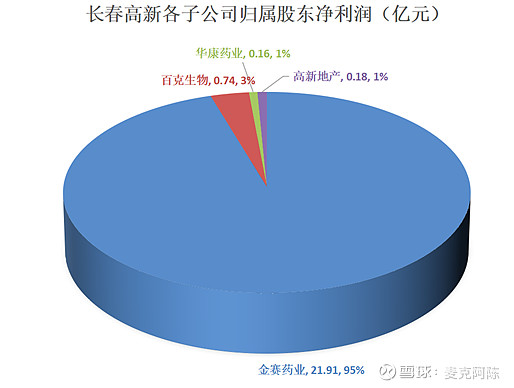

长春高新旗下业务涉及生物制药、基因工程、房地产等多个行业,拥有金赛药业、百克生物、华康药业、高新地产四个重要的子公司。从长春高新刚刚披露的2022年中报来看,公司的利润主要由经营生长激素的金赛药业和研发疫苗的百克生物所贡献,剩余两家子公司占比较小。由此可见,金赛药业和百克生物的价值直接决定了长春高新的估值水平。

随着百克生物在去年被拆分上市,这块业务的估值已经接近于明牌,因此长春高新估值的最大变数就在于金赛药业之上。尽管金赛药业拥有巨噬细胞刺激因子凝胶、促卵泡激素等多款药物,但其九成以上的营收都来自于生长激素。换句话说,生长激素业务的好坏将直接决定长春高新估值的高低,这也是为何投资者对于生长激素集采如此恐慌的原因。

【生长激素领域的龙头地位非常稳】

金赛药业的生长激素的毛利率很高90%左右,因此长春高新也有“东北药茅”之称。时至今日,长春高新形成了金赛药业为主占营收90%以上。

来看看生长激素市场:生长激素,用于矮小症的治疗。按照制剂类型划分,市场中的生长激素存在3种不同的规格:粉针、水针、长效水针。粉针和短效水针都是每日注射,长效的频率则是每周一次。注射一年的花费大概为2—3万元、5—6万元和十几万元。

在三种规格的生长激素中,粉针是最简单的技术路线。冷冻的溶液在低温低压条件下,不需要经过液态就能直接从冻结状态升华,除去水分完成干燥。粉针制剂具备疏松多孔结构,很容易复水而恢复活性,在使用时需要先溶解于溶剂,然后再进行注射。粉针竞争相对充分,有金赛、安科生物、联合赛尔等7家公司。尽管粉针售价最低,但每次使用前都需要先进行粉剂溶解,增加了药物二次污染的风险,也降低了患者的意愿,再加上粉针长期使用会产生抗体,一定程度上还会影响疗效。

与粉针相比,水针应用蛋白水相稳定技术,解决了生长激素在水溶液中空间结构不稳定的问题,在使用之前并不需要进行溶解,避免了药物的二次污染。同时,水针还具有更强的生物活性,具有更高的稳定性和更好的疗效。水针有金赛、安科生物、诺和诺德三家。水针解放了患者的双手,让他们每次使用前无需再进行溶解,然而每日一针的高注射频率仍然给很多患者造成了困扰,为了进一步降低患者的负担,长效水针应运而生。

长效水针相当于水针的升级版,体内半衰期得到大幅延长,患者使用的频率也从每日一针改为每周一针,减少了患者注射过程的痛苦。但与普通水针每年5万的用药成本相比,长效水针的价格大约在13万左右。

对比三种不同规格的针剂,它们主要差异的点不在于疗效而在于依从性,患者用药体验越好的针剂售价越贵,因此成长激素本身是一个重视用户体验的产品。从最初的粉针,到现在的水针,再到未来的长效水针,体验升级是生长激素发展的衍进过程,也是长春高新的核心投资逻辑。

长效市场则是金赛独占。因水针可搭配隐针注射笔,减少了疼痛感和对针头的恐惧感,水针市场份额从2017年开始明显提升。根据PDB样本医院销售数据库,2020年,金赛药业的粉针、水针和长效剂型市占率分别为4.37%、70.81%和0.94%,合计占据生长激素市场76.13%的份额,其次是安科生物、联合赛尔等厂商,市占率分别为12.48%和8.81%。

【生长激素的集采变局】

如果没有集采的预期,那么生长激素绝对是一个能够长期增长的优秀赛道。长春高新生长激素业务飞速增长的趋势下,隐藏的是这一赛道极低的市场渗透率。相关数据显示2020年国内矮小症患者群体接受治疗占比仅为5.7%,生长激素赛道仍具有很大的增长潜力。

从宏观层面看,在单价稳定的情况下,整个生长激素行业呈稳定发展趋势,且主要受到双重因素的影响:生长激素渗透率的提升、生长激素的升级换代。

伴随着渗透率不断提升,水针替代粉针进程的推进,整个生长激素行业的增长是能够稳定延续的。但这种发展趋势是建立在成长激素价格稳定的基础上,如果这一行业出现“灵魂砍价”式集采,之前健康发展的趋势也就荡然无存,这正是市场所担心的。

那么生长激素会遭遇“灵魂砍价”吗?我们必须先弄清楚目前中国生长激素的产业格局。

现阶段,粉针、水针、长效水针呈现出完全不同的竞争态势。粉针技术门槛最低,长春高新、安科生物、联合赛尔和未名海济均已经推出了相关产品,彼此竞争呈现白热化;水针作为粉针的升级替代,在制备、运输等环节存在技术难点,目前仅长春高新、安科生物和诺和诺德推出相关产品;长效水针门槛最高,国内厂商仅有长春高新能够制备。投资者必须明确一点,我国集采的目的并非为了砍价而砍价,而是通过市场机制有效降低患者的负担。一般而言,“灵魂砍价”会发生在市场竞争激烈的成熟市场,而参与玩家少,市场竞争并不激烈的行业则一般不会集采。基于这一逻辑,生长激素行业一定不会发生全面集采,参与玩家较少的水针和长效水针很难被纳入集采,唯一可能大范围落地集采的只有竞争渐入白热化的粉针。

去年年初广东省的生长激素集采中,各家企业均申报了粉针的集采价格,而拥有主要水针产能的长春高新和安科生物双双选择放弃水针的集采申报,仅有市场占比很小的诺和诺德一家参与了水针申报。之所以长春高新和安科生物敢于放弃水针集采,其核心原因在于生长激素本身消费属性极强,三种针剂最大的差异在于消费体验,而这完全取决于消费者的消费能力。国元证券曾披露,目前院外是生长激素的主要市场,市场占比超过70%,而医保支付的比例仅为10%左右。由于粉针与水针是相互替代的关系,因此粉针价格下降会变相压低水针的价格,但数额远没有市场预计的那样悲观。

【投资分析】

先看股价表现,长春高新自05年以来,股价以大涨为主。除2021年的大跌以外,仅2015年暴涨之后有过一轮跌幅过半的行情。整体而言,这是一只超级大牛股,复权后涨幅达到数百倍。再来看一下业绩,2013年营收20亿,净利润2.8亿;随后每年都在大幅增长,2021年营收107亿,净利润37.5亿。营收增加5倍,净利润增长10多倍,维持着长期的、高速的增长。股价走出长牛,也就可以理解了。2022年3个季度,完成营收96.4亿,净利润34.6亿,仍然维持着明显的增长。2021年,股价从521元暴跌至最低130元,跌幅高达75%。业绩的增长,叠加股价的暴跌,市盈率也刷新历史新低。小幅反弹之后,目前市盈率也不到15倍。一来股价长期暴涨,有回调需求;二来就是集采的利空消息了。目前看来,集采并未对公司利润带来深重的影响,更多的是影响了市场的情绪。没有集采,我们应该也不会看到这只长牛股今日的跌幅和低估值。假设未来业绩不再增长,那么当下的估值,也是极低的,不合理(医药股历史以来都是高估值)的,具备长线投资价值的。一旦业绩增长,后期再创新高,就是理所当然了(历史最高的2100亿市值/40亿净利润=52倍PE,仍然小于历史平均市盈率75倍)。(分析仅供参考,不作为实盘买入依据)

注意:长春高新今天跌停,下周可能继续下跌;本文分析请谨慎参考,不得作为购买理由!