建筑地产龙头中国建筑,ROE常年维持在15%左右,而市盈率才4倍左右,这你敢信?

【公司概况】

全球领先的投资建设集团。中国建筑是世界最大的工程承包商,位居2022年《财富》世界500强榜单第9位,连续10年位列《财富》中国500强榜单第3名,继续位居美国《工程新闻记录》(ENR)“全球最大250家工程承包商”榜单首位。

公司主营业务涵盖房屋建设、基础设施建设运营、房地产开发、勘察设计等领域,具备规划、开发、投资、设计、施工、运营全过程综合服务能力,经营业绩覆盖国内及海外一百多个国家和地区,在全球范围内有较强的品牌力和竞争力。

核心主业稳步发展,收入保持持续增长。公司2022年上半年,房屋建筑工程,基础设施建设与投资,房地产开发投资三大业务,近五年三大业务复合增长率13.1%/18.7%/16.8%。

业务结构持续优化,地产下行期建筑业务展现强支撑力。公司三大主业营业收入结构相对稳定,过去五年房建、基建、地产营收占比稳定维持在大约60%、20%、16%的比例。从三大主业的盈利能力上看,受行业景气度下行影响,房地产开发与投资业务毛利率明显下滑,同时工程业务盈利发挥较好支撑作用。工程业务部分,公司发力高端房建业务,持续推进基础设施投建营一体化,近五年房建和基建毛利率均有明显提升,房建/基建毛利率由2017年的5.6%/7.7%提升至2021年的7.8%/10.4%。

【建筑行业集中度提升】

由于申报专项债要求建设项目盈利自平衡,地方通常采用“肥瘦搭配”的方式,将项目打包的形式向上申报,例如“产业园+市政道路+水资源工程”、“生态治理+科创基地+物流仓储”等等。类似的“项目群”更能同时兼顾到公益性和收益性,因此更容易通过审批和申请到配套专项债额度。

在新的建设需求下,龙头建筑企业具有更充足的资质和资金储备、有更强的风险和成本管控能力,龙头优势不断凸显。2022年前三季度,建筑业新签合同额23.43万亿元,同比增长6.8%,八大建筑央企新签合同额9.95万亿元,同比增长19.1%,明显高于行业总体增速,由合同额占比衡量的行业集中度指标由2018年的30%不断提升至2022年9月的42.5%。

【核心主业 利润与周转“攻守兼备”】

1、高端非住宅建筑发力,房建业务逆势增长

房建业务受地产风险影响有限,公建占比持续上升。2022年全国300城共推出住宅用地规划建筑面积同比下降24.1%,房企拿地谨慎。同期公司继续发力医疗、工业、教育等高端房建领域,房建业务实现逆势增长,新签合同额同比增长9.9%。2022上半年,公司住宅新签合同额同比下降29%,但工业厂房新签同比增长71%,教育建筑新签同比增长12%。

新开工降速,房建市占率大幅提升。2022年全国房屋新开工面积12.1亿平方米,同比下降39.4%,中国建筑房建新开工面积3.72亿平方米,仅下降3.4%,中国建筑以新开工面积衡量的市场占有率大幅提升至30.8%。2022上半年全国房屋竣工面积同比下降21.5%,中国建筑房屋竣工面积同期增长5.4%,对应房建收入增长14.0%,从侧面反映公司在手房建工程订单质量明显高于行业平均水平,工程结算有较好保障。

2、基建业务成为重要增长引擎

公司基础设施建设与投资业务保持高速增长。近五年,中国建筑基建业务营收/毛利复合增长率为18.7%/26.6%,成为支撑公司增长的重要动力。且公司基建收入增速显著高于全国基建投资增速,体现公司在基建领域较强的竞争优势。2022年中国建筑基建业务新签合同额同比增长20.3%,占公司建筑业务新签合同比例达到29%。公司基建业务立足城市建设。公司路桥、市政、港工毛利率均超过9%,明显高于房建业务毛利率。

房建支撑高周转,基建支撑高利润。公司房建业务毛利率偏低,但项目周期相对较短,回款速度较快;基建业务毛利率相对较高,但项目周期偏长,部分项目需要投资参与,回款周期较长。综合来看,强大的品牌力保障了公司在房建领域强大的周转能力和基建领域不俗的盈利能力,使得中国建筑有足够的空间根据市场环境灵活调整基础设施投资力度,在利润和周转上取得平衡。

3、基建毛利率提升,费用控制出色

房建毛利率稳步提升,基建毛利率高于“两铁”。受益于公建业务占比提高,房建毛利率稳步提升,2021年公司房建业务毛利率7.8%,与地方建工集团上海建工和陕西建工相当。2021年基建业务毛利率(10.4%)高于基建央企龙头中国中铁(8.4%)和中国铁建(7.9%)

高净利、高周转驱动中国建筑盈利能力行业领先。公司近五年ROE稳定在15%以上,明显高于其他建筑央企,且高于绝大多数以传统建筑为主营业务的上市公司。分拆ROE的影响因素,可以发现其较强的盈利能力主要由销售净利率和总资产周转率驱动。其中,高净利主要源于地产业务的拉动作用和优秀的费用控制能力,高周转率主要源于房建业务较短的工程实施周期。

【新一轮政策开始发力 盈利能力有望回升】

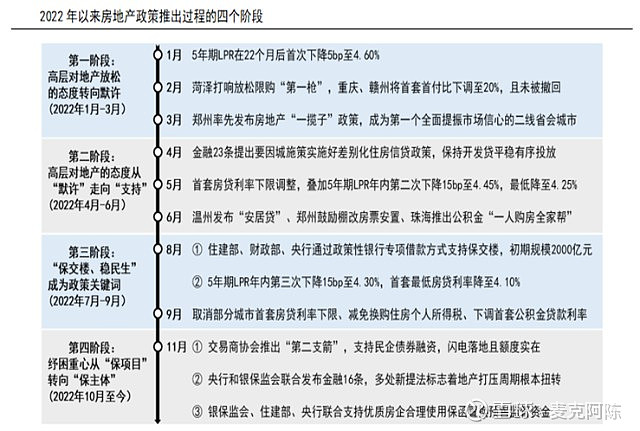

2021三季度起,央行表态转向“支持房企合理融资需求”,2022年春节后地方政府纷纷出台楼市支持措施,政策基调非常友好。房贷利率也持续下调。2022年11月以来,针对房地产企业融资端的利好政策频出。

自“金融16条”后,地产板块在后续较长的时间内,政策面、舆论面都将处于一个极度宽松的周期,后续不排除有更多供给端、需求端的政策同时出台。

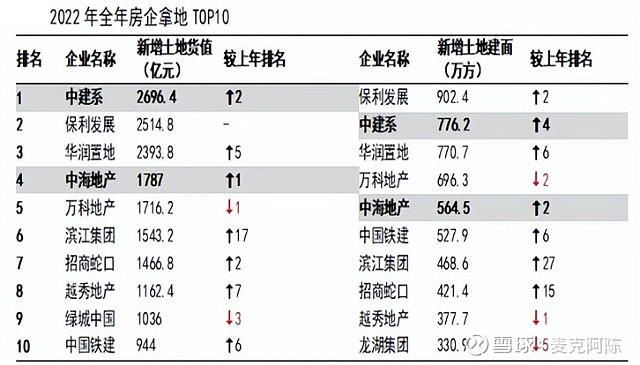

逆势积极拿地有助修复利润率。公司长期经营稳健,保持在手资金充足,在土地市场偏冷的时期积极拿地,保障未来的利润空间。根据中指研究院统计,2022年“中建系”地产(包括中海地产和中建地产)拿地总货值2696.4亿元,同比-32%,拿地货值排名升至行业第一位,在土地市场急剧降温,土地溢价率明显下降的环境下,公司逆势积极拿地有助于保障后续项目开发的利润率。

【投资分析】

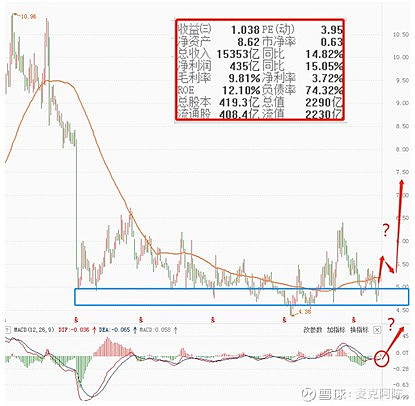

中国建筑,2017年以来,股价下跌为主,不断创出新低,2019年后底部横盘。我们看一下业绩, 2017年营收1.05万亿,净利润329.4亿;2021年营收1.89万亿,净利润514.1亿。营收和净利润都在明显大幅度增加,增收也增利。今年三季度报显示,营收和净利润继续增加,目前完成1.53亿营收和435亿净利润。不足之处在于,工程建设行业负债率偏高,回款慢,利润多半为应收账款,现金流会吃紧。但市盈率仍旧只有3.95倍,在历史性低位,市销率0.11,同样在历史性低位,股息率在4%,估值明显偏低。后期可以在后期逢低介入,考虑做中长线投资。此外这类个股,虽然普遍不被看好,但十大股东多半都是国字头,持股比例比较高,未必一直像市场预估的那么悲观。当然这类公司,业务的确定性和成长性,并不好说,以及未来成长空间上,缺乏想象力,不能跟医疗消费板块的低估值相提并论。

下面截图来自于11月23日:

2015年市值最高时3597亿,当年净利润是260亿;当前2300市值亿左右,而2021年净利润是历史新高的514亿,预计2022年还要创新高。继续放开时间长度,我们看到2008年更是净利润27.4亿,随后每年都增长,直到2021年净利润514亿,增长非常惊人。并且ROE常年维持在15%左右,可以说非常高。哪里像夕阳行业了,仅从业绩上看,分明就是高增长的绩优股。