(分析仅供参考,不作为实盘买入依据)

投资不是无脑的赌涨跌,而是要找出确定性。要买在,绩优个股的低市盈率时期,也就是不被多数人看好的冷门时期。因为多数人,注定是错的,只会被市场,以低劣的方式不断收割。

【大佬买股 都是在市盈率低的时候】

所以我们看到,巴菲特2002年5倍市盈率买中国石油,巴菲特2009年5倍市盈率买比亚迪,在中国20年赚了300倍。有人说巴菲特来中国股市赚不到钱,纯属睁眼睛说瞎话。巴菲特来中国20年了,其中有长达19年的时间里,都是持仓的。当很多股民48元抢中国石油,300元抢比亚迪的时候。不用调研,他们一定没有看上、哪怕一眼,这些股票的市盈率,去和巴菲特买入时的市盈率,做个简单的对比。

林园,1990年买3倍市盈率的原始股深发展;1994年5倍市盈率,再次买入平安银行,1996年7倍市盈率,买四川长虹;几次操作10年赚到了一亿。2003年开始买10倍市盈率茅台,20倍市盈率五粮液和云南白药,到现在赚了几百亿。

李驰2005年买入十倍市盈率多一点的万科A和招商银行,2年赚10倍。张磊在2005年买入了10倍市盈率的格力电器,后来10年暴赚十几倍。

段永平2012年买入十倍市盈率的苹果,10年赚10倍。2013年又重仓买入10倍市盈率附近的贵州茅台,10年赚10倍。

【医药流通板块 行情还远没有结束】

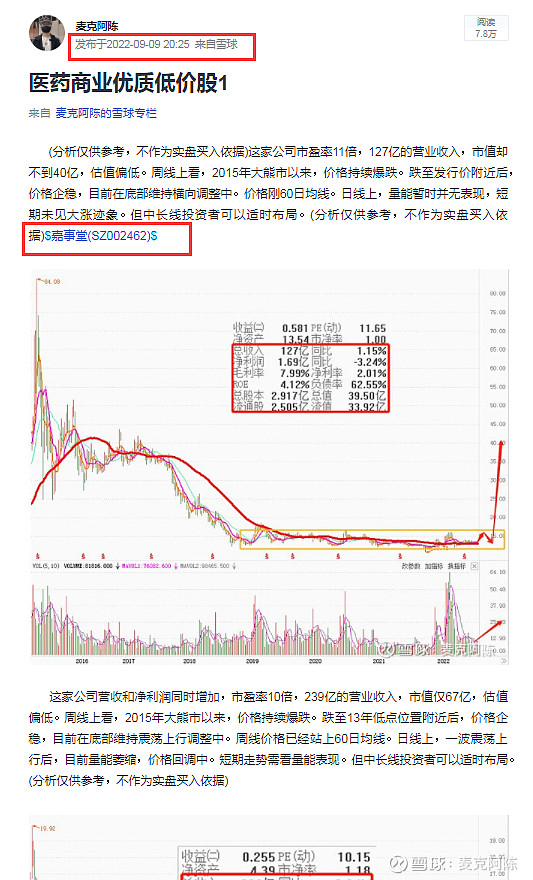

那么当下,有市盈率比较低的优质个股么?毫无疑问,有,而且还不少,比如医药板块。今天再次炒剩饭,介绍一下,9月份开始就已经多次提及的医药流通板块的,低估值优质个股。无数次发文强调看好医药,尤其是中药板块和医药流通板块。9月9日,首次发文看好鹭燕医药,嘉事堂,南京医药,英特集团。11月2日,再次发文看好嘉事堂,南京医药,英特集团,鹭燕医药。

其中:鹭燕医药后面低点7.38元,高点10.68元,涨幅44%;

嘉事堂后面低点12.13元,高点20.7元,涨幅70%;

英特集团后面低点9.32元,高点16.89元,涨幅81%。

这些医药股,都出现了不小的涨幅,近期回调幅度,同样的不算少。于是低市盈率也仍旧维持着,在整体业绩大增,股价累积涨幅也不算太高的前提下。后期仍然有机会,再次形成连续性的上涨。

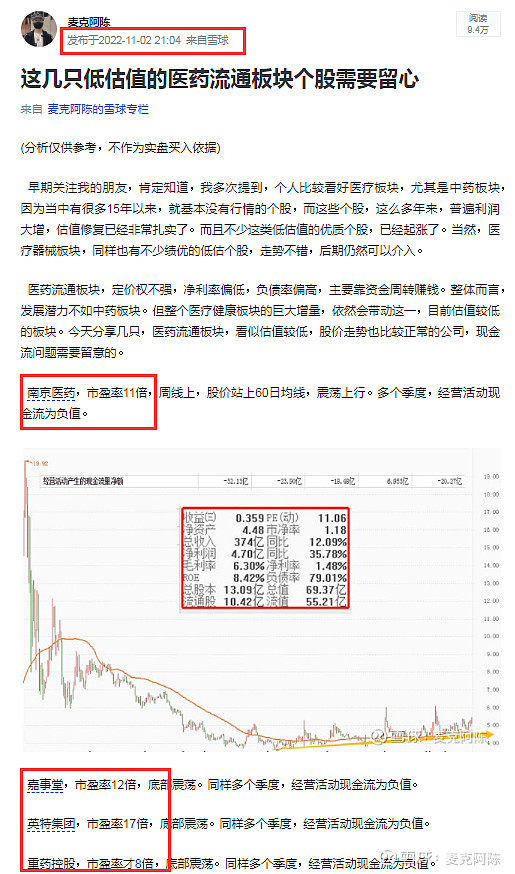

以南京医药为例,股价从2015年大牛市后暴跌,2019年才止跌,后低位震荡,基本没有什么行情。我们看一下业绩表现:2015年营收248亿,净利润1.56亿; 2021年营收451亿,净利润5亿;营收接近翻倍,净利润增长3倍多,都维持着明显的增长。今年3个季度,完成营收374亿和净利润4.7亿;业绩继续维持高速的增长。业绩大增叠加股价长期不涨,目前市盈率才10倍,处在历史级别的低位(除去负值,去年底就是历史最低市盈率)。400多亿营收,只有67亿的市值,估值明显的偏低。尽管股价长期不涨,但十大股东持股比例,是明显的上升的,可以作为中长期投资的标的。

重药控股PE8;柳药集团PE8.9;鹭燕医药PE9;南京医药PE10;国药一致PE10;九州通PE10;上海医药PE10;国药股份PE11。另外两只嘉事堂PE13;英特集团PE17;市盈率稍微高点。这些个股,都是医药流通板块,都是长期股价不涨,业绩大增,估值方面市盈率,市销率非常低。回调之后,很可能不是行情结束,而都有望继续大涨。可以参考同为医药板块的健之佳,股价两年时间,从171元高点跌至41元的低点。然而同期,营收和净利润都大增,导致市盈率创下历史新低13倍左右。后两个月时间股价完成翻倍。(分析仅供参考,不作为实盘买入依据)

$健之佳(SH605266)$$益丰药房(SH603939)$$中国医药(SH600056)$

#“药篮子”牵动人心#

精彩讨论

麦克阿陈2023-11-19 19:37【鹭燕医药依然适合价值投资者低吸】

最近股市赚钱效应不明显,然而当下依然是价值投资者不错的建仓机会。医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。

鹭燕医药目前估值不高,业绩也算正常,依然适合价值投资者低吸(短线亏货们,请直接绕道离开)$伊利股份(SH600887)$ $药明康德(SH603259)$ $鹭燕医药(SZ002788)$

麦克阿陈2023-09-02 11:13【小涨过一轮的南京医药 依然可以低吸】

最近股市赚钱效应不明显,个股普遍以回调和盘整为主。然而当下,依然是价值投资者不错的建仓机会。个股一旦全面上涨了,那就只能高位接盘了。

医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。南京医药小涨过一轮又回调了,目前估值不高,半年报业绩也算正常,依然适合价值投资者低吸(短线亏货们,请直接绕道离开)。

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。不确定的,只是什么时候涨。我来雪球时间不长,一直坚持低吸优质冷门股的选股逻辑。专栏里的个股已经有20多只完成翻倍,还有近20只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的个股。雪球以后不再更新没起涨的优质A股了(6月19日已经有过长文解释。)$贵州茅台(SH600519)$ $伊利股份(SH600887)$ $南京医药(SH600713)$

麦克阿陈2023-11-27 11:13【南京医药依然适合价值投资者低吸】

最近股市以回调为主,赚钱效应不明显。然而当下依然是价值投资者不错的建仓机会。医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。南京医药目前估值不高,财报业绩也算正常,依然适合价值投资者低吸(短线亏货们请直接绕道离开$贵州茅台(SH600519)$ $药明康德(SH603259)$ $南京医药(SH600713)$

麦克阿陈2023-09-27 21:48【鹭燕医药业绩不错估值不高 依然适合低吸】

当下依然是价值投资者不错的建仓机会。医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。

鹭燕医药目前估值不高,半年报业绩也算正常,依然适合价值投资者低吸(短线亏货们,请直接绕道离开)

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。不确定的,只是什么时候涨。我来雪球时间不长,一直坚持低吸优质冷门股的选股逻辑。专栏里的个股已经有20多只完成翻倍,还有近20只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的个股。雪球以后不再更新没起涨的优质A股了(6月19日已经有过长文解释。)$贵州茅台(SH600519)$ $博腾股份(SZ300363)$ $鹭燕医药(SZ002788)$

麦克阿陈05-19 22:23【鹭燕医药大涨40% 医药流通板块依然有好股】

2月5日千股跌停时,发布接刀子组合以来,鹭燕医药涨幅40%。医药流通板块,前年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍,国药股份接近翻倍。后面又在专栏发文(去年2月17日),罗列相关个股。提示不少个股估值不高,依然适合价值投资者低吸。鹭燕医药,柳药集团在最近的反弹中表现也不错,还有南京医药,回调依旧可以低吸,这些股还有极大的上行空间。

雪球发文以来股市行情不好,但我专栏里的个股已经有27只完成翻倍,还有30来只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,大家不会买的冷门个股。后面也只在小圈子分罢了$万科A(SZ000002)$ $中泰化学(SZ002092)$ $鹭燕医药(SZ002788)$

全部讨论

【南京医药大涨 医药流通板块好股票扎堆】

南京医药2015年营收248亿,净利润1.5亿,市值182亿。2022年南京医药营收502亿,净利润5.9亿,市值60亿。8年时间,南京医药营收翻了2倍,净利润增长接近4倍。但是股价从20元跌倒4元,后面价格能不能涨?仅仅凭借常识,也足够回答这个问题。

我来雪球时间不长,大涨的个股,专栏里面有过60只左右吧。已经翻倍的有25只了,接近翻倍的得有30只左右,而选股逻辑都是一样的。都是低估值的绩优股,冷门股!代码都公开,也没几个人敢买的。网上既不识货,也不识好歹的C货太多了。业绩好估值低的、适合价值投资的优质个股,我也整理了不少,只在小圈子分享罢了$中信海直(SZ000099)$ $当升科技(SZ300073)$ $南京医药(SH600713)$

【医药流通板块 依然适合淘金】

医药流通板块,前年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍,国药股份接近翻倍。后面又在专栏发文(去年2月17日),罗列相关个股。提示不少个股估值不高,依然适合价值投资者低吸。鹭燕医药,柳药集团在最近的反弹中表现也不错,还有南京医药,回调依旧可以低吸,这些股还有极大的上行空间。

我来雪球时间不长,大涨的个股,专栏里面有过60只左右吧。已经翻倍的有25只了,接近翻倍的得有30只左右,而选股逻辑都是一样的。都是低估值的绩优股,冷门股!业绩好估值低的、适合价值投资的优质个股,我也整理了一些,只在小圈子分享罢了$紫金矿业(SH601899)$ $宁德时代(SZ300750)$ $柳药集团(SH603368)$

【鹭燕医药业绩好估值不高 适合中长线低吸】

鹭燕医药今天大涨,这本身没有任何讨论价值!最近股市以回调和盘整为主。然而当下,依然是价值投资者不错的建仓机会。医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。

鹭燕医药目前估值不高,半年报业绩也算正常,依然适合价值投资者低吸(短线亏货们,请直接绕道离开)

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。不确定的,只是什么时候涨。我来雪球时间不长,一直坚持低吸优质冷门股的选股逻辑。专栏里的个股已经有20多只完成翻倍,还有近20只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的个股。雪球以后不再更新没起涨的优质A股了(6月19日已经有过长文解释。)$华力创通(SZ300045)$ $创耀科技(SH688259)$ $鹭燕医药(SZ002788)$

【鹭燕医药盘中大涨5% 医药流通板块被低估了】

医药流通板块,前年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍,国药股份接近翻倍。后面又在专栏发文(去年2月17日),罗列相关个股。提示不少个股估值不高,依然适合价值投资者低吸。鹭燕医药,柳药集团在最近的反弹中表现也不错,还有南京医药,回调依旧可以低吸,这些股还有极大的上行空间。

我来雪球时间不长,大涨的个股,专栏里面有过60只左右吧。已经翻倍的有25只了,接近翻倍的得有30只左右,而选股逻辑都是一样的。都是低估值的绩优股,冷门股!业绩好估值低的、适合价值投资的优质个股,我也整理了一些,只在小圈子分享罢了$中国石油(SH601857)$ $中国中车(SH601766)$ $鹭燕医药(SZ002788)$

【医药流通板块 依然适合淘金】

医药流通板块,前年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍,国药股份接近翻倍。后面又在专栏发文,罗列相关个股。提示不少个股估值不高,依然适合价值投资者低吸。鹭燕医药,柳药集团在最近的反弹中表现也不错,还有南京医药,回调依旧可以低吸,这些股还有极大的上行空间。

我来雪球时间不长,大涨的个股,专栏里面有过60只左右吧。已经翻倍的有25只了,接近翻倍的得有30只左右,而选股逻辑都是一样的。都是低估值的绩优股,冷门股!业绩好估值低的、适合价值投资的优质个股,我也整理了一些,只在小圈子分享罢了$紫金矿业(SH601899)$ $中国石油(SH601857)$ $鹭燕医药(SZ002788)$

【英特集团继续大涨 医药流通板块还能淘金】

医药流通板块,前年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍,国药股份接近翻倍。后面又在专栏发文(去年2月17日),罗列相关个股。提示不少个股估值不高,依然适合价值投资者低吸。鹭燕医药,柳药集团,英特集团,南京医药等等在最近的反弹中表现也不错,回调依旧可以低吸,这些股还有极大的上行空间。

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。我来雪球时间不长,一直坚持 低吸优质冷门股的选股逻辑。专栏里的个股已经有25只完成翻倍,还有30多只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的冷门个股。后面整理出了一些低估值的绩优股,也只在小圈子分罢了$宁德时代(SZ300750)$ $赛力斯(SH601127)$ $英特集团(SZ000411)$

【鹭燕医药 依然适合价值投资】

当下依然是价值投资者不错的建仓机会。医药流通板块,去年9月份,11月份开始就很多次介绍过10来只个股,基本全部上涨(涨幅普遍在40%-90%),国药一致翻倍。去年12月29日,今年2月17日,都有在专栏发文,罗列相关个股。鹭燕医药目前估值不高,依然适合价值投资者低吸(短线亏货们,请直接绕道离开)

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。不确定的,只是什么时候涨。我来雪球时间不长,一直坚持低吸优质冷门股的选股逻辑。专栏里的个股已经有25只完成翻倍,还有30来只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的冷门个股。$贵州茅台(SH600519)$ $赛力斯(SH601127)$ $鹭燕医药(SZ002788)$

【网页链接{南京医药起涨 医药流通板块还可以淘金}】

多次提到医药流通板块依旧可以低吸淘金!这些个股,全都是同一个选股逻辑——低吸。医药流通板块,去年开始就介绍过很多次,基本全部上涨(国药一致翻倍)。去年12月29日,今年2月17日 ,都有在专栏发文,罗列相关个股。

南京医药这种业绩好估值不高的,涨幅不大的还可以低吸

低吸绩优股,尤其是长期不涨的低估值绩优股,确定性是非常强的。不确定的,只是什么时候涨。我来雪球时间不长,一直坚持低吸优质冷门股的选股逻辑。专栏里的个股已经有20多只完成翻倍,还有近20只接近翻倍…而选股逻辑、全都是一样的!都是业绩好估值低,长期不涨的个股。雪球以后不再更新没起涨的优质A股了(6月19日已经有过长文解释。)$鸿博股份(SZ002229)$ $南京医药(SH600713)$ $N固高科技(SZ301510)$

【大佬买股 都是在市盈率低的时候】

投资不是无脑的赌涨跌,而是要找出确定性。要买在,绩优个股的低市盈率时期,也就是不被多数人看好的冷门时期。因为多数人,注定是错的,只会被市场,以低劣的方式不断收割。

所以我们看到,巴菲特2002年5倍市盈率买中国石油,巴菲特2009年5倍市盈率买比亚迪,在中国20年赚了300倍。有人说巴菲特来中国股市赚不到钱,纯属睁眼睛说瞎话。巴菲特来中国20年了,其中有长达19年的时间里,都是持仓的。当很多股民48元抢中国石油,300元抢比亚迪的时候。不用调研,他们一定没有看上、哪怕一眼,这些股票的市盈率,去和巴菲特买入时的市盈率,做个简单的对比

之前就多次讲到过,医药流通板块,低估值的优质个股扎堆。去年底涨过一波了,后面又回调。不少个股估值仍旧不高,依然可以介入

$中国医药(SH600056)$ $国药一致(SZ000028)$ $英特集团(SZ000411)$