结论:创业板鸣锣开板已十年,科创板再度扬帆起航,十年光阴变化很多,但A股散户炒新的特点变化不大,政策的逻辑变化不大,所以套利的模式变化不大。通过回溯过往新股的数据,合理推演首批科创板的表现,结合科创板新股网下申购制度的设计、公募基金新股网下中签金额以及权衡业绩基准、单日最大申购额度、规模、费用、交易方式、交易时点等要素,精选了三批公募基金分不同阶段参与套利,最后测算出期间投资者任一时间参与套利的最低收益和最高收益,观察到在不到三周的时间里参与的投资者都获得较高的绝对收益回报。

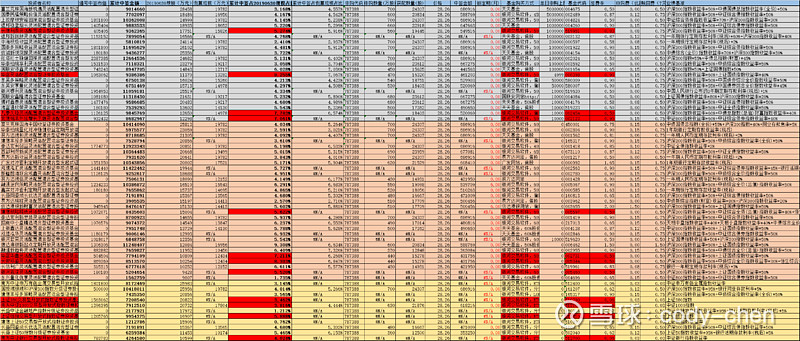

附件1、精选三批公募基金期间净值及收益(统计WIND、基金网站截止21:25分数据)

附件2、精选三批公募基金关键要素

一、创业板前车之鉴及首批科创板涨幅预测

散户对于新股不可描述的钟情,导致逢新必炒的怪圈和生态,追溯2009年10月30日科创板开板情形,新板块首轮新股关注度更可见一斑,虽然创业板首轮106.23%的平均涨幅对于科创板首轮新股缺乏指导意义,但是通过草根调研,首轮科创板20%-50%是具有普遍接受的平均涨幅,从实践经验来说,笔者更倾向以预测50%平均涨幅作为套利基础,随着卖方研究深入,典型如《光大证券:首批科创板即将批量上市,把握短期交易机会》:中性假设下,科创板首批25只新股的平均涨幅为29%,涨幅区间为14%-53%,验证了草根调研结论,但原宥行业的规则,卖方研究更偏向理性,低估了散户的热情,所以从非理性的角度,结合券商乐观假设,50%的平均涨幅预测是合理的,当然50%只是一个粗糙的数据,作为套利,没必要细化到中签的每一只新股涨幅,因为细化到每只新股还要考虑是否中签,这样只会徒增预测数据的维度灾难,“模糊的正确”胜过“精确的错误”。

附件3、创业板前五批首日平均涨幅

附件4、光大证券-类固收系列报告之六:首批科创板即将批量上市,把握短期交易机会

二、精选公募及权衡业绩基准、单日最大申购额度、规模、费用、交易方式、交易时点等要素

科创板宣布推出后,围绕科创板系列产品不断推陈出新,如:长线配置的科创主题基金、迷你公募转型网下的科创打新定制策略、私募量化对冲+科创打新增强、私募多头底仓+科创打新增强、私募科创炒新策略等不一而足,笔者角度看迷你公募转型网下的科创打新定制策略是较为确定性的策略而又适合普通人参与,应该说从2月份以后,各家公募都在不断推荐各家迷你公募基金定制,但考虑到一个新生事物,不确定性较大,其实普通投资者不妨先观察再等一段时间有更多进展后再参与不迟,随着6月8日发布《上海证券交易所科创板股票公开发行自律委员会促进科创板初期企业平稳发行行业倡导建议》奠定公募网下申购的优势,同时关注几点限制:1、网下投资者及其管理的配售对象账户持有市值门槛不低于6000万元(网下配售需上海市值6000万元),2、不低于网下发行股票数量的70%优先向公募产品、社保基金、养老金、企业年金基金、保险资金和合格境外机构投资者资金等6类中长线资金对象配售(网下主要配售公募),3、建议通过摇号抽签方式抽取6类中长线资金对象中10%的账户,中签账户的管理人承诺中签账户获配股份锁定,持有期限为自发行人股票上市之日起6个月(抽签10%中签锁6个月,抽中意味就算首日暴涨估值作用很小,类似定增基金估值方法,对于短期套利来说,锁6个月基本和没中签没啥区别),此外,还关注到《科创板首次公开发行股票网下投资者管理细则》第十二条:网下投资者在科创板首发股票初步询价环节为配售对象填报拟申购数量时,应当根据实际申购意愿、资金实力、风险承受能力等情况合理确定申购数量,拟申购数量不得超过网下初始发行总量,也不得超过主承销商确定的单个配售对象申购数量上限,拟申购金额不得超过该配售对象的总资产或资金规模,并确保其申购数量和未来持股情况符合相关法律法规及监管部门的规定(既公募网下申购金额不能超过自身基金规模,此条可以用于倒推基金规模)。

有上述准备后,从6月27日首只科创板新股申购到7月3日杭可科技申购,积累4只科创板网下申购数据,就可以开始遴选套利公募基金,并且此时的消息也指向科创板会在首轮同时上一批新股,意味着如果首轮新股平均涨幅较大,就存在很大的套利空间,比如粗略估算:假设每只新股中签40万市值,25只科创板意味总中签1000万市值,平均涨幅50%,当日绝对收益贡献500万,对于1亿规模的公募,当日绝对收益率贡献5%,对于2亿规模的公募,当日绝对收益率贡献2.5%,对于3亿规模的公募,当日绝对收益率贡献1.67%。

实践观察看,前4只科创板新股网下申报数量在2000只左右,实际中签数量打8折,数据处理的难度不大,从几个方面依次考虑,1、业绩基准,考虑到需要提前7天以前埋伏进去,由于基金必须持有6000万以上股票,又要筛选整体规模尽量小,所以底仓的风险依然十分大,重点挑选业绩基准是沪深300指数收益率*50%或以下的基金,通过观察近期净值与大盘走势,就可以基本判断底仓的情况,再纳入重点跟踪基金。2、单日最大申购额度,公募如何做到定制?其实就是通过限制单日最大申购额度做到,比如限制单日最大额度1万元,一段时间基金的规模增长就很有限,所以通过观察申报网下打新基金,如果又限制单日最大申购额度,大概率是为了网下申购新股定制的基金,此类基金就是第一批筛选需要更早埋伏进去的套利基金。3、规模,公募基金每季度需要公布产品规模,ETF每日公布基金份额,正好6月30日公布所有公募基金规模,对于超过2.5亿规模的基金,关注的意义不大,此外,通过观察申购发行规模较大的新股,可以倒推申购时点的基金规模,比如7月10日中国通号申购、7月11日南微医学、7月12日嘉元科技都可以用来倒推规模。4、费用,考虑套利的时间非常短,所以不必太考虑不同基金管理费、托管费、销售服务费等之间差异,仅需考虑申购费和赎回费,其中对于申购费,不同渠道的优惠费率不同,由于不同渠道沟通的基金本质没有区别,所以仅考虑申购费打1折的机构,对于赎回费由于7日以内的赎回费都是1.5%,本来套利收益并没有多少,1.5%的赎回费太高了,所以必须提前7天及以前埋伏进入。5、交易方式,主要考虑交易品种的全面性、便捷性、以及费率是否优惠,所以主要选择银河证券,一方面基本涵盖市场大部分公募基金可以参与申购,并且提供1折申购费率优惠,比如本次配置重点北信瑞丰外延增长主题灵活配置混合型发起式证券投资基金(代码:002123)申购费是1.5%,通过银河证券申购费是0.15%,可以节省大量的费用。另一方面,银河证券账户也可以直接交易ETF,ETF没有申购费和赎回费,只需要交易手续费,是最便宜的套利方式,这是包括公募自身销售渠道、天天基金网等无法提供的,大大提升了交易的便利性。6、交易时点,主要考虑两点:1)择时策略,经验上如果出现大跌适合第二天重仓摊低成本,2)推导三批公募基金分不同阶段参与套利的交易时点,第一批有单日最大申购额度限制公募,规模不大,7月15日及之前分批买入。第二批没有单日最大申购额度限制公募,规模不大,倒推规模也变化不大,最晚在7月15日买入。第三批ETF,最晚在7月19日买入。

综上,精选以下三批基金,标红是重点观察的基金。

三、下一批科创板新股套利展望及其它策略分析

对于下一批科创板新股套利,上述模式是否依然有效,还要等待市场的情况,也要考虑投资者之间的博弈,应该说套利的空间会越来越小,底仓波动、规模波动等不可预测因素影响越来越大,下一步考虑科创板的盈利模式,应该说作为一种辅助手段,或者增强收益手段考虑,而不是主要的盈利模式,从这个方面考虑,未来量化产品+网下打新(含科创板)或是不错的一种核心资产。

(风险提示上述均为历史数据,不代表对未来预测,也不构成任何投资建议,上述任何分析和建议,均仅供参考)(文章写于2019021,发表于20190722)