巴菲特说:“你不打算持有一只股票十年,就不要持有十分钟”。由此可见,我们在买股票之前,就要对公司未来的投资大逻辑做好梳理和展望。咱们投资就是要先抓未来的主要大逻辑,展望未来10年,再去深研抓各细节。

【爱尔眼科】:爱尔眼科的品牌护城河和先发卡位优势是非常强的,这个市场上,除了公立医院,爱尔眼科能打的对手一家都没有,而公立医院运营分散,机制不灵活空间,长期看爱尔眼科的优势只会越来越强。市场空间方面,中国多达6亿近视人口,白内障人口约1亿多,未来随着消费升级以及人口加速老龄化,屈光手术,白内障手术,视光服务等……眼科还有非常大的市场空间,这是多么大的市场,而爱尔眼科作为寡头级别的公司,才一百多亿营收。未免太小了,国内未来达到千亿级营收是必然的,完全支撑的起,所以未来公司成长空间巨大,中国眼科市场可以支撑公司再中高速成长一二十年以上没问题。还有体外并购基金是公司发展壮大的加速器,快速占领市场,并购基金私下还有近300家医院未并入上市公司体内,在适当的时候并入上市公司,也可以保证上市公司未来很多年的不断成长。而且如果未来大力推进全球化发展,深耕全球,那未来发展空间就还可以成倍的放大了,而且这是近永续经营的生意。空间几十倍没问题,所以公司是顶级好公司,确定性极高。大逻辑已经说了,是不是好价格每个人观点不一。

未来15年,老年人口会大幅增加。

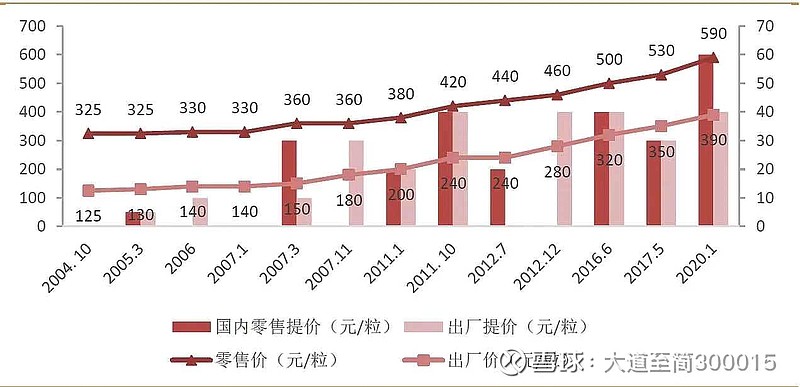

非医保类医疗服务具有提价权,可以不断提价。

【欧普康视】空间上,中国18岁以下的近视人口也是好几亿,中国角膜塑形镜的市场渗透率才1.2%左右,对比台湾日本等地区10%几的渗透率,我们未来也是空间巨大。角膜塑形镜行业也是个暴利行业,需要自费,因费用较高,所以在未来消费升级也是受益的。而且同时公司也在积极开展眼科用药和视光中心的布局,视光中心未来绝对是大蛋糕,未来眼镜店的市场很有可能被视光中心抢走,且视光中心都大力推角膜塑形镜,必将使得角膜塑形镜渗透率腾飞。角膜塑形镜市场空间很大,各厂家也没必要打恶性价格战竞争,都有肉吃。护城河:角膜塑形镜的主要竞争不在于技术,而在于渠道布局,欧普康视的渠道布局是最强的。另外角膜塑形镜的新玩家审批进入是很难的,进入了之后,渠道建设也很难追上欧普康视。公司是顶级好公司,且公司确定性极高,大逻辑已经说了,是不是好价格每个人看法不一样。

中小学生近视率增长太大了,小时候得戴角膜塑形镜防控近视,每一年多就得换新的。长大了就可以去爱尔眼科做屈光手术。

【片仔癀】片仔癀是国家绝密级配方,这比专利还好使。片仔癀不仅仅是一种名贵的中药。他是药品属性+礼品属性+保健品属性+金融属性于一体的产品。是a股里面唯一一家能和茅台媲美的公司,而且未来的成长性和空间远胜于茅台。片仔癀目前大概只有三十多万用户群体。而茅台,五粮液等高端白酒已经有几千万的用户群体了。未来随着消费升级,你喝高端白酒,不再吃点片仔癀,保肝,养肝,护肝吗!另外,未来中国进入老龄化,老年人口大概会翻一倍。 保健品市场和礼品市场空间也是巨大的。绝大部分的人买片仔癀都是为了保健和送礼。所以片仔癀未来的市场空间是非常大的。未来片仔癀发展到几百万用户群体,甚至上千万用户群体也是大概率的事情。而且片子黄过去一直在提价,未来必然也将继续提价,量增×价增,未来一二十年,业绩增长空间是巨大的。所以片仔癀也是顶级的好公司,值得投。但中药或者片仔癀一直以来争议都很大,投资片仔癀要克服“中医黑”。公司是好公司,且确定性极高,大逻辑已经说了。什么时候股价是击球区每个人看法不一。

产品有提价权,可以不断提价。

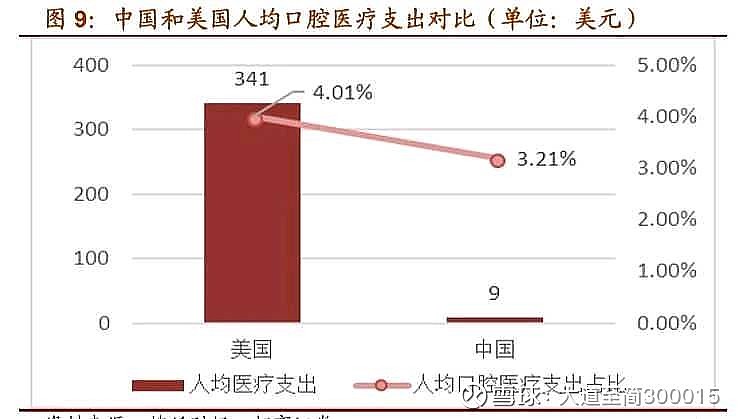

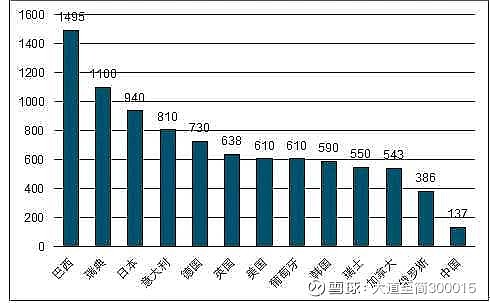

【通策医疗】逻辑1、空间,国内和国外还有口腔人均消费对比,还有5倍以上空间,未来浙江省内口腔随着渗透率的提升和新医院布局大概还有5~10倍的业绩增长空间。未来如果省外存济口腔医院发展成功的话,将再造几个通策医疗,另外,通策医疗也在发展眼科和辅助生殖。所以通策医疗未来的空间是非常巨大的,至少有几十倍的成长空间,甚至上百倍的业绩成长空间。这里不是说他股价一定会增长上百倍哈。因为那个时候不一定是现在的估值。那护城河是什么呢,杭州口腔总院是通策医疗在浙江省内坚实的品牌后盾,中国科学院大学附能的存济口腔总院是未来通策医疗在省外坚实的品牌后盾。这给通策医疗形成了其他口腔医院无法比拟的品牌护城河和优势。总院+分院、团队诊疗、股权激励等模式让公司的发展如虎添翼。公司是个顶级优秀的好公司,而且确定性相对比较高,大逻辑已经说了,至于什么时候是好价格,每个人观点不一样。

这就是空间

牙医也相对太少了

【键凯科技】公司高纯度的聚乙二烯衍生物的生产壁垒是非常之高的,在国内他就是唯一,在全球范围内也是具备极强竞争力的。公司的舞台是全世界,全球未来也很难再有其他公司会超越他技术。未来很多创新药长效化、减毒化、创新医疗器械等……很多都会使用键凯科技的产品,键凯科技客户的黏性是极高的,老客户基本不会流失,而新客户又在不断的开发。全世界很多医药企业都要找他合作。他就是全球创新药或创新器械或者药品改良升级的卖水人。 生意模式极好,1.6亿的营收绝对不是他的天花板,天花板在哪我也不清楚,但我知道他未来十倍、百倍的空间都是很有可能的。因为公司现在正处在起步发展阶段,公司成长性极好,成长确定性极高,公司是顶级的好公司,规模小,市场大,壁垒高。什么价格是好价格每个人看法不一。

【爱美客】公司已具有七张三类医疗器械证,是目前国内具备三类医疗器械证最多的一家医美公司,三类医疗器械证一般审批下来都需要五六年,所以公司的产品牌照护城河也是很深的。公司现在有“嗨体”这款去颈纹的爆品,是国内唯一一款去颈纹的三类医疗器械品牌,市场超级火爆,可预见的未来,会越来越多的人使用嗨体,而且还体的用户粘性极强,每隔一段时间就得打一次,可以重复消费。老客户流失率低,新客户市场空间大。现在又有“濡白天使”等重磅级医美产品陆续推出。未来还有肉毒素等等。产品布局是非常不错的。公司的产品毛利率和净利率都超级高,比茅台还高,也可见公司产品研发壁垒之深。我国和发达国家医美产业发达程度相比,随着我国消费升级,未来医美发展空间是巨大的,爱美客去年七个亿的营收。远远不是天花板,只要一直能保持超强的竞争力,未来十倍百倍的增长空间是有的。唯一的缺点就是公司产品需要不断的更新迭代和研发,能否超长期一直保持竞争力,得走着看。但是公司成长快,五年也许就能走其他公司十年的路。是否配置,大家看着办。公司是好公司,是不是好价格每个人观点不一。

【药明康德】公司是CXO全产业龙头,这个行业谈不上有多深的护城河,但是胜在整个行业在高速成长。再加上公司一体化有一定的优势,上游可以为上游导流订单。另外,公司直接投资创新型药企,直接绑定研发订单,来不断拓宽护城河。因国内受集采的影响,倒逼国内很多药企由仿制药转型创新药,再加上国内享受工程师红利,国外发达国家的人工成本是我国的4倍以上,所以很多外国药企为降低新药研发成本,就将CXO订单不断的往我国转移,所以我国CXO行业是具备天时地利人和的。未来25年,老龄化人口会增加一倍。我国医药产业将会迎来大发展。所以CXO行业具备长长的坡厚厚的雪。我相信整个行业我相信都能成为十年十倍的增长。增长确定性是比较高的,但由于这个行业护城河不够深,竞争者原来越多,所以在未来行业增速下滑的时候,也要谨慎。所以买不买什么时候买,各位看着办。

【凯莱英】他的大逻辑跟药明康德一样,但在商业化研发生产这个细分领域,凯莱英它的技术优势更强。公司是唯一国外前五大药企都要找他合作研发生产的公司。公司毛利润在所有小分子CDMO里面,利润率是最高的。由此可见,它的竞争力是最强的。公司小分子CDMO业务稳健增长,同时凯莱也布局了大分子CDMO业务在未来成为新的加速增长看点,因为大分子这个细分行业增长比小分子增长快的多。凯莱英是医药界的优等生。是也是个非常优秀的公司,成长确定性也是非常高的,但是否是好价格每个人观点不一。

【昭衍新药】这是安全评估这个细分领域的王者,一家独大,安全评估企业的牌照的护城河是很深的,我个人认为比药明康德和凯莱英和泰格医药的护城河更深,因为牌照不是一般公司想申请就申请的到的。而且就算申请到了,不是一下想做大就能做得大的。各种动物的培育以及想规模化也是需要很长时间的。公司受益于国内创新药大力发展,创新药做临床实验之前都要做安全评估,做安全评估业务很多药企都找他,在安评这个领域,全产业链龙头药明康德也竞争不过昭衍新药,所以公司成长也是CXO企业里面非常快的。业绩增长确定性非常高。绝对的好公司。是否是好价格自己每个人看法不一样。

【泰格医药】公司是临床CRO的龙头企业,公司卡位了CXO里面肉最多刺最少的细分行业,临床资源是有限,同样的东西,很多医院和公司合作就不会和其他公司合作了,多年的深耕让公司在这个细分领域形成了卡位优势,在这个领域,药明康德也竞争不过泰格医药,所以护城河也是相对比较深的。大逻辑同样享受创新药国内的崛起和国外订单往我国转移的大趋势,同样具体天时地利人和,所以业绩增长也很棒。公司和国外巨头相比,营收还很小,未来业绩成长确定性很高,公司是好公司,价格每个人观点不一样。

本篇为第(1)篇,分析了医疗产业中10家优秀公司的主要大逻辑,写这么多字真的很花时间的,也是我投资8年多来,花多少个日夜的投资研究总结的结果贡献,若有不足之处望纠正,望大家积极评论和转发。如果本篇人气可以的话,我再写医疗产业第(2)篇,和第(3)篇或医疗产业全行业从上至下梳理和点评。以及更多更多……若有机会我也想写本投资书。