瑞承是宜信为高净值人士、企业家群体推出的服务品牌,围绕“企传投”需求提供综合咨询服务解决方案。

更多精彩内容,欢迎关注“瑞承”公众号(ID:ruichengguanjia)

钧山资产配置与研究中心

05月15日-05月21日

美国经济稳定增长及市场对债务上限维持乐观,令市场对货币政策预期向联储预期靠拢,即政策利率维持在限定性水平;与此同时中国4月宏观经济数据不及预期,降低市场对经济复苏的预期。近期中美经济预期分化,导致两国债券市场走势分化,不过从中期来看,依然看好黄金在海外避险需求以及政策紧缩放缓过程中的表现。

周度观点

权益

▪海外权益市场:发达国家经济稳定增长,改善盈利预期。欧美日国家一季度经济虽不及预期但整体维持增长态势,对整体权益市场的盈利预期有所改善。中期看,美国衰退压力加强及利率维持限定水平或对权益形成压力。

▪国内权益市场:经济数据不及预期,市场仍有望逐步修复。4月经济数据表明国内经济弱复苏,结合人民币汇率破7,市场信心尚处于修复阶段。短期看,弱复苏市场已给予定价,市场有望逐步恢复信心,缓慢震荡上行。

债券

▪海外债券市场:市场政策预期向联储政策预期转向。近期美国经济数据表现出的韧性,令市场对未来政策预期向联储预期转向,即利率水平维持在限定性水平以上,对债券利率形成一定支撑。

▪国内债券市场:围绕基本面定价告一段落,长端利率水平小幅抬升。中国4月经济数据不及预期落地,显示国内经济需求不足,内生动力增长不强,不过随着对经济弱预期的落地,长端利率后续进一步大幅下行空间有限。

其他

▪现金&商品:美元回升、商品回落。因市场对联储利率维持在限定水平预期增强,美元指数上行,同时中国经济数据不及预期,令商品需求预期下降。往后看,海外加息全面放缓,黄金中期具有较好配置价值。

政策事件

重点数据:中国4月份,全国规模以上工业增加值同比增长5.6%;社会消费品零售同比增长18.4%;1-4月固定资产投资累计同比4.7%。

分析研判:4月生产和多数需求端数据不及预期,显示国内需求不足,经济回升内生动力不强,结构分化严重(出口&消费较强,而生产、投资、通胀较弱),社会问题凸显(青年失业率新高),预计会加大政策支持,货币政策宽松可期。

重点数据:美国4月零售额增长0.4%,扣除汽车和汽油因素的核心零售销售增长0.4%;工业生产增长0.5%。

分析研判:虽4月零售增长不及预期,但工业生产好于预期,整体数据反映消费者支出稳定和工业生产的稳定增长,加剧市场对美联储长期维持限制性货币政策的担忧。

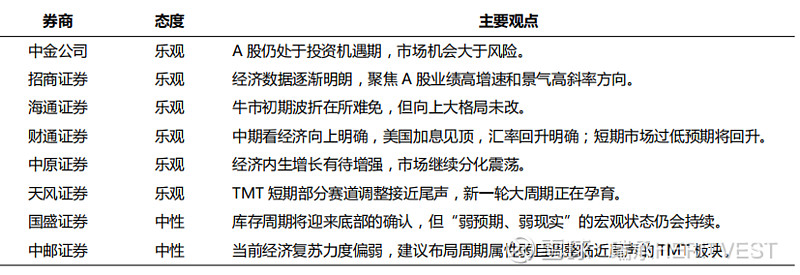

外部观点

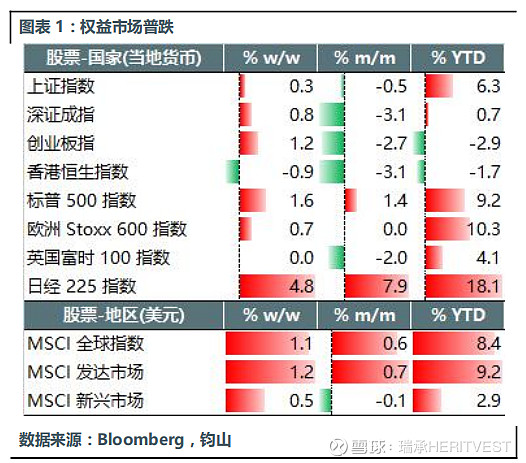

图析经济

声明:

本文中经济数据来源均为Wind和Bloomberg数据库。

END

风险提示:投资有风险,理财需谨慎。本文仅作为知识分享,不构成任何投资建议,对内容的准确与完整性不做承诺与保障。过往成绩表现不代表未来业绩,投资可能带来本金损失。任何人依据本文做出投资决策,风险自担,信息发布方不承担任何法律、法规及相关责任。