瑞承是宜信为高净值人士、企业家群体推出的服务品牌,围绕“企传投”需求提供综合咨询服务解决方案。

更多精彩内容,欢迎关注“瑞承”公众号(ID:ruichengguanjia)

本文内容转自钧山

摘要

4月中国经济生产和多数需求端数据不及预期,显示国内需求不足,经济回升内生动力不强。服务业和消费恢复较快,房地产投资仍然成为拖累固定资产投资的主要因素,青年失业率居高不下。经济弱复苏的市场反馈始于今年2月,当前调整已接近一个季度,经济负面影响有可能已经接近尾声。

一、4月济数据不及预期

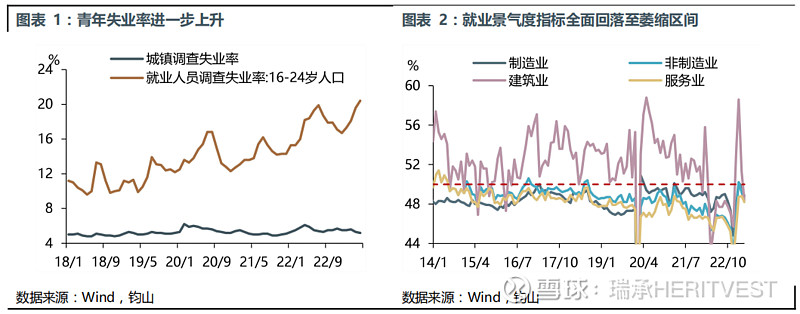

1、就业结构分化,急需政策呵护。本月整体就业情况有所好转,但青年失业率仍居高不下,且随着毕业季到来毕业生人数再创新高,预计失业率或持续承压,急需出台稳青年就业政策(提升国有、民企等就业指标)。就业问题的解决有助于经济需求端尤其是消费端的恢复。

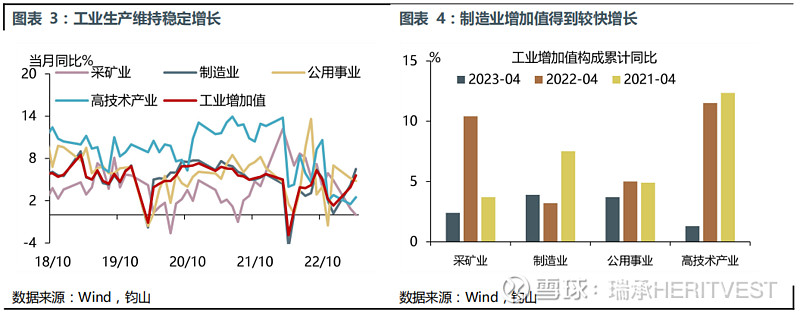

2、工业生产虽低于预期,但整体稳定。此前市场预期工业生产当月同比将达10%以上,然实际增长为5.6%,且环比增长转为负增-0.47%,为疫情以来的第二次负增长。具体三大构成来看,制造业受益于高端装备制造业增速加快得到较好增长,而采矿业和公用事业拖累了整体工业生产,或源自整体商品供需结构的抑制。

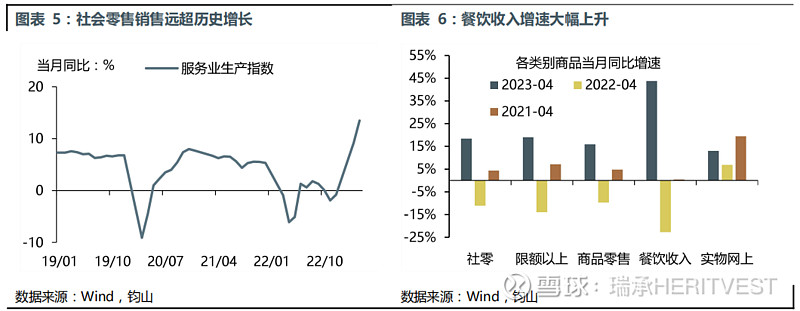

3、接触型聚集型服务业明显改善,助力消费需求持续改善。4月全国服务业生产指数同比加快至13.5%,主要来自住宿和餐饮业服务生产指数的改善,同比增速48.7%(前值29.9%)。从社消两大分项来看,餐饮收入和商品零售增速创有数据以来新高(2021年增速复合后),限额以下零售好于限额以上零售,有“消费降级”之嫌。从限额以上消费品来看,主要拉动来自可选消费中的汽车和服装类,房地产后周期对消费的拉动为负。

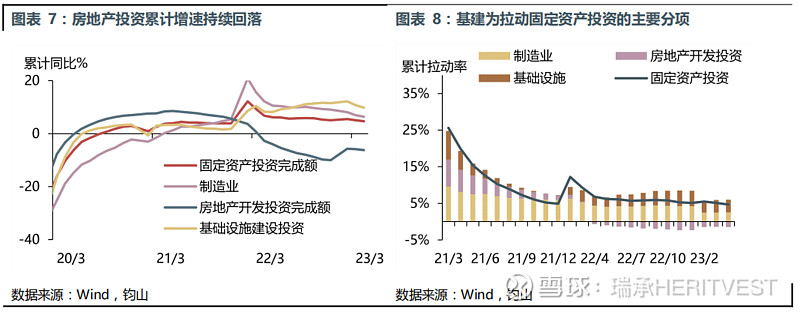

4、固定资产投资全面回落。三大分项增速全面回落,其中房地产增速下行为主要拖累因素,当月同比增速下滑至-16.24%,意味保交楼速度放缓压制融资需求、拖累整体投资。制造业和基建呈现持续退坡态势,其中制造业受制于对未来出口的不乐观,基建来自政府专项债发行的减少。

展望未来,扩内需仍为当前实现全年增长的重点工作,二季度毕业季到来将令就业持续承压,预计政府将出台一系列政策以实现扩就业目标,从而实现对于居民收入水平形成提振。另外五一假期期间消费较好有望延续高增。对于投资方面,在季节性影响之下,二季度或迎来全年增长高点,同时由于企业和居民融资需求的减弱,以及低通胀增速下,预计会加大政策支持,货币政策宽松仍然可期。

二、市场“弱预期-弱现实”已经定价,进一步下跌空间不大

本次对经济弱复苏的反馈始于2月下旬,目前已持续一个季度,经济预期的负面影响有可能已经接近尾声。如果股指或经济进一步明显下滑,那么有望迎来强劲的抄底资金或政策加码,当前弱势震荡,交易出震荡区间底部更有可能。

4月中下旬以来市场对于经济复苏的预期出现了明显下修,市场情绪也再度大幅回落。投资者对于经济复苏明显信心不足,对于政策加码也没有太多期待,同时增量资金有限,市场处于存量博弈环境,全球衰退压力仍存。近期市场之前最强的TMT和中特估也先后调整,导致投资者情绪较弱,创业板指更是逼近去年10月低点。这一次对经济弱复苏的反馈始于2月下旬(消费和周期行业2月下旬开始预期经济走弱),到现在已经持续一个季度,经济预期的负面影响有可能已经接近尾声。

后续股市企稳可能来自两个层面的变化:

第一,如果国内经济再次走弱,政策大概率会变得更积极,货币政策宽松可期,将对银行、券商、高股息板块再次形成利好。

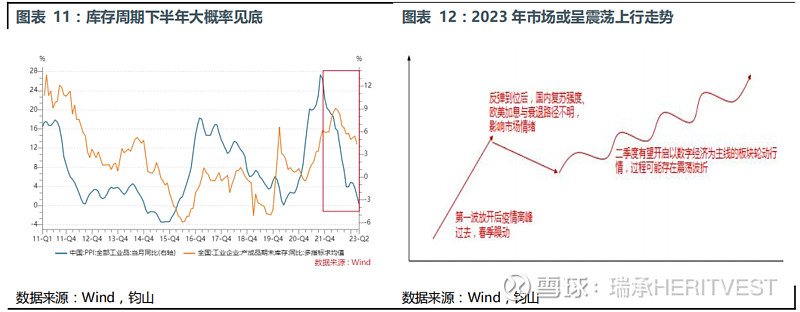

第二,产成品库存同比增速从去年开始下降,企业主动去库存导致去年底以来的经济恢复持续性并不好。如果这一次库存下降周期的时长不是历史上最长的,那么今年下半年库存增速就大概率见底。去年10底和2月下旬股市拐点均领先宏观指标2个月,由此推断,市场在二季度中后期有可能企稳反弹。

当下美联储加息已到尾声,市场对国内偏弱的经济复苏price in,无论是政策变化还是库存周期见底角度,我们依然看好A股走出“N”第三划向上,市场有望在二季度企稳反弹。