一、22年,23年业绩回顾&展望。

21年海风装机量为14.48GW,21年是补贴政策退出的最后一年,所以引发了抢装潮,也透支了部分22年需求。22年是小年,海风装机量只有5.16GW。

本来市场预期23年海风会重新启程,但由于受到军事,航道影响,上半年只装机1.1GW,不过一般上半年是海风装机的淡季,21年数据是2.146GW,22年数据是0.27GW。一般来讲,招标量是约提前2年的装机量领先指标,20年招标数据是6.3GW,而21年招标数据只有2.48GW,因此今年预期最多5GW。

2022年海风招标量是15.4GW,2023 年至今全国海上风电项目获核准批复10.1GW,新一轮海风装机最快今年年底就要开始,预计明年装机最低10GW,同比翻倍。

有券商测算过十四五,23/24/25 年国内海风装机需要达到6-7/10-12/18-20gw,按最小值算增速分别为16%、67%、80%。按最小值算十四五总装机量 53.64GW,按最大值算十四五总装机量为 58.64GW,这样才能基本符合各省十四五海风规划量。因此未来海风招标还会加速,无需担忧需求。

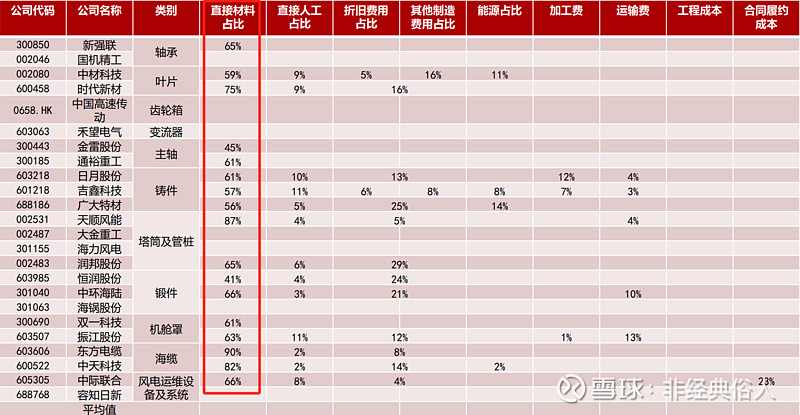

二、原材料成本。

风电里面成本分为建设成本和运营成本,建设成本占比很大,基本都在60-80%。风电建设成本中设备购置占比最高,陆风超过70%,海风超过50%。

海风设备占比基本上是机组(38.1%)、基础(31.3%)、海缆(10.1%)、塔筒(4.7%)。而这些设备,原材料成本又占据了大头,关于这部分数据券商有过统计,占比都在70%左右。

这些价值量大的设备中,风电铸锻件主要原材料为铸造生铁和废钢,叶片主要原材料是环氧树脂,塔筒原材料主要是钢板,海缆主要原材料是光纤,铜,主轴的主要原材料为钢锭。

整理了部分大宗商品数据:

1、今年铁矿石价格指数较去年高点下降50%,同比下降19%;综合钢价指数较去年高点下降40%,同比下降21%。

2、环氧树脂价格较去年高点下降63%,同比下降42%。

3、铸造生铁价格指数较去年高点下降38%,同比下降25。

4、铜价较去年高点下降12%,同比下降7%。

也就是与去年同比,今年原材料采购成本应该会大大降低,厂商的毛利率也会得到修复。

三、产业链。

叶片环节,主要是中材科技(30%)、时代新材(20%)、天顺风能(4%)。

塔筒环节,主要是大金重工(13%)、泰胜风能(5%)、天顺风能(13%)、天能重工(13%)。

轴承环节,目前依赖于进口,舍弗勒、SKF、NTN占据着全球超60%的风电主轴承市场。有实现进口替代预期的:天马股份、新强联。

机组环节,上海电气(29%)、明阳智能(26%)、金风科技(17%)三家占据市场上超70%的份额。

海缆环节,东方电缆(36%),亨通光电(27%),中天科技(28%)基本占据市场80%以上的份额。21年由于抢装潮产能不够,宝胜股份、汉缆股份二线厂商有部分订单。

四、23年Q3

泰顺风能披露了三季报,23Q3实现营业收入13.1亿元,yoy+54.9%、QoQ+51.4%,归母净利润1.18亿元,同比增长78.1%、QoQ+326%。Q3毛利率20.2%、较上半年提高1个pct,出货量增长带动利润回升。

管桩是海风吊装的前端环节,对需求的反应更为及时和快速。从泰顺风能Q3业绩,能部分窥视到海风已经开始复苏了。