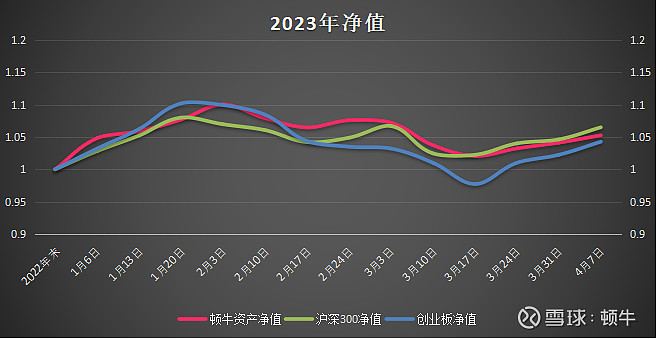

2023净值:本周净值变动+1.1%,年初至今收益+5.3%,同期沪深300收益+6.5%,创业板+4.3%。

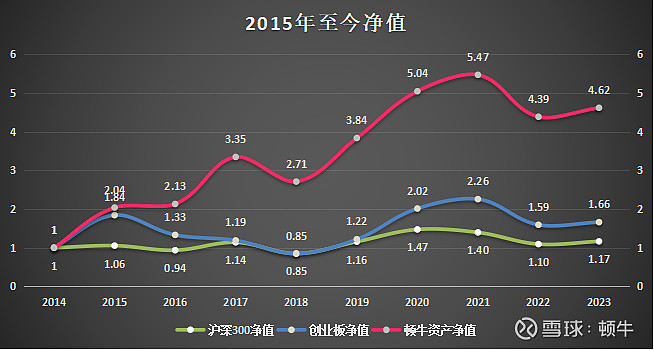

历史净值:2015年1月1日至今,实盘收益362%,年化20.4%;

同期沪深300上涨17%,年化1.9%;创业板上涨66%,年化6.4%。

目前持仓:多氟多、万华化学、牧原股份、港股创新药ETF、光伏ETF、科创ETF、新能源ETF。

行情割裂,被吊着打的时候,听着隔壁房间喝酒吃肉,觥筹交错,自是难耐。

“要不要参与AI行情?”相信大部分市场参与者都问过自己。今天,我试着回答这个问题。

此轮AI技术浪潮是划时代的,有别于区块链和元宇宙,基于自然语言和图像处理的AI技术能够马上产生商业价值,应用速度会非常快,这也是互联网巨头对此轮AI技术浪潮表现比区块链和元宇宙技术积极得多的原因。以上是我在思考此轮AI行情的基础认知,在这个设定下,此轮AI炒作会是一轮跨年度的中期行情,我估计高潮处会诞生多支10倍股。目前在时间和空间上离这个估计都还远,随着ChatGPT这颗芽孢开枝散叶,应该还有多轮炒作行情,一轮比一轮更具体。

一个有意思的现象是,雪球上对AI炒作理性的声音特别多,这跟几年前炒作新能源高潮时市场情绪的乐观程度大相径庭,这也是我认为AI行情远未到顶的理由之一。

买什么?这是真正困扰我的问题。当前炒作的AI概念股大多不具备技术优势和稀缺性,虚的地方不够虚,炒作空间便不够。同时,又落实不到业绩(被炒作的上市公司们也一直强调这点),实的地方也不够实,下跌的时候股价没有支撑。这类公司即便以投机的标准,我都不会参与。

目前为止我唯一感兴趣的相关行业是芯片。芯片是发展AI绕不开的核心产业,没有算力,AI就是空中楼阁。在被技术封锁的前提下,芯片行业还有着和军工一样重要的战略意义。因此市场也可以接受头部芯片企业暂时没有盈利,这是机构喜欢的,没有利润有时候反倒更有利于炒作。

芯片行业从投资角度而言是一个垃圾行业,这是我读完芯片发展史后得出的结论,除了对台积电少数几家芯片企业有些动心外,我不会把芯片类个股纳入长期投资标的。但从炒作角度,尤其对身处2023年的中国芯片行业而言,芯片板块是一个不错的选择。经过两年的下跌,芯片板块的底已经比较实,此轮因AI而起的芯片行情3月才开始,比AI概念要晚两个月,目前板块涨幅才20%+,投机失败的风险相对汤姆猫们小得多。

综上,我准备近期芯片ETF调整的时候少量配置,猥琐地与泡沫共舞一把。

方丈对话李蓓视频出来后,群友问我怎么看李蓓有关地产的观点,我特意去看了一下,她的观点用一句话总结是“行业出清,利于剩者”,我大致赞同她的观点,但无法定量。上周看今年一季度地产成交量已经转正,我觉得地产可能有一波基本面回升和情绪修复共震的行情,周五开盘雪球另外一个纯基金组合把纳指ETF换成地产ETF,实盘由于有较大比例的新能源仓位,原计划等新能源仓位有所反弹再换,由于上周地产的异动,准备提前执行计划——下周将配置地产ETF。

以上两笔买入,仓位来源于多氟多。多氟多大致是我近几年来亏得最多的一笔买入,建仓之初我知道有一些读者因为我而买入,不知道多少人拿到现在。这个位置清仓多氟多,极有可能卖在一个大致的底部,但我还有近三成的新能源ETF+光伏ETF,即便底部卖飞,也将受益于新能源的反弹,另一方面,地产ETF也处在一个几年来的底部区间,横向调仓最终应该吃不了多少亏。

猪肉板块股价近半年一直在回升,年内涨幅超过10%,可为何牧原不被市场肯定,我无法解释。这至少说明猪肉板块走势大致符合养猪行业见底的判断,相信逻辑再清晰一些之后,市场会给牧原应有的重估。

不得不说,ETF真是TMD伟大的发明。

周末愉快。