2020 Q4 表现不出所料,各项数据趋好:

1. 销售额季度环比增长3.1%,多项运营成本费用均大幅优化, 利润环比 + 28.8%;

2. 自由现金流 $90.6M;

3. 减债24.9%,流动性安全无虞,资产负债表依然稳健;

2021 指引:

1. 2021年4月份会再次评估分红政策,如果按目前乐观的形势,大概率会重启;

2. 考虑经济重启及天然气的价格趋势,2021的销售量预计+10%,目前已有合约达24.1M tons.

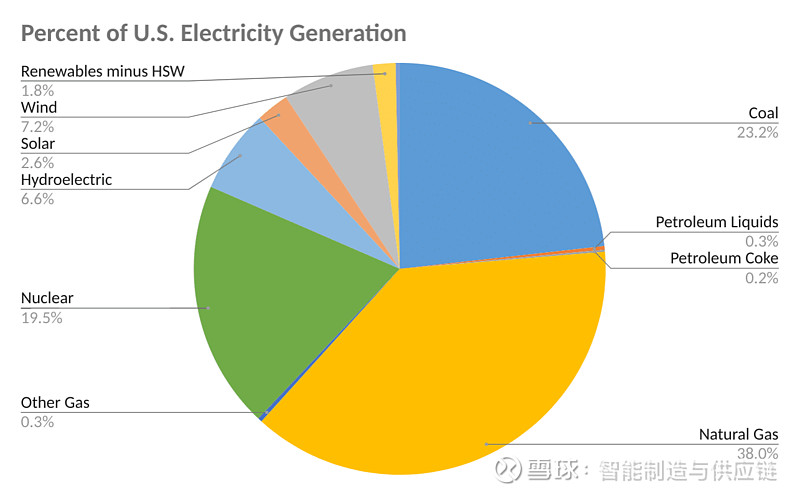

3. 老板认为未来20年内,毫无疑问,化石能源(煤,油,天然气)需求依然是主流。考虑到所有的能源消耗,风和太阳能只占3%。当然,管理团队同时也在密切关注任何可能的替代能源的技术突破,但一切都不可能在一夜之间发生。

4. 中国和澳洲的煤炭争端以及弱美元于我们有利,但影响甚微。重点不在出口。

2019年发电成分占比

*风险:

1. 病毒变种及疫苗有效性;

2. 新政府针对环保的政策。