作者:南方东英量化投资部门总监 王毅 ,CFA

从沙特2030愿景计划说起

提到沙特,人们第一印象应该是世界主要石油出口国。沙特拥有全球第二大的原油储备(第一名:委内瑞拉),政府控制着国家的主要经济活动。石油作为沙特的主要财政收入来源,决定着沙特的财政收入的健康程度。但是委内瑞拉同样作为石油立国的国家,在2014年遭遇原油价格大跌后发生的经济危机给沙特敲响了警钟。

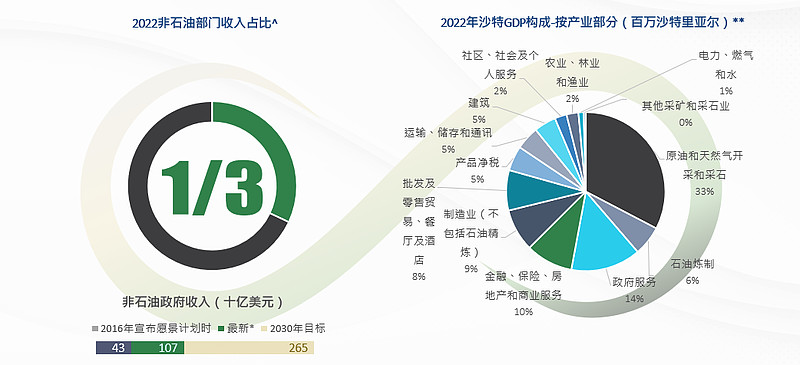

2016年4月,沙特提出了沙特2030愿景计划,其主要目的就是减少经济对石油出口的依赖程度,扩大非石油部门的财政收入。愿景计划包含诸多发展目标。

经济发展目标:

l 非石油政府收入从1630 亿沙特里亚尔增加到1 万亿沙特里亚尔

l 非石油出口占非石油国内生产总值的比例从 16%提高到 50%

l 中小企业对GDP 的贡献率从20%提高到35%

l 私营部门对GDP 的贡献从40%增长到65%

l 外国直接投资从GDP3.8%增加到5.7%的国际水平

资料来源:*沙特阿拉伯王国统计总局。^《沙特阿拉伯2030年愿景》

在2030愿景下,沙特推出了一系列经济改革和社会改革,以实现2030愿景目标,包括:大型机场,铁路的基建项目,超大型未来城计划,鼓励私有部门和海外投资,可再生能源项目,发展旅游业和娱乐,体育产业等诸多产业和领域的项目帮助沙特完成2030愿景目标。

从目前的结果上看,自从沙特推出愿景计划后至今,沙特的GDP增长取得了令人瞩目的进步。从2011-16年间复合增长率3.9% 提升到了2017-2022年间复合增长率8.9%的高位。2022年沙特的GDP增长甚至达到了8.7%的水平,位列G20国家第一位,并且远超受市场关注的印度,越南等经济体。

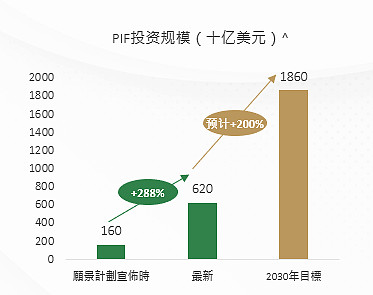

印度和越南很大程度依赖于境外投资(FDI)的驱动,但是沙特更多的是依靠强有力的(石油出口)财政支出能力。沙特经济和社会改革得到了强有力的资金支持,在全球范围都独树一帜。 沙特公共投资基金(PIF)是全球最大的主权财富基金之一,沙特经济转型最大的投资者。当前全球经济都面临需求薄弱的困境,而PIF强有力的投资拉动,让沙特的投资需求如雨后春笋。和绝大多数主权基金不同,沙特主权基金主要投资对象是境内市场,并且积极参与一级,二级市场投资,基建投资和超大型城市建设投资,对本地投资的资金比例高达70%。这成为了2030愿景计划的主要投资来源,并为市场带来了万亿的投资机会。

资料来源:*PIF 2021年年报。#摩根士丹利。 **PIF 2021年年报。这是截至2025年的目标。^摩根士丹利。“最新”代表2019年至2022年可用的最新指针数据。 ^^PIF 2021年年报,PIF计划官网

沙特阿拉伯股票市场:当之无愧的新兴资本市场“后起之秀”

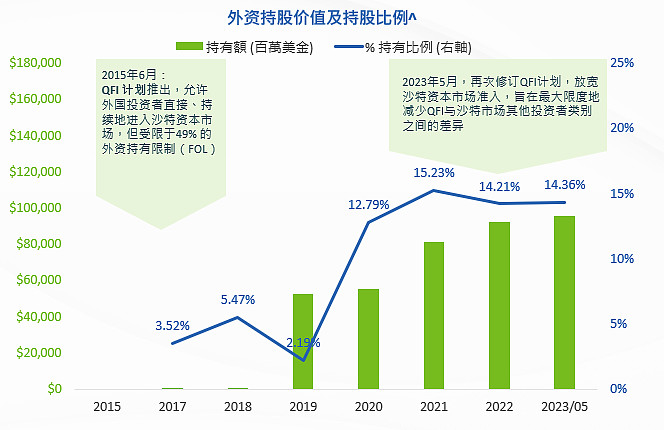

在2030的愿景计划推动下沙特经济迅速增长,也吸引了海外投资者的关注。虽然沙特资本市场起步较晚但已经是全球第三大新兴市场交易所,全球第11大交易市场。随着2019年当时市值近2万亿美金的沙特阿美上市沙特利雅得交易所,沙特股票市场也标志性的进入快速发展的通道。沙特股票市场于2019年8月加入MSCI新兴市场指数,2019年9月加入标普道琼斯新兴市场指数,2020年3月加入富时罗素新兴市场指数,完成了主要3大国际指数的纳入并且在纳入后每年权重逐步提升吸引了大量海外资金投资沙特市场。

沙特市场也是通过QFI模式吸引海外资金进入的,自2017年起注册QFI机构数量从118家增加到2022年的3151家,海外资金从710亿沙特里亚尔(SAR)增长至3470亿里亚尔。(1美元约合3.75里亚尔)

资料来源: ^沙特交易所《按国籍划分的月度交易和持股报告》;资本市场管理局(“CMA”)

沙特股票市场目前依然处在初级阶段,目前上市公司数目200多只,沙特阿美占交易所交易股票总市值近80%。但是作为2030愿景计划的重要组成部分,沙特股票市场是国有企业、私营部门和超大型项目的重要融资渠道。

未来沙特市场会通过鼓励中小企业上市,国有企业私有化和超大型项目IPO的方式扩充上市公司标的。沙特市场IPO市场异常活跃,项目储备丰富并且类似于中国资本市场开放之初,大型国企央企上市的热潮。超100倍超额认购案例比比皆是,也反映了当地市场投资标的稀缺,资本市场还处于标的供不应求的阶段。

个人投资者如何投资沙特?

当然投资者进行配置的时候,首先会通过指数被动投资来进入沙特市场,一方面规避过于集中的沙特阿美市值敞口,另一方面也是希望投资于沙特的高速经济发展趋势当中。

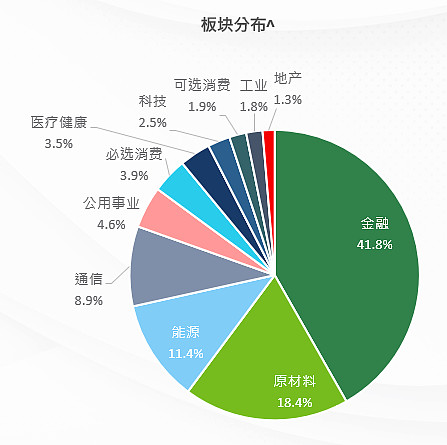

因为沙特本土有外资比例限制问题,参考境外主要新兴市场指数配置可能更具代表性。以富时沙特阿拉伯指数为列,板块上,沙特市场投资以当地金融机构,能源,原材料,通信等行业为主:

资料来源: 富时罗素,2023/10/31

仅作说明用途,不应被解释为对上述行业,或在上述司法辖区购买或出售的建议。

这一点与很多新兴市场国家类似,金融板块银行可能最受益于经济的整体发展情况。在A股发展至今,我们以前也同样看到过三桶油,电信等国企央企占据主导的行业分布情况。沙特以能源和原材料闻名于世,所以大型的矿业公司、能源公司也会占到较高的比重。除了大家耳熟能详的沙特阿美以外,也包含了中东最大的银行拉杰赫银行,中东最大的矿业公司沙特矿务集团,中东最大的交易所股票沙特证交所集团等代表沙特各行各业的龙头企业。

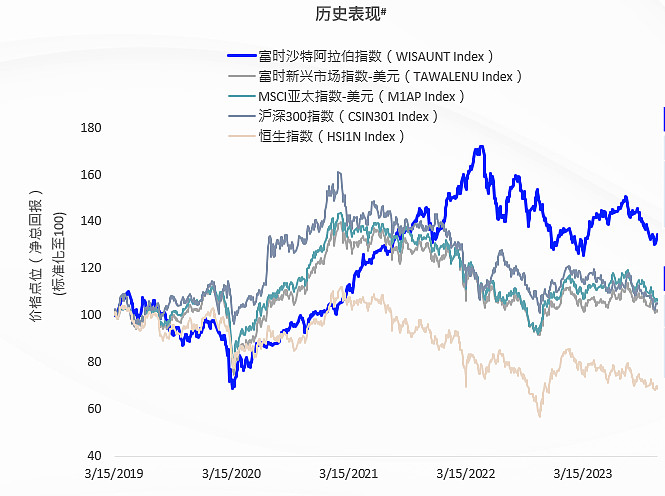

从市场表现上来看,沙特的股票市场在过去几年里表现明显优于新兴市场表现:

资料来源: #彭博,从指数基日2019/3/15 至 2023/10/31。^富时罗素,2023/10/31。 * 分别衡量 3 年和 5 年的复合年回报率。 ** 波动性 – 1 年基于 12 个月的每日数据。 3 年基于每周数据(周三至周三)。 5 年基于月度数据回报/风险比 – 基于绩效和波动率;表中的复合年回报率和波动性回撤 – 基于每日数据。以上仅供参考,不构成招揽或要约购买或出售任何证券、基金或金融产品,并不作为投资建议。 投资涉及风险。 过去的业绩并不代表将来的业绩表现。

当然,目前沙特市场还处于集中度较高,波动较强的水平,但是从长远看,随着上市公司数目增加,市场会变得更加分散并能更好的代表沙特经济增长预期。南方东英去年已经在香港完成了亚太首只被动指数基金沙特阿拉伯ETF$南方沙特(02830)$ 的上市,并与内地的合资格机构向证监会申报了互挂计划,也希望提供给内地的投资者投资沙特的机会。

沙特市场展望:高强度财政发力不减,逆势支援本地经济

目前市场对于中东和沙特市场主要观点依然是中东地区会取得超预期增长,即便中东地区因为油价因素2023年的增长不及预期。随着油价企稳,并且伴随OPEC减产导致能源行业整体萎缩,2024年原油出口带来的影响会缩小。在众多中东国家中,沙特依然是展望预期最高的经济体。

财政支出方面依然是沙特最大的支柱和亮点,在整体全球商品需求疲软的情况下,沙特是为数不多的可以持续高强度财政发力的经济体。这些财政支出体现在超大型项目计划,并会为本地经济带来强有力的需求支持。中东地区依然是基建增速最高的地区,沙特2023年的基建依然保持了较高水平达到920亿美金成为过去一年基建开支最高的中东国家。

另外从社会转型上看到沙特取得了商业上的正反馈,例如女性就业等方面,这从宏观上改变了沙特的资本市场,就业市场以及私营部门在全球经济中的位置。

从货币上,目前里亚尔(SAR)依然保持对美元的联系汇率制度,汇率基本锁定在3.75,这一点在可预见的未来并不会发生改变。该汇率为沙特提供了强有力的支持,尤其是在油价大幅波动或地缘矛盾频发的地区。

2024年,海外市场投资人担心美股AI估值过高,日本是否持续突破,东南亚地区能否兑现产业转移红利的时候,也可以关注类似中东沙特地区的表现。

本文原发自 @雪球专刊 2024年4月刊。

作者介绍:南方东英量化投资部门总监,现主要负责金融市场研究,产品创新等。2007-2016年供职于Redington Ltd(英国),投资策略部门,主要负责为欧洲和北美的养老金提供投资顾问服务,涉及筛选投资经理人,大类资产配置和制定投资计划等。主导开发量化分析系统,主要用于金融产品以及金融衍生品定价,资产负债匹配分析等。

免责声明及重要提示

本文件仅供一般参考用途。本文件仅提供予收件人,不作进一步分发。在任何情况下,本文件不构成对未来事件的预估、研究或投资建议,也不应被明示或暗示地解释为购买、出售或销售任何证券、基金或金融产品或进行任何投资或交易之任何类型的意见、要约、招揽要约、邀请、广告、诱因、推荐、建议、游说、陈述或承诺。南方东英资产管理有限公司(「南方东英」)在制作本文件时,相信获得数据源是准确、完整及合适,但南方东英对本文件内容的准确性、可靠性、时间性、完整性或合理性不做任何保证。南方东英及其联属公司均不对任何收件人及/或其控股股东因使用及/或依赖本文件而直接或间接发生的任何损失、损害或费用承担任何责任。本文件可能含有「前瞻性」资讯而不纯綷是历史性的。这些资讯可能包括预测、预报、收益或回报估计及可能的投资组合构成。本文件所表达之意见仅反映南方东英于编制材料当日的判断,并可随时因随后情况变化而更改,恕不另行通知。南方东英没有责任确保该等资料的合时性。本文件的任何内容均不构成财务、专业、投资、法律、或任何其他方面的意见或建议。如欲获取投资之意见,请咨询阁下的专业法律,税务和财务顾问。本文件无意分发给任何司法管辖区或国家/地区的任何个人或实体或供其使用,如果此类分发或使用将违反法律或法规 ,或使南方东英须受制于该司法管辖区或国家/地区中的任何注册要求。

投资涉及风险。基金的未来业绩及资本值并没有保证。过往的业绩资料并不预示未来的业绩表现。投资产品的价值可升亦可跌。南方东英建议投资者在进行投资前应索取及阅读有关投资产品的发售章程,以获取进一步资料(包括当中所载之产品特色及风险因素)。投资者不应仅依赖本文件作出投资决定。在使用本文件以前,投资者应该细阅有关基金的销售文件,包括风险因素。根据个人财务状况,确定任何投资,证券或策略是否合适阁下,如有需要,投资者应咨询专业意见。本文件不适用于禁止其分发或发送的司法管辖区。本文件由南方东英编制,并未经香港證券及期貨事務監察委員會审阅。与本文件所载资料有关的所有版权,专利权及其他产权均为南方东英所有。本文件并不授予收件人任何使用所载资讯的版权或智慧财产权(不论是直接,或非直接,或暗示)。在未经南方东英书面同意下,不得复印,分发或复制本文件内之任何资料或任何部分。

发行人: 南方东英资产管理有限公司