近期沽空机构在港股市场频频发声,一时间惹得人心惶惶。但若仔细研读这些沽空报告也就能发现,这些被盯上的上市公司,多少都存在着值得质疑的部分。毕竟“苍蝇不叮无缝的蛋”,在信息公开披露的证券市场,上市公司若自身存在问题,我们总是可以从公司披露出的数据信息中发现一二。而近期让笔者觉得值得注意的公司就是这家浩泽净水。

早些时间听说这家公司换了个IR,出身不错,是个港姐,还凭借自爆照成为了“彭博女神”。这是个名利场,可想而知,这应该就是位颜值爆表的女神了。在一次策略会上目睹了这位彭博女神的“风采”,但是见到真人后却让我失望了。虽然自称拥有十多年的港股投资经验且担任过投行ED,但是这位港姐IR对自家公司的了解程度的确称不上专业,被问到公司的核心业务情况和具体数据时经常含糊其辞,无法自圆其说。众所周知,上市公司的IR就是公司的门面,一个对自家门面只看颜值不看研值的公司肯定多少存在问题的。最近略得空,遂有了研究这家公司的想法。

简单介绍一下浩泽净水(02014.HK),公司于2014年6月17日在香港上市,主营业务为商用为主的终端净水和空气净化,2014年起公司切入家用净水器市场。有趣的是公司刚上市不久就被沽空机构Glaucus盯上并给出沽空报告,按年报中的数据来看,公司花了600万元的大手笔来回应这次“没有事实根据的指控”。虽然事后公司发出澄清公告稳住股价,但是市场上对这家公司多是保持怀疑的态度。但是不是就表示已经没事了呢,我看未必。

盈利跟不上收入

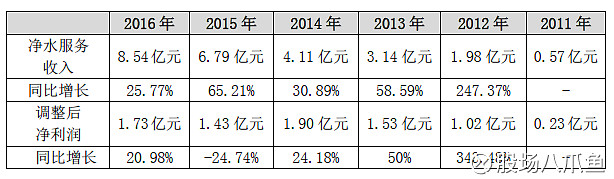

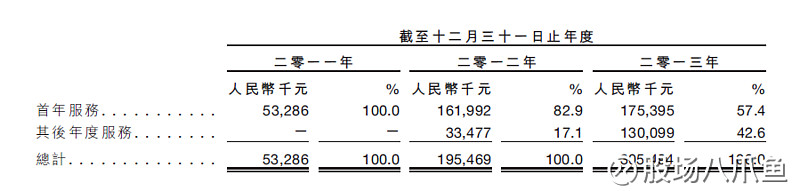

净水服务是浩泽净水的主营业务,占比高达78%。从公司的年报上来看,近几年浩泽净水的净水服务收入一直保持很高的增长速度,复合增长率达到44%。其中主要原因是净水机安装数量按平均40%的增长速度逐年增加。然而反观其净利润部分,经调整后的净利润从2015年开始就一直无法回到2014年的水平,公司方面给出的说法是由于加大了市场推广活动(广告费用、体验店、智能柜及公益水吧等)的费用,所以导致利润的减少。然而我们翻看年报可以看到,2015年的市场推广费用同比增加了2500万,2016年的市场推广费用同比减少了1690万,如果扣除这部分费用变化的影响,2014年以后公司的净利润表现还是止步不前。一边是净水服务如火如荼的收入增长,一边是净利润不增反减,这样的公司运营状况,不禁让人想问上个为什么???

(资料来源:浩泽净水年报整理)

商用市场遇阻力

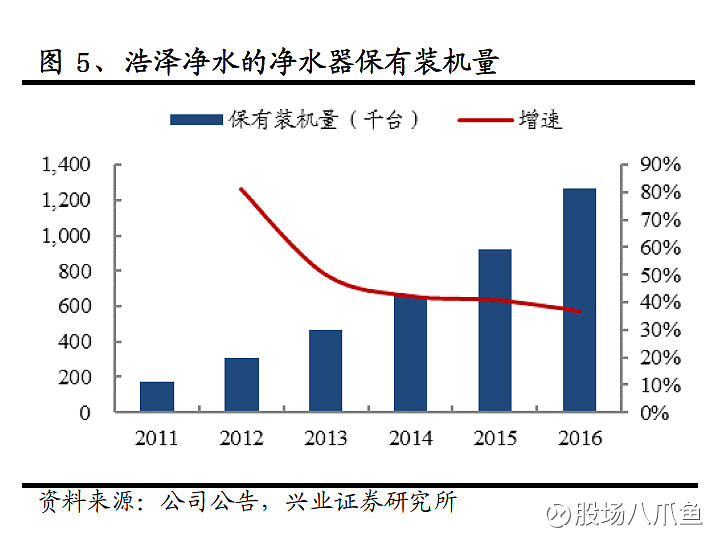

浩泽净水的招股说明书中提到,据弗罗斯特沙利文报告统计,2012年公司在商用净水器市场领域属于龙头企业。然而从公司年报中可以看出,公司在装机量上的增速自2012年起就进入明显的下降阶段,这还是包括了2014年中开始推出的家用净水器的装机量,其中2015年家用净水器累计安装量85000台,截止到2016年累计安装241000台。

而与其他净水器公司不同,浩泽净水的商用净水器采用的是租赁的形式,并且其首年收取的年度租赁费较其后服务年度更高,这让浩泽净水的营业收入存在一定的虚高现象,并且每年必须有更高的新机装机量才能维持其收入的增长速度,这对于浩泽净水来说会是个不小的压力。而从目前浩泽净水的表现来看,公司在商用净水器市场上的发展状况明显不如人意。

同时值得注意的是,公司拥有新旧两种类型的净水器,新型净水器从2014年4月开始投向市场,在净水率上能做到95%以上,远超旧型的25-50%,也拥有更高的毛利率。但是据公司年报披露,由于老旧终端用户续订服务的费用占收入的百分比提高,公司毛利率呈现逐年下降的趋势。在产品升级的路上,浩泽有点陷入瓶颈。在这样的不利状况下,对于这个曾经的商用净水器市场龙头而言,未来的发展前景确实令人担忧。

家用市场前途未定

目前国内家用净水机市场有较大的增长空间,预计到2020 年净水器行业的市场规模将超千亿,这个庞大的家用市场自然是所有净水器公司争夺的关键。对于浩泽净水来说自然也不例外,但“橘生淮南则为橘,生于淮北则为枳”,商用市场的龙头在家用市场并不一定会很吃香。

进入家用市场,浩泽净水最先放弃的就是助其在商用市场取得龙头位置的租赁制,转而采用“买断+年费”的销售形式,即在购买净水器后每年缴纳680元的使用年费,年费中包括每年更换滤芯及维修的相关费用。

在扩大家用市场规模的过程中,由于买断制取代了租赁制,导致公司净水服务的毛利率大幅下降,根据另一家做净水器的A股上市公司开能环保(300272.SZ)的数据参考来看,买断制的净水器毛利率应该在40%左右,对于浩泽净水来说,未来毛利率还会进一步下降。

(资料来源:开能环保(300272.SZ)2016年年报)

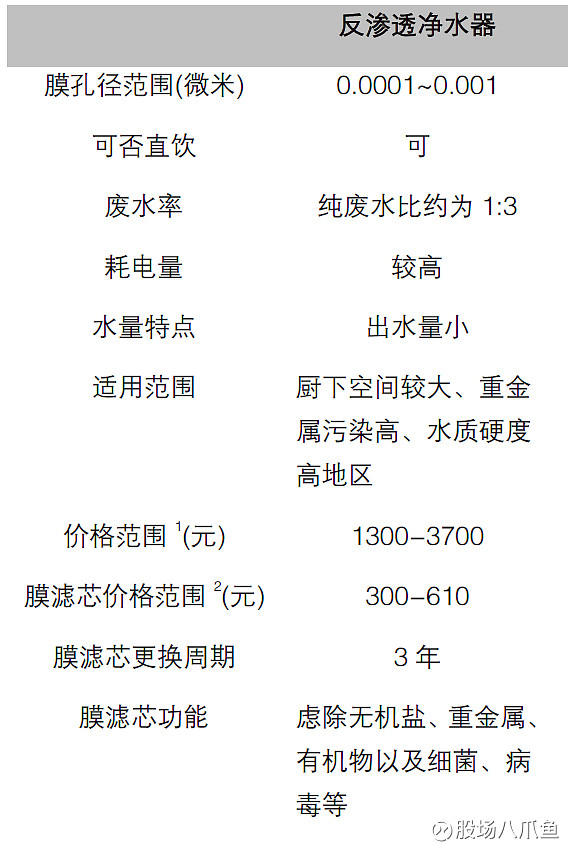

另外对于公司收取年费的经营模式也有存疑之处。公司销售的家用净水器属于反渗透型净水器,膜滤芯的更换周期为3年,膜滤芯的价格(以美的为例)为400元左右,家用净水器每年的使用费用远低于浩泽净水每年收取的年费。在商品信息透明化的时代,这样的经营模式会被多少消费者所接受?

(资料来源:平安证券行业研报)

对于浩泽净水其实还有许多等待检验的问题,比如公司比较特殊的将租赁出去的净水器当作创收资产,并将计提折旧的年限定为10年,而目前市面上的净水器寿命普遍仅为5年左右,这也是此前沽空报告中提出的主要疑问之一。公司当时对此的解释为2008年以前安装的水机有92%仍然在正常使用,但是翻看公司的招股说明书,里面提及到公司从2011年才开始提供租赁净水器的首年服务,并无法找到2008年前安装的水机有持续使用的证明。而到2016年为止,公司提供的首批净水器租赁服务已经过去了5年,从2017年开始是否会产生净水器的报废问题,也将是影响市场对公司未来前景判断的重要因素。

(资料来源:浩泽净水招股说明书)

港股市场有真金亦有黄沙,在中小市值的股票中获益的可能性的确会大很多,然而伴随高收益的往往也是高风险,投资者们还是要多加注意。