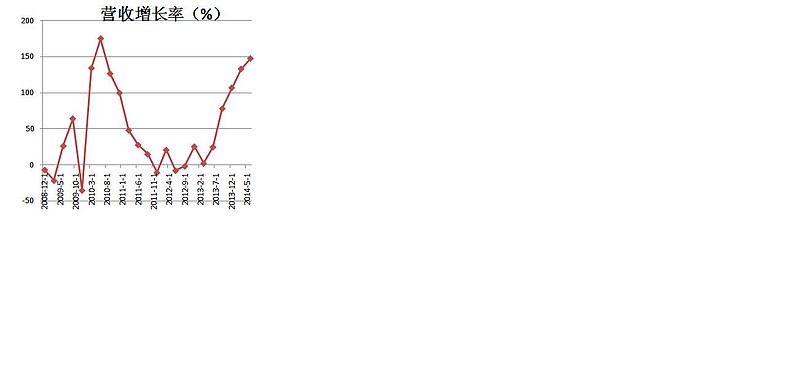

和它业务有一定类似性的A股公司是怡亚通,主营为广度供应链服务(通俗地说是代客采购及其配套服务,下称广度业务)、深度供应链服务(通俗地说是分销及物流配送)、全球采购与整合服务(也有点类似代客采购的味道)、供应链金融服务(说白了就是通过银行的资源或自有资金贷款给上下游厂商,下称金融服务)。广度业务,增幅不明显,整合服务毛利还很低,重中之重在分销,其次在金融。从2009年开始创设380平台,目标是为约160个地级市和220个县城提供品牌商的分销服务,380平台的名称也由此而来。这块业务2009开始启动,去年Q3开始迅猛发展,今年一季度和二季度更分别以133%和147%的速度猛增。近6年的营收增长情况如下图所示。

怡亚通的财务数据有一定的误导性。广度供应链服务的业务量和营业收入是不一样的,财报里提及了这两个数据,但没有加以说明,而且在总营业收入里又是以业务量来汇总。半年报里,它的广度业务量是177亿元,而营业收入是4.4亿元。对这两个数据有些朋友可能颇有疑惑,我举个例子来加以说明:我太太多年前开设了几个铁路售票处,售票的收入比方说是每天10万元,这其中大多数是票款,是要上交供应商(铁路局)的,也就1000-3000元是可以算作营业收入的。我不知道怡亚通为什么要分列这两个数据,或许是为了贷款需要,或许是为了迎合当地政府政绩需要,或许是为了高大上的面子。按照业务量来计算,广度业务的毛利率大概也就1.1%左右,而不是看起来挺吓人的48%。如果从营业收入的角度来看,广度业务虽然是公司的起家之源,立足之本,但占营业收入的比例其实只有5%,而不是60%,毛利占比从去年中期的42%下降到本期的28%,而深度业务占比从去年中期的47%上升到本期的62%。之所以特意说明这条,一是因为有些球友会认为这个公司一年已经有400亿的业务量(不同于我们通常能看到的一般上市公司的业务量)了,想当然地认为快到天花板了。二是为了说明深度业务对公司的重要性。半年报里深度业务90亿,毛利5.3%(比上面广度业务的1.1%高多了)。而且,增长率是164%,和广度业务的16%增长率相比显然是大多了。基于这样的认识,下文就只谈深度业务。

生意模式。打我读MBA开始,无论是国内还是国外,无论是课堂内还是课堂外,都被不断“灌输”“渠道为王”的论调,谁掌握渠道,谁就占据了商战的制高点。闻名遐迩的娃哈哈的主要竞争优势是掌控了渗透到全国大街小巷、乡间僻壤的渠道,基于这样的平台,几乎做什么产品,什么产品就能大概率成功。目前公司已在全国设立30多个省级分销中心,覆盖全国近200个城市。公司借助380平台和物流平台的天然优势,拟搭建B2B,B2C,O2O网购平台,编织天罗地网——宇商网、和乐网、380平台。这样的巨型航母一旦搭建完毕,以后公司想在上面搭载各种机,各种弹应不是难事,产品线衍生只是举手之劳的事情。

其实我们大家都知道,在美国等发达国家,厂家是很少直接面对店家的,它一般都通过强有力的批发商等经纪公司行销,自己把主要精力用在产品的研发、生产上,这跟我们国内很不一样。前几年,中恒集团的老板许淑清在考察了台湾、美国等企业后,好像突然发觉“术业有专攻”——我中恒就应该专门搞药品的研发、生产,所以她想到了要把销售全部外包给步长集团来负责。自认为喝过几年洋墨水,开过眼界的我,也想当然地认为这种模式很常规,没啥不可做的,尽管当时也有质疑声,但是我错误地、选择性地过滤了。结果,我惨痛地兵败梧州(中恒总部所在地),但幸运的是,从此后我不断加强学习,也因此迎来了新生。中恒的失败归根到底不是模式的失败,而是领导能力的严重缺失——盲目信任自己熟悉的合作方(许某和步长老板在多个行业会议场合相遇,从而相知),错误决策,管理层没有履行好监管责任,执行力不足,舞弊严重(当时我想拿它上海地区的代理权,但片区经理非常官僚、拖拉,通过种种行径表现了他内心企图——你懂的。久拖之下,我也向中恒反映过此问题,但始终得不到解决,我也因此下决心清仓中恒)。找代理,它应该找中国医药、上海医药这样的全国医药专业渠道,而不是和它产品有直接冲突的步长集团,就好比百事可乐不能找可口可乐做它的全国代理一样,所以它的失败其实从一开始就注定了。

言归正传,著名品牌公司在一二线城市能做得很好,它能招到专业人才,支付得起高额薪酬,但一旦下沉到三四五线城市、乡镇就不是这么回事了。几个县市的业务量不足以支撑它在当地维持自己的运营机构,而且有这种地域运营经验的人才也非常稀缺。各个行业的代理商和经销商经营面窄(经营食品的不经营化妆品),配送效率低(四天一次或更低频度,单次配送路线长,成本高),但对专业提供分销服务的怡亚通来说就大有用武之地了。说得通俗点,它的物流配送车上可以放上欧莱雅的面膜,费列罗的巧克力,蛇牌的手术刀,美赞臣的奶粉,二锅头的白酒,中粮的米面等,单次路线短,覆盖面广,配送效率高。这种方式能保证厂商及时、高效、低成本地将商品送往终端,实现无缝连接。

目前怡亚通有1000多家品牌客户,其中世界500强和细分行业前三名客户有60多家,下游终端客户几百万个。一旦某个客户与怡亚通建立业务关系,转换成本非常高,客户粘性很高,它不太可能更换分销商。那客户为什么要更换以前的代理或经销商呢?这个问题我是这么理解的。厂家一般会在各个地区设代理商,代理商下面会设二级代理,三级代理,经销商,零售商等等。这种树状结构层级多,管理复杂,到下面终端的价格就会很高,这个产品的竞争力就低;或者,这个厂家为维持它的竞争力,势必只有降低它的利润率。而怡亚通的380平台使以前不能扁平化的经营得以实现,这种增值服务的诱惑是很多客户抵挡不住的。如果同行的A、B、C公司都不选择这种服务,那么OK,大家维持现状,但如果A公司选择了这种增值服务,它的竞争力和利润能得以显著提升,倒逼B、C公司选择此种服务,最终的结果可能对他们都没多大好处,只是便宜了消费者和怡亚通,但开始的时候哪一个客户又敢冒这种被PK掉的风险呢?所以总有那么一个客户会尝尝螃蟹。这就像时下火爆的机器人,如果哪个劳动密集型的企业采用了机器人这种低成本、高效率、高效益的模式,它的利润率就高,竞争力就强,这种竞争现状不久就会逼迫它的竞争厂家跟进,不管愿意还是不愿意,就像当初巴菲特的伯克希尔纺织厂不断更新设备维持竞争力一样。

综上所述,我很看好这种生意模式。现在它在全国大多数省份已经铺点,建立好根据地,星星之火能否燎原就要看管理层是否冒进,或者过于保守。如果试图不切实际地快速扩张,可能会死得很快,但如果过于保守,可能将尽失先发优势,最后慢慢老去。

值得一提的还有这个金融服务。本期综合毛利6873万,占总毛利比例为9%,去年同期为3955万,增幅74%,占毛利比也为9%。虽然从毛利占比上看,相比深度业务的62%还是很小,但从净利润的贡献上来推算(财报里没有找到这方面的净利分项数据,只有靠常识来判断),已经成为不可小觑的力量。

再定性地闲聊两句这个公司。渠道业务其实也是很苦逼的,特别是针对品牌上游供应商,上游要付款提货,下游终端压货,所以小的渠道商生存环境其实很不好,行业还是非常分散。行业总会从分散到趋向集中的,这个过程对怡亚通来说,也是大机遇。从年报看来,利丰也有在国内进一步拓展分销的可能,但目前至少是怡亚通占据了很大的先发优势。

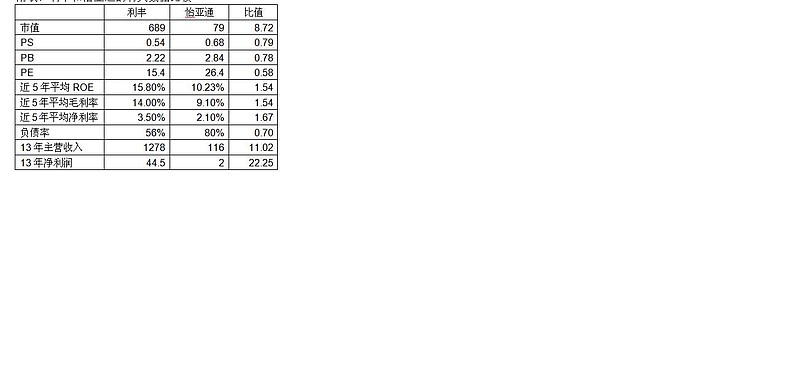

附表:利丰和怡亚通的有关数据比较(单位已转化为人民币)

@小小辛巴 @英科睿资鹰