2023-4-6

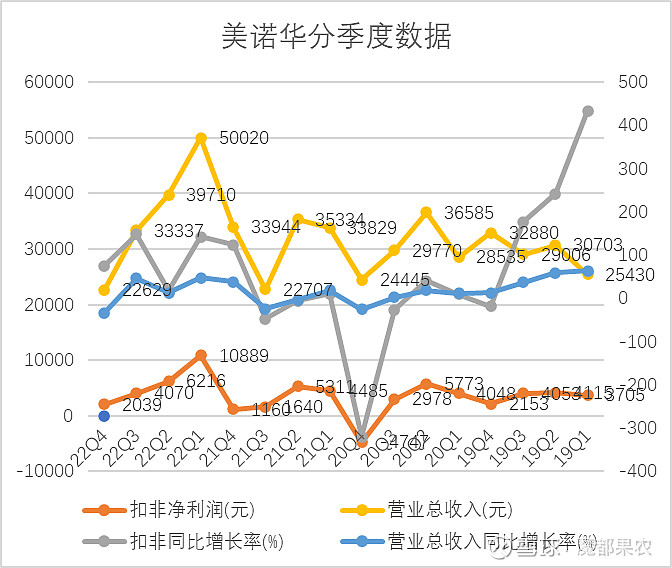

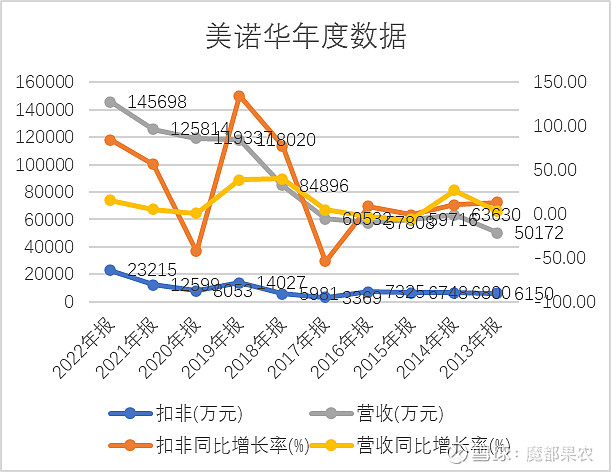

22年营收14.6亿增15.8%,扣非2.3亿增84%,经营活动现金流量净额2.77亿,增25.5%,扣非后的加权ROE为12%,比上期增4.5百分点。看似数据漂亮,但从分季度数据看不大理想,全年的收益相当一部分可能来自于Q1新冠药的中间体SM1和SM2,尽管公司一直没能或不情愿提供相关数据。分季度扣非分别为1.09,0.62,0.41,0.20,营收分别为5.00,3.97,3.33,2.26。近四年的分季数据及近10年的年度数据见下图,分季趋势不是特别明确,但近几年的年度数据看貌似趋势逐渐明朗。不管看得清还是看不清,就暂时当雾里看花吧。

报告期内出售了燎原药业这个原料药工厂,实现了1.8亿的投资收益。收回了宣美49%股权实现100%控股。宣美产能利用率极高,已经公告增发进行2期建设。公司在浙美和安美扩建多功能车间,缓解CDMO产能。

l CDMO销售收入5亿,同比增90%(略低于调研会指引的100%),占营收比例为34.5%。在siRNA 和基因测序等领域率先落子布局,进一步对 ADC payload、linker、合成生物学等相关技术进行开发布局,虽然还处于起步阶段,但公司将之作为今后CDMO的主要发力对象之一。默沙东的一期顺利推进,进展顺利。二期启动洽谈,预计会有多个品种落地宣美。

l 制剂:制剂一体化,把握集采带来的快速商业化放量机遇,取得了阶段性成果。制剂收入2.2亿,同比增46%,远低于调研会上100%的指引,原因不详(可能有疫情影响,可能既包括就医减少,也包括集采延迟)。制剂营收占比为21%,和CDMO合计为55.5%。集采续标成功,制剂市场占有稳步提升。公司累计已有 11 个制剂产品在国内获批上市,预计 2023 年全年有 13-15 个制剂项目通过 CDE 审批。提前布局专利到期“重磅药物”,国内国外双驱动。天康30亿片新产能释放将陆续投入使用,海外制剂CMO业务进展顺利。

l 特色原料药持续耕耘、长期布局。其实没多少亮点可说:营收6.8,同比减9%,毛利减6.3%,为29.4%。

安美400吨原料药技改项目9车间已正式投产,10车间已完成试生产;浙美年产520 吨原料药一期项目土建主体全部完工,已完成大部分机电安装;募投项目“年产 30 亿片(粒)出口固体制剂建设项目” 已基本建设完成,开始试生产;可转债募投项目“高端制剂项目”大楼已结顶, 当前正进行墙体工程。

成本费用端:成本增加10.6%,低于15.8%的营收增幅,这也从侧面显示了公司营收结构调整,毛利较高为50%左右的CDMO和制剂占比大幅提升。三费中管理费用增长21%,考虑到股权激励费用的分摊,合理。销售费用猛涨73%,就看市场推广拓展的效果如何了。

从21年7月买入至今已接近2年,股价从去年初至今经历了过山车。参照历史数据,刨除Q1中的新冠中间体,就算它0.5,“实际扣非”约1.8亿。目前市值51亿,在眼下CXO整体不再那么香喷喷的大环境下,15倍的静态市盈率,扣非后22X,合理偏低估,但如果按照”实际扣非”后计算则为28X,就没有那么香了。如果不出意外,这也大概率是底部区域了。23Q1应该同比会跌不少,估计也就在5k万左右利润。无论如何,目前股价不会卖,当初买入时是奔着默沙东而来,默沙东产品的商业化运作也是要到年底或明年初的。练练屁股功,坐它个3年,如果还不行,就再坐2年,到2025年还是没明显起色的话,只能认输退出。这股也是我近几年做得最差的,没有之一。