给$美诺华(SH603538)$ 毛估估称个重:

假设:毛利率维持40%,费用年增长10%,税负12%。

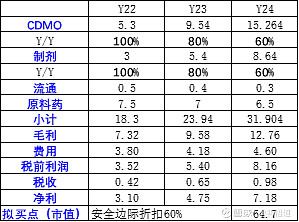

三年后PE按30X计算,按市值7.18x30的一半价格买入,再打个60%折扣算作安全边际,现在市值65亿左右值得买入,当然,前提是增长率真的能达到表格上的数据。别跟我提新冠药中间体,那个没法估,而且也不是我首次买入时存在的东东,就把它算作安全边际吧——当然很多人特别是短线炒家就是奔着这个来的。

上面是毛估估,三年后的实际业绩肯定会有差别,甚至差别很大。但有个毛估估,总好过两眼一抹黑,起码还可以按图索骥,动态考察这个公司的实际经营情况和本表的差别,相应动态调整有关交易。