2022-1-17笔

$微创机器人-B(02252)$ 现在52元,约506亿HKD市值,经营亏损。拟买入市值¥135~170亿, ¥3-4亿净利,35-40XPE。

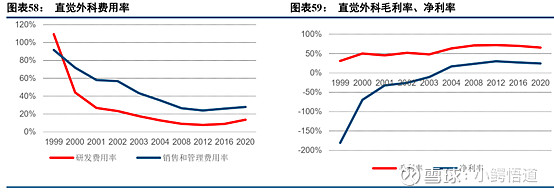

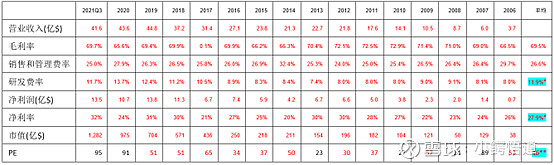

下表是直觉外科ISRG的历年财务数据:

*:取近5年的平均值

**:分别去除最高和最低3个值之后的平均值。

历史平均净利率26%。历史平均PB在5-6左右,PE多在36-42左右。

关于估值:

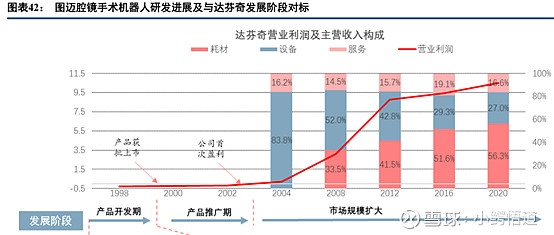

对于亏损企业的估值比较难,DCF、管线等都难。ISRG达芬奇机器人于2000年获得FDA批准上市,进行商业化运作,并于2005年前后达到盈亏平衡。对于微创机器人,如果单单考虑图迈本身的情况,盈利的周期应该可以显著缩短到3年左右,因为市场教育和培育这个阶段至少可以大幅缩减。但微创的话可能会像母公司,多管线布局,多产品研发,盈利周期可能会比较长。不过我可以等上几年,反正钱没啥急用。我的估值非常的简单粗暴,可以参考的首次买入价取35-40X PE,¥3-4亿净利,¥150±10%亿市值。

2022-5-15笔

实际交易回顾:

4-4&4-6:首次小仓位买入:均价28.3元,市值HKD272亿,约¥220亿,离我的预估买入价上限165亿还是高出了30%。过早地买入了,可能是从1月17日的52元大跌至28元,怕错失机会吧。思想上放松,执行纪律不严,心里可能想着反正是小仓位先买入点没关系。

5-6&5-10:再次买入,均价约24HKD。

现在总的平均成本26.5HKD。

5-13:价格21.5元,再次跌至3-15的低位20元附近。市值为约¥167亿,非常接近预估的首次买入价上限165亿(那时汇率0.814)。

对于投资的逻辑,我倾向于写得简单点,巴菲特不是还说了吗,如果5分钟还解释不清投资的逻辑那就不用投了。

投资要点:

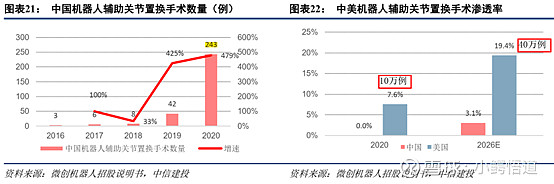

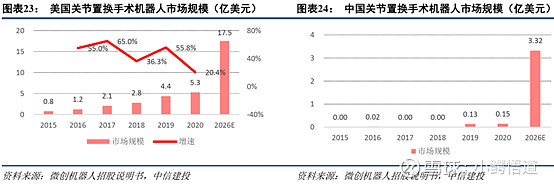

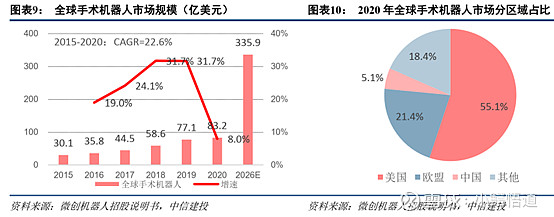

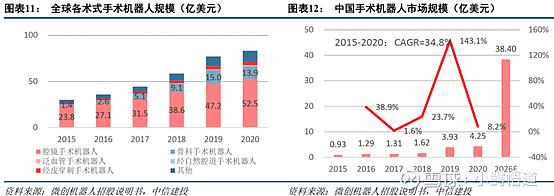

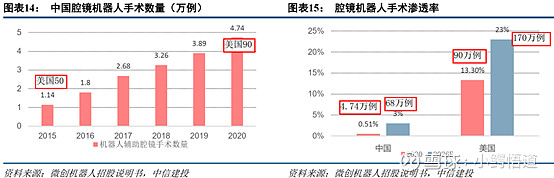

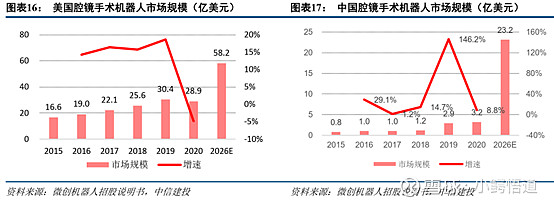

1、 行业有望快速增长,成长空间广阔,2026年有望达到30亿美刀。2020 年腔镜机器人在中国仅配置200多台,三甲覆盖率10%,渗透率不及美国的1/20,骨科手术机器人也刚刚起步。

2、 微创机器人布局腔镜、骨科、泛血管、经自然腔道和经皮穿刺五大手术机器人“黄金赛道”。目前已获批三个品类的机器人,即蜻蜓眼、图迈和鸿鹄骨科。微创在本土市场也有自己的独特优势:深谙国内市场的团队,母公司的品牌声望和渠道,更有意愿推动医工合作,快速反应的售后团队,极其重要的一点是国家的政策倾斜和支持。有望推进图迈与鸿鹄的快速商业化,实现收入的快速增长,尽早达到盈亏平衡。

3、 腔镜机器人:二代多适应症产品预计 2023 年上市。一代产品图迈的泌尿外科适应症有效性不劣于达芬奇Si,技术水平先进。图迈二代的多学科注册临床试验已于2022 年 1 月顺利完成全部入组,预计将于 2023 年第一季度获批,成为全球第二个、国产首个全面覆盖胸腔、腹腔、盆腔领域重要复杂术式的腔镜手术机器人,全面覆盖妇科、泌尿科、胸外科、普外科。

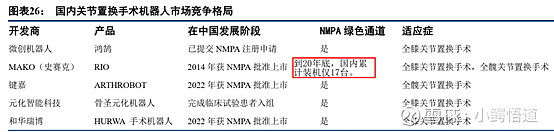

4、 关节置换机器人:鸿鹄已于4月21公告获NMPA批准上市,国际化潜力巨大。公司构建“设备+配套耗材+骨科植入物”骨科手术机器人生态,有望和微创骨科产品形成协同;鸿鹄有望于 2022 年在美国获批上市,成为首款在美国上市的中国手术机器人。MAKO售价100万美元。

5、 掌握底层技术并建立专利壁垒,有望维持先发优势。手术机器人研发壁垒较高,公司具备机械臂和三维电子腹腔镜的自主研发能力。图迈是自研程度最高的国产手术机器人之一,使用公司自研的机械臂,通过采购上游零部件自主安装生产。

6、 高管团队履历显赫,有些高管曾有直觉外科和MAKO的管理岗位经历,团队持股,激励充分。

下面的都是看图说话,我挺喜欢的形式,比文字直观,信息丰富得多。

中国腔镜手术机器人市场达芬奇保有量低,国产机器人中图迈优势明显。目前中国市场有四款腔镜手术机器人获批,其中包括两款达芬奇手术机器人、2021 年 10 月末获批的威高妙手机器人及 2022 年 1 月获批的图迈机器人。由于价格及配置证等因素的限制,达芬奇手术机器人在中国的保有量仅 200 余台,且仅有不足 10%的三甲医院装有达芬奇机器人,市场渗透率仍然较低。达芬奇国内售价350万美元,美国售价250万美元。