银行股近来频频发力,今日银行股再度领涨!数据显示,本周以来截至今日盘中10:44,银行ETF(512800)周涨5.54%。

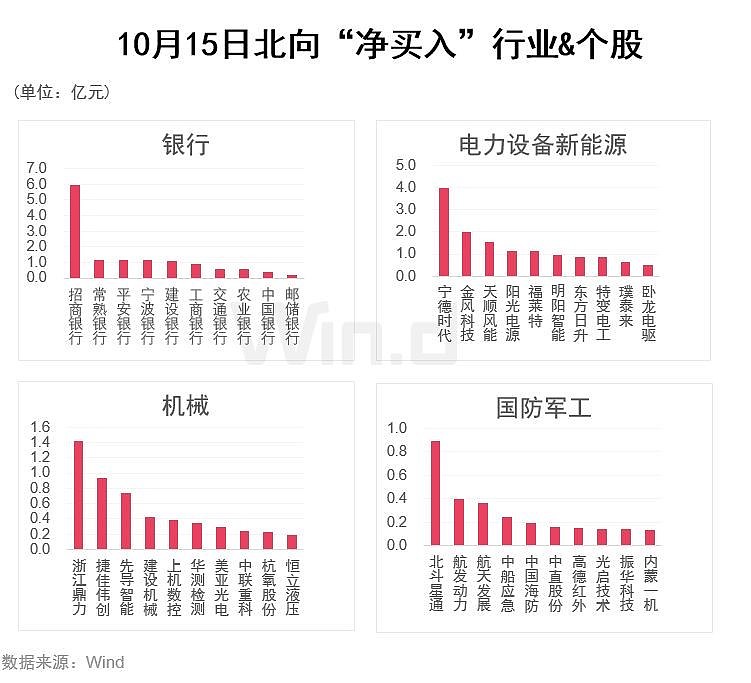

陆股通数据显示,10月15日银行股成北向资金净买入金额第一大行业。

华泰证券统计,过去15年第四季度,银行板块12个季度取正收益,15个季度平均相对沪深300收益率为4.6%。

此外,近来各大银行业权威分析师开始集体看多银行股,银行板块首位新财富白金分析师邱冠华亦开始由空翻多。

1、【浙商证券邱冠华翻多银行:否极,泰来! 】

否极:至暗时刻已经过去

经历多轮利空,从涨跌、估值、持仓多个角度,银行板块已接近“否极”。

※跌幅深:今年少数下跌行业,且跌幅第一深。截至2020年9月28日,A股银行板块全年累计下跌11.3%,涨跌幅为各行业倒数第一。

※估值低:截至9月28日,银行板块PB 0.67x,处于历史底部(10年分位数1%);与热门板块估值差在历史高位,与食品饮料、电子、医药生物行业的PB估值差10年分位数为99%、94%、87%,分化行情演绎到一个极致。

※持仓少:机构持仓已经接近历史底部。20Q2公募基金银行股重仓比例仅为2.4%,创2015年以来持仓比例新低,历史上也仅高于14Q3的2.0%。

泰来:期待估值修复行情

展望四季度,银行股有望迎来估值修复行情,所谓“泰来”。核心驱动因素是宏观经济的修复,而利润压力缓解和基金四季度换仓将是催化因素。

2、【申万宏源马鲲鹏:三季报将彻底粉碎银行悲观预期】

三季报将彻底粉碎银行悲观预期,有望与持续改善的宏观经济数据形成共振,推动早就该完成的对银行板块的配置切换,提振板块整体估值水平;宏观经济改善趋势明显、货币政策逐步回归常态、主要负面监管靴子均已落地、估值处于历史低位,坚定看好银行板块的估值提升机会。

3、【中泰证券:重申转看多银行板块】

在9月社融数据公布后,中泰证券重申转看多银行板块。中泰证券指出,目前社融的增速和结构利于宏观经济修复,经济预期可以更乐观些,同时货币政策保持平稳,比较利于银行板块,重申转看多银行行业。

4、【天风证券:低估值与经济反弹共振,银行有望开启反转的一年】

展望未来,随着经济复苏,让利压力有望缓解,银行账面净利润增速有望反转,实质基本面有望改善。特别是,考虑到今年业绩的低基数,21年业绩增速有望明显上升。我们认为,低估值与经济复苏共振,四季度开始,银行股有望否极泰来,开启反转的一年。

5、【新时代证券:9月社融继续快速增长,市场风格切换将进一步加快】

9月社融增速在信贷、非标推动下继续快速增长,有助于实体经济的快速复苏。随着实体经济的复苏,市场对商业银行资产质量的担忧将得到缓解,风格切换的节奏也将进一步加快,未来商业银行利润进一步向下的空间被压缩,整体板块抵御风险的能力会进一步增强,重点关注并长期持有银行板块。

6、【中信建投:经济数据持续向好。中长期看好板块估值修复行情】

从9月社融数据来看,经济数据持续向好,中长期看好板块估值修复行情。我们认为:市场更需要关注银行资产质量改善;拨备本身不影响估值,存量风险出清清洁资产负债表,有助于银行股估值修复;对于盈利前景,需要相信银行业自然增长的能力。

7、【光大证券:经济向好、监管放松与资金轮动“三重共振”,银行板块正在形成中期买点】

经济向好、监管放松与资金轮动“三重共振”。目前银行股估值低廉,A股平均为0.7倍PB,H股不足0.5倍PB。而随着三季度财报季临近,悲观市场预期的消化、机构投资者的低仓位以及行业经营的自身稳定性,决定了银行板块可能正在形成的中期买点。我们看好四季度银行股绝对收益表现,以及可能存在的相对收益。

8、【中国银河证券:宏观经济持续修复,银行配置价值明显】

货币政策回归常态,结构性存款压降,主动负债需求抬升,资金利率上行,但预计空间有限。宏观经济持续修复,缓解银行资产质量担忧,利好银行基本面稳健发展。当前板块0.71XPB,估值处于历史低位,配置价值明显,给予“推荐”评级。

9、【华泰证券:基本面、估值、资金配置三大因素共振 看好四季度银行板块配置机遇】

当前为银行板块估值、仓位双底部,截至10月12日银行指数PB(lf)仅为0.72倍,6月末偏股型公募基金银行股的持仓比例为2014年末以来最低区间。资金面多重因素有望驱动板块估值回暖。一是北向资金在四季度有望快速流入,十月以来两个交易日北向资金已大幅流入近250亿元;二是被动型基金发行加快,以上两类资金均对银行偏好程度更高,利于银行股估值修复;三是年底各类资金将更追求稳定受益,也有望多配银行。

10、【中信证券:银行板块四季度存在较为确定性机会】

中信证券认为,在宏观经济修复背景下,预计银行3季度息差和营收均将表现稳定,今年对坏账加速确认和处置,有利于银行“净表”,从而奠定2021年业绩恢复性增长基础和估值提升空间。当前时点,四季度银行板块存在较为确定的机会,配置窗口有望在三季报公布之后逐渐出现。

总结:

很多人觉得银行股上涨是行情的结束,我不这样看。

刻舟求剑的判断不可取,银行股四季度的上涨只是今年早就该开始的拨乱反正,三季度银行业的业绩数据会可能和二季度差不多,但四季度绝对会触底反弹。

这是业绩和估值的共振,根本和行情末期信号八竿子打不着关系。

好的个股估值不低,真的想把握行业轮动机会,还是用ETF比较顺手,说了很多次了,流动性最好的就是银行ETF(512800),老银打钱。