近期市场行情震荡,大盘在3000点屡次发起拉锯战,而素有“聪明钱”之称的北上资金频频流入银行板块,近三个月北上资金净买入龙虎榜中银行股便频频出现。其中平安银行高居北向资金净买入榜榜首,净买入金额高达92.58亿元。

数据来源:Wind,截至2019.11.05

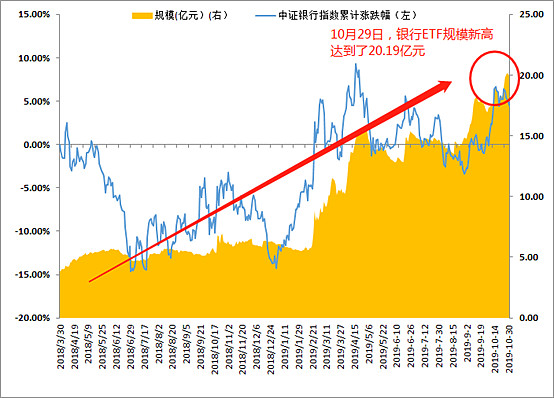

而场内交易的银行ETF(512800)基金规模同样稳步攀升,在10月29日,银行ETF(512800)份额、规模双双创2017年上市以来新高,当日份额达18.12亿份,规模达20.19亿元,稳居沪深两市规模最大银行类ETF。事实证明,“聪明钱”确实在布局低估值的银行板块,并且收获颇丰!截至11月6日收盘,国内规模最大银行ETF(512800)收于1.151元,刷新年内新高,继续录得过去21个月收盘价新高。

流动性方面,银行ETF年内累计成交额超180亿元,居国内所有行业ETF中排名第三,日均成交额超0.84亿元。同样,场外交易的银行ETF联接A(240019)和银行ETF联接C(006697)近期同样在网上成为热搜!

【图:银行ETF规模及标的指数涨跌幅】

数据来源:Wind,截至2019.10.31

在银行ETF(512800)规模创新高的背后,是十月以来银行股的爆发。

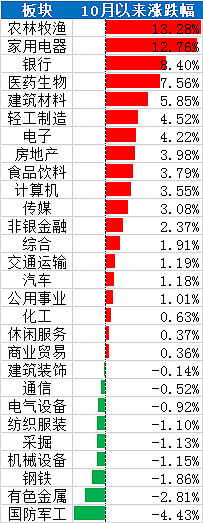

据Wind数据显示,截至2019年11月5日,10月至今银行板块上涨8.40%,在申万一级行业的28个行业中,排名第三,跑赢了近90%的板块。

【图:申万一级行业10月以来各行业涨跌幅】

数据来源:Wind,2019.10.08——2019.11.05

一、为什么说买银行个股不如买银行指数

今年以来,银行股表现分化,以中证银行指数成份股为例。30只成份股中,表现最好的平安银行,涨幅高达84.76%;表现最差的郑州银行甚至下跌3.53%,二者之间的收益相差近90个百分点。

数据来源:Wind,2019.01.01——2019.11.05

在这种情况下,一篮子股票的优势便凸显出来了,今年以来中证银行指数上涨24.19%,该涨幅好于60%的成份股。

不仅如此,过去一年、两年、三年,在所有中证银行指数成份股中,指数本身的涨跌幅排名,基本都在前50%区间。

【图:银行指数相对银行个股涨跌幅排名】

数据来源:Wind,排名样本为中证银行指数成份股,截至2019.11.05

历史的车轮滚滚向前,告诉我们最为朴素的投资观念,对于普通投资者而言,最靠谱的投资一定是指数基金投资,个股阴晴不定,但指数始终长存。

而且如果从历史数据上看,在大盘3000点以下任何时点买入并持有银行指数1年,赚钱的概率高达99%!

而投资指数,最便捷且准确的方法莫过于投资跟踪指数的ETF和ETF联接基金。一些朋友不太明白“ETF”和“ETF联接”到底是什么,这里我来解释一下。

二、什么是ETF?

其实通俗点讲,ETF就是一把股票而已,只不过是把不同股票按一定比例混合后再平均拆开。而银行ETF自然就是一把银行股,有30只之多。

就像你想制作一个奶油蛋糕时,食谱上写需要100克奶油,200克面粉,300克水。大厨全买下来混合后,制作成了600克的蛋糕。但是,消费者可以只买1小块,这一小块里三种原材料都有。

ETF和蛋糕一样,指数公司(食谱)把不同银行的股票按比例规定下来,基金公司(大厨)打包全买下来做成蛋糕后,投资者(消费者)可以选择只买卖一块(一手),拿银行ETF举例,购买一手银行ETF的话,这一手银行ETF就包括了30只银行股。

要知道,股票最低是一手(100股)起买,最便宜的农行一手也要300多,而要凑齐银行ETF的30只成份股,每股仅买一手,最少也要28425元(按11月5日收盘价计算)。而银行ETF每股的价格是1.145元,你在证券交易软件登录你的股票账户,然后输入银行ETF的代码512800,就可以直接购买,最低一手(100股)只需要114.5块钱,不及两万多一个零头,就能买到打包混合后的30只银行股票。

你说值不值?而ETF联接的申购门槛就更低了,互联网平台最低申购起点为10元整,当然申购起点也看各家平台具体要求。

假如这个蛋糕能够流通,有人直接拿钱从别人手里面买蛋糕,这个叫交易,交易代码是512800。交易可以只交易一小块,也就是最低1手114块钱左右。

有的人是直接拿奶油,面粉和水换蛋糕,这个叫申赎,申赎代码是512801。申赎就最少需要做一整块蛋糕的原料了,这个至少要30万元起。

所以如果嫌麻烦不想自己做蛋糕,或者害怕自己制作蛋糕失败的话,可以选择直接购买市场上现有的蛋糕产品——ETF。买入ETF就相当于买入一个指数投资组合,省时省力还特放心。银行ETF(512800)跟踪的是中证银行指数,一网打尽A股银行股,说是A股银行投资首选也并不为过。

三、什么是ETF联接?

明白了什么是ETF,理解ETF联接基金就简单了。

银行ETF联接基金(240019)的持仓就是银行ETF基金,所以它和银行ETF一样,也是跟踪中证银行指数。所以从其运作的特点来看,银行ETF联接不仅可以实现投资一揽子银行股的目的,也同时具有银行ETF(512800)低成本高效率的优势。

不同于银行ETF的是,作为一只场外基金,银行ETF联接基金(240019)能够在场外申购和定投,超级方便,方便了没有股票账户、或者习惯场外投资基金的投资者。

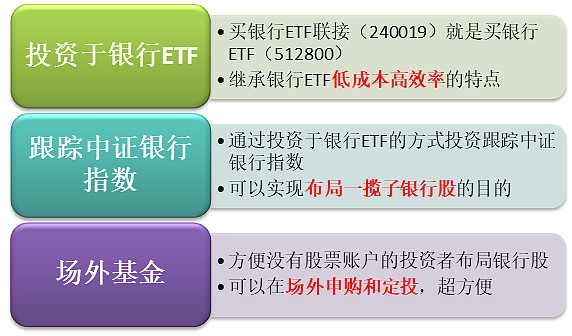

只看文字是不是有点绕?没关系,下面这张图就能简单明了地说明了银行ETF联接基金的性质和特点。

【图:银行ETF联接基金的特点】

四、为什么投资银行ETF联接?

1、低估值

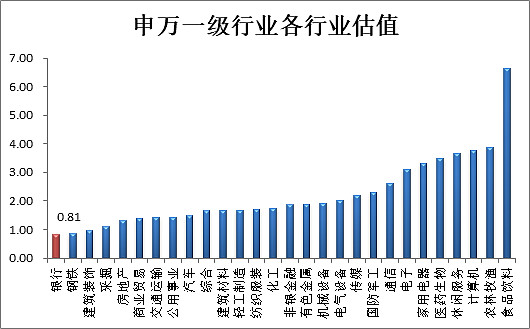

说得通俗一点,就是价值被低估。一件商品其实可以值100块,结果80块就被不识货的上家卖出了,这时候任何人买进,都相当于白赚了20块。在股市里,分析师们喜欢用一个叫市净率(简称PB)的指标来衡量股票的估值,PB越低,低估得越厉害。

截至2019年11月5日,银行目前仍是所有28个申万一级行业中PB估值最低的行业,仅为0.81。

数据来源:Wind,截至2019.11.05

市净率是银行股投资者最青睐的估值指标,它是什么意思呢?

其实就是价格和资产的比值,0.81倍的PB意味着银行如果拥有100元净资产,市场上只给了它81元的价格。银行估值愈是下挫,对于认同国内银行地位的朋友眼里,那么这越是创造了机会。

2、高分红

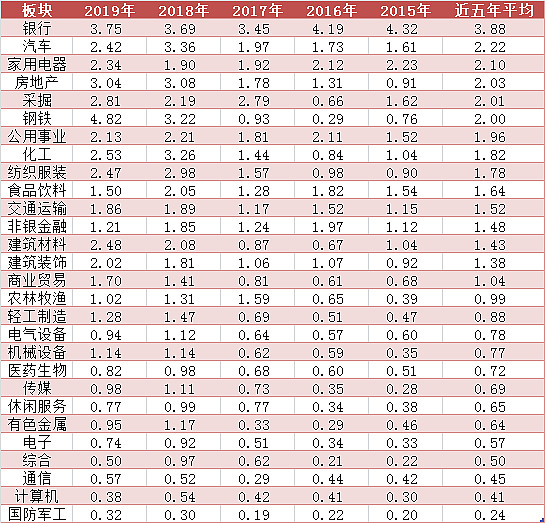

分红比较好理解,就是公司赚了钱以后分一部分给股东(投资人)。一般来说长时间稳定的分红是经营稳健可持续的重要标志,横向比较来看,在A股的所有行业中,银行板块近五年平均股息率在所有板块中排名第一,高达3.88%。此外,银行每一年的股息率都保持在3%以上。

其实国外成熟资本市场长期将分红收入视为重要投资收益来源,对于追求稳定的生息资产已达成共识,很多投资者没有意识到其实通过赚取分红收入也是十分可观的收入来源。

【图:2015年至2019年各板块股息率一览】

数据来源:Wind 截止2019.11.05

3、抗风险

个股风险不可控,今年6月25日,一直被称为大白马的招商银行日内盘中最高跌幅也曾超过7%。在这种情况下,一篮子股票的优势便凸显出来,通过买入一篮子股票等于进行了相应的风险分散,抗风险能力强。

此外,近年以来,银行股的涨跌出现巨大分化。年初以来,截至2019年11月5日,中证银行指数收益率为24.19%,同期其成份股郑州银行下跌3.53%,二者收益差达27.72%。

4、省时省力

如果选择买入银行股而不是银行ETF联接,选对了虽然可以获得超过指数的收益,但如果选错了,则会获得不如指数的收益,甚至会出现亏损。

更重要的是,选股不仅需要具有专业的知识和能力,而且更需要投入大量的时间和精力对上市银行的基本面进行跟踪和研究,两者缺一不可。由于大多数投资者都有自己的职业,业余时间需要兼顾生活和休闲,包括履行家庭的责任,因此,选择银行ETF联接是一个省事省力的捷径。

此外,从参与门槛、交易效率、流动性、管理费,银行ETF都是最佳的选择。银行ETF(512800)是目前规模流动性最好的银行类ETF,买了不愁卖不出。

五、基金名字尾巴上的A、C到底啥意思?

说完了ETF联接基金,下面再来谈谈联接基金的A、C两个份额,可能这也是困惑不少朋友的一点,基金名称后面的A、C字母到底啥意思?

其实,基金的A/C类份额最大的不同是手续费(申购费、赎回费和销售服务费)的不同。

简单来说,管理费和托管费两项常规费用两类份额一样,区别在于A类份额收取申购费用但无需计提销售服务费;C类份额没有申购费,但是要计提销售服务费。为了方便大家理解,老银做了一张图。

【图:A/C类份额在费用上的差别】

六、那么银行ETF联接A/C的费用情况如何呢?

C份额不收申购费,持有30天及以上免收赎回费,固定年费方面要比A份额多收0.4%/年的销售服务费,每日计提,按月支付。

【图:银行ETF联接A/C的费用比较】

上表列示的是非互联网渠道的申赎费率,互联网渠道(比如蚂蚁、微信、天天基金、蛋卷基金等)申购费率一般1折,华宝基金官方APP华宝工薪宝甚至最低0.1折起。

【图:银行ETF联接A在天天基金网上的申购费率优惠】

七、申购费一折情况下,选A还是选C?

诀窍:短期持有买C,长期持有买A。那么短期和长期的判断标准是什么呢?为了让各位能够直观的看懂在不同持有期A/C份额的费率区别,老银特意敲了下算盘做了个图,供各位银粉参考。

【图:A/C类份额不在同持有期限下手续费差别】

注:上表费率不含管理费和托管费,只含申购费、赎回费和销售服务费。

从上图中,我们可以发现,在申购费率一折的情况下。持有期较短时,C类份额的费用小于A类份额的费用,而当时间拉长到319天(自然日,也就是十个半月左右),A类和C类的费率交汇到同一个水平,都是0.35%。

此后,随着时间的推移,C类份额的费用将持续上升,持有C类的费率将超越A类。

具体来看:

① 7天内,A类比C类多了0.1%的申购费;

② 7天到29天,A类仍比C类多了0.1%的申购费(忽略极少的区间销售服务费);

③ 30天到179天,为C份额的费率优势最大的区间段!当持有期等于30天时C份额要比A份额最多省下0.57%,然后越接近179天,费率优势将逐渐衰减至0.4%,但是整体优势还是非常明显的;

④ 持有180天整,伴随A类赎回费的降档,C类份额和A类份额的费率差距大幅缩小至0.15%;

⑤ 持有180天到318天,C类费率的优势从0.15%逐渐衰减至0;

⑥ 持有319天,A类份额和C类份额的费率相同,从这一天之后,持有A类份额更为划算;

⑦ 持有超过一年,持有A类的手续费将固定在0.1%,而C类的费率则会越来越高。

综上所述,在当前申购费一折的情况下,持有期不足319天时,C类费率都低于同期A类费率,尤其持有期在30天至179天时,是C类份额费率优势最大的区间。

而持有期越临近319天(大致10个半月左右),二者费率越接近,319天二者费率交汇,都达到0.35%。持有319天到1年,C类费率开始超过A类。

一年以后,C类的费率持续上升,而A类的将稳定在0.10%,越持久越划算!

@今日话题 #十年如一# $上证指数(SH000001)$ $招商银行(SH600036)$ $东阿阿胶(SZ000423)$