最近智飞生物挺火。

当官宣拿到GSK的带状疱疹疫苗以及后续可能的RSV(呼吸道合胞病毒)疫苗合作推广订单后,市场给予了这位疫苗老大哥20cm的涨停。

老实讲,这个涨停多少还是有些意外。

记得之前有朋友询问:智飞和康泰相比怎么看。

当时,粗浅地认为在产品竞争格局上,康泰似乎更优。

后面在相对仔细地研究过后,对康泰的态度就略显谨慎了(主要还是因为十三价肺炎和人二倍狂苗这两个品种似乎想象空间还是比较有限)。

对于智飞,因为之前没有仔细研究,只是听说它主要做HPV疫苗的代理,尚未研发出什么大单品(新冠除外),所以也就觉得公司成色可能一般。

看到这两天20cm涨停,颇有一种“你大爷还是你大爷”的赶脚!

1、智飞生物股价和业绩走势

翻看智飞近一年的股价走势,应该说调整有大半年了。

从今年年初70元/股的高点最低时候跌到41元左右,期间最大跌幅达38%。

大概从2023年8月末,智飞股价其实有企稳回升的态势。

然后叠加10月9日的公告,所以股价瞬间涨停。

市面上已经有不少文章在解读这次涨停以及背后与GSK的合作,主要集中在带状疱疹疫苗的市场前景、RSV疫苗的市场前景以及智飞作为疫苗销售平台的价值。

这些确实是很关键的,在我们后续也会提供相关的材料,希望能对带疱这个市场提供相对更清晰的认识。

不过在对具体的品种进行分析之前,我们还是先重点看看智飞企业本身的价值。

作为默沙东九价HPV疫苗的国内独家经销商,智飞生物在营收、利润、现金流等方面的财务表现相当亮眼。

公司总营收从2017年的13亿,增长至2022年的383亿(2021年307亿),5年CAGR为97%。

归母净利润从2017年的4.3亿,增长至2022年的75.4亿,其中2021年利润是102亿,2017至2021年CAGR为120%。

2022年公司出现增收不增利的情况:营收增长25%,利润增长-26%,首次下滑。

加上公司的自主产品占比下降(有机构测算,智飞生物2022年新冠疫苗营收大约15亿元,而2021年时营收为84亿元,新冠疫苗营收同比下降幅度超过80%)、HPV疫苗竞争格局不断恶化。

所以,智飞生物开启了大幅度的下跌。

公司的市盈率(TTM)一度跌破15倍,最低来到13倍。

如果分季度来看,会更加具体。

智飞的净利润在2022Q2和2022Q3同比分别下滑60%和35%。

2022Q4、2023Q1又重回增长(个位数);2023Q2增速逐步回到20%+。

随着本次披露的与GSK的合作订单以及新冠疫苗带来的高基数影响褪去,智飞重回较高增长的轨道应该是比较确定的事。

所以,市场给予了涨停回应。

说来说去,推动股价变动的核心因素还是公司的盈利增速。

2、HPV疫苗市场前景怎么看

再看具体的业务,市场目前对HPV还是存在一定的分歧。

一方面国产9价在慢慢起来,加上其他价次产品,整个市场的竞争格局似乎快要“烂透了”。

(智飞HPV代理业务的毛利率最近三年也是不断的下降,从之前的34%下降至29%、28%)

但是,另一方面,相比国内的潜在人群而言,市场规模似乎还远没有见顶,尤其是男性适应症也在路上了。

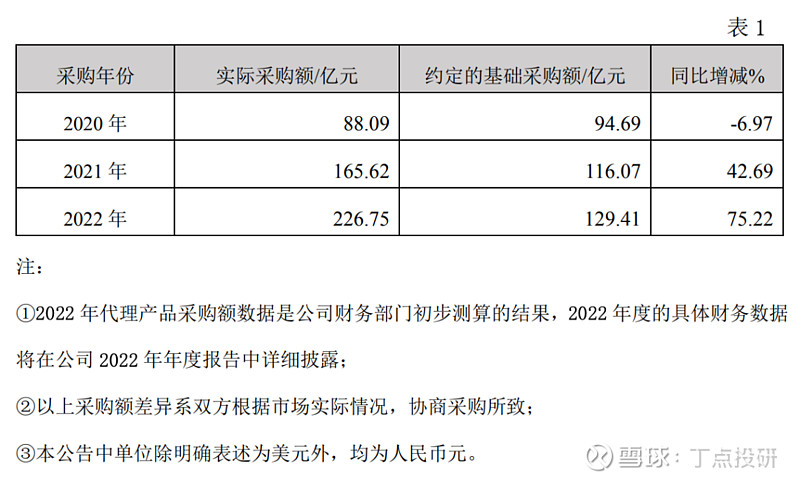

从智飞生物每年向默沙东的采购额就可以看到,HPV基本每年都是大幅超过承诺采购量的。

(2020至2022年,智飞生物采购的代理疫苗产品均来自默沙东公司,实际采购金额分别为88.09亿元、165.62亿元和226.75亿元,同比分别增长-6.97%、42.69%和75.22%,而这三年约定的基础采购额分别为94.69亿元、116.07亿元和129.41亿元。)

所以,对于HPV疫苗的市场前景,或许可以这样来看:

对于纯粹的产品型企业,如果没有9价或以上的高价次产品,或者进度太慢,估计市场机会不会太大;

而对于智飞这样的销售型企业,尤其是拿到了默沙东9价的续约,应该还是会有钱赚,业绩还是能持续增长。

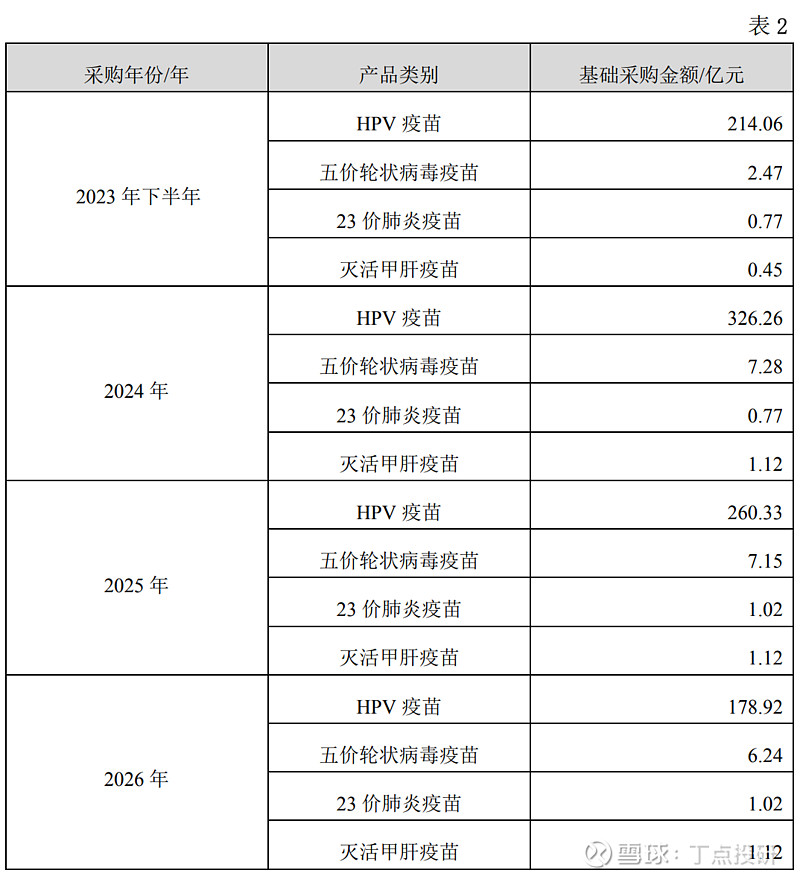

2023年1月29日,智飞生物发布《关于与默沙东公司续签供应、经销与共同推广协议的公告》,其中2023年下半年至2026年HPV疫苗的基础采购金额分别为214.06亿元、326.26亿元、260.33亿元和178.92亿元。

而且,实际采购金额仍有可能超出。

3、研发 VS 销售

这里其实就引出一个问题:投疫苗,到底是投大品种的研发,还是投销售。

在GSK与智飞的合作还没有推出之前,相信大家不会觉得疫苗的销售有多大价值。

智飞在多数投资人眼里或许只是一个“代理商”,而且还是一个“单品代理商”。

但是,如果从目前产品端的竞争格局去看,似乎产品端越来越拥挤了,导致的问题是诸如HPV这样的大品种也让人觉得“是不是产能有些过剩了”?

反倒像智飞这样,拥有庞大销售队伍的代理企业,成了“香饽饽”?(毕竟,如何把疫苗卖出了,并不像大家想象的那么简单)

HPV、带疱疫苗单价高,带有一定消费属性,而且接种点分散,实际是比较考验终端的营销和市场推广能力的。

并且,从各大疫苗企业的费用数据就可以看到,销售费用率普遍是大头,往往要占到收入的30%-40%,甚至更高。

比如沃森生物,2019年度它的毛利率为79.75%,销售费用率为44.52%;同期康泰生物的毛利率为91.58%,销售费用率为40.37%;康华生物的毛利率为94.17%,销售费用率为39.14%。

所以,对于疫苗生产企业而言,除了要能尽早布局大品种(研发),还要有能力做好商业化(销售)。

这背后的原因或许与2016年发布的疫苗管理新条例有关。

该条例改革了二类苗(非免疫规划疫苗,自费苗)的流通方式,取消了疫苗批发企业经营疫苗的环节。

由于疫苗批发企业不再承担疫苗的销售工作,而只是充当简单的配送角色,所以疫苗生产企业不能再简单的通过让利给流通企业来进行销售,而只能是自己去做推广来提升批签发量。

这样一来疫苗生产企业的推广费便大幅提升。

所以,在这样的行业背景下,智飞能最早绑定默沙东,不断扩大自己的营销团队,并把九价HPV疫苗卖成的爆款,还是有其功力的。

从本次智飞和GSK签订的带状疱疹疫苗基础采购金额也可以看出,智飞对其销售能力还是比较有信心的。

根据公告,此次合作中智飞生物和GSK约定的2024年至2026年每年度带状疱疹疫苗的最低年度采购金额:2024年34.4亿元,2025年68.8亿元,2026年103.2亿元,每年翻倍增长,三年最低采购金额合计超过206亿元。

要知道,GSK的带状疱疹疫苗这几年在国内卖的并不火爆,相关行业内的专家纷纷表示未来还需要在市场教育、产品推广上多下功夫。

当然,从需求端的分析去看,带状疱疹疫苗的市场潜力也是不容小觑的。

在创新药行业里,大家喜欢把药企分为Big Pharma和Biotech。

而在疫苗领域,这样的提法并不多见。

试想,如果此次智飞与GSK在带疱领域的合作再次成功,那么智飞作为“疫苗界Pharma”的地位是否就会进一步夯实呢。