(以下内容引自上市公司公开披露信息及券商研报所摘录的要点,不构成投资推荐)

一、立方数科的主要产品及服务

立方数科是一家工程数字化云服务商,基于自身在GIS+BIM的丰富经验,在数字孪生、智慧城市、BIM等行业持续深耕。

主要产品包括:工程数字化服务、工程软硬件销售代理服务、自主知识产权云工作站(生产、销售)。

重点客户主要包括:横琴口岸项目、港珠澳大桥项目、白云机场项目、上海迪士尼项目、中国尊、恒大海花岛等近500项大型工程。

二、立足于建筑工程三维信息化并横向拓展

建筑领域是立方数科的切入口,但是立方数科将来可以面向多个关键行业和领域。(1)云沟通是为行业提供专业的沟通工具,以项目为核心,助力项目高效沟通协作;云沟通面向所有的参与者,上线 2 个月已有 5000 个用户;(2)Bimgo设计云工作站,专为行业打造的软硬件一体的云工作站,提高企业数字资产的安全性,为设计企业降本增效、数字化转型赋能;(3)云协同平台面向甲方,为企业项目协同、项目数字资产集中有序管理提供服务。

三、2021年定增补充5.7亿经营资金,发展后劲较足

2021年8月3日完成定向增发,成功为公司补充约5.7亿经营资金,自此立方数科进入全新发展轨道。立方数科致力于打造数字基建云生态,成为数字基建云服务领域的卓越企业,未来拟利用好上市公司平台,通过内生+外延方式发展,围绕公司主营业务上下游收购或兼并相关优质企业。

四、未来几年业绩或持续增长

2021年1-9月,立方数科实现营业收入3.5亿元,归属于上市公司股东的净利润7578万元,分别同增168.28%和191.28%。

为更好推动业务发展,公司于2021年10月,向110名激励对象授予3200万股限制性股票,约占总股本的4.97%,分三期归属(归属比例40%:30%:30%),业绩考核指标为2021年净利润不低于1亿元,2022年净利润不低于1.5亿元,2023年净利润不低于2.25亿元。该次股权激励计划主要面向核心业务团队和研发团队。

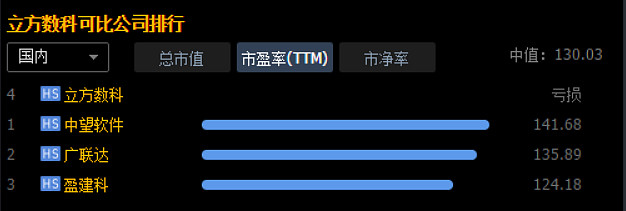

五、估值情况

假定立方数2021/2022年实现净利润1亿/1.5亿。

立寺数科的可比公司主要是广联达、中望软件、盈建科,三家公司的动态PE中值为135倍。

基于谨慎性原则,参照同行业可比公司PE中值并大幅打折按50倍PE预估立方数科2022年目标价为1.5*50/6.42=11.68元,相较2021/12/20收盘价6.04元,约有93%的潜在涨幅。

六、评价

立方数科市值较小,未来几年业绩增长比较确定,目前股价相较同行业可比公司大幅低估,比较具有投资价值。

(以上部分内容具有一定的主观性,不一定对。本文不构成对任何股票的投资推荐,请勿据此操作,否则风险自负。)