ABS讲坛 ABSLecture

——听百家之言,问ABS之道

【ABS讲坛】是ABS行业观察推出的特色专栏,通过邀请政府官员、知名学者或业界精英为大家开讲,或普及知识,或启迪思维,意在问资产证券化之道,寻资产证券化之机。

导读

2017年以来私募REITs发行呈明显加速现象,数量和规模均大幅增长。据统计,2014年至2016年三年中,我国私募REITs(不包括尚在发行期或已停售产品)的发行单数分别为2单、4单和8单,合计规模为358.15亿元;而2017年全年共发行私募REITs16单,规模为291.38亿元,达此前三年总和的八成以上。今年以来私募REITs继续保持良好势头,一季度共发行了3单私募REITs,发行规模为43.22亿元。

六 问

REITs

01

为什么要投资REITs?

房地产投资除去传统观念里的住宅商铺外, REITs还可以将酒店、百货、医院、电影院等不动产证券化,丰富了房地产投资的多元化。且随着国内房价上涨、调控政策出台,国内房市已不是”想买就能买”。且相对全球大城市而言,我国一线城市房市呈现高房价、低租金回报率的状况,加剧了国内房产直接投资的难度。

02

从事房地产的企业都可被定义为REITs?

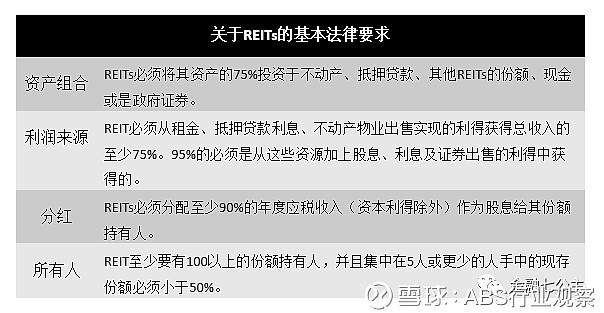

NO。以下小编列举了认定REITs的先决条件:(以下四个条件缺一不可)

03

REITs是房地产物业的打包吗?

NO。如今的REITs并不仅仅是房地产的组合,他们已经是完整、活跃的、能动性强的商业房地产组织,已由被动持有物业转换为通过多种手段创造价值。REITs的管理受到管理团队自己持有股份和其他利益的高度激励。他们在选定区域进行周密的计划从事扩张并获取资本。REITs通过提供创新和成本节约的服务,努力尝试去加强和承租人的关系。

04

REITs是高风险的投资吗?

NO。REITs投资具有小额(普通人小额也能参与全球优质房产投资)、分散(REITs与其他资产相关性很低,可以有效提升组合回报)、流动性强(REITs交易方式与债券、股票相似,资金进出方便)的特点,这在很大程度上已经规避了普通房地产投资的大部分风险。其次,债务杠杆是很多投资者考虑的风险因素。债务杠杆在房地产领域,无论在哪里都是不可避免的。运用的债务融资越多,潜在的收益或损失也就越大。房地产通产有很高的债务杠杆,但风险在于高杠杆本身而非房地产。

05

REITs抵抗通货膨胀的手段价值显著?

NO。预期的通货膨胀的确是会影响房地产的价格,然而,通货膨胀只是影响因素之一。除此之外,供给和需求、全国和本地的经济形势、利率、其他资产和投资的回报预期、重置成本、就业市场、消费者支出、新的个人和企业投资的水平、政府政策等都将是影响房地产价格的重要因素。因此,综合以上的多种市场因素,在决定物业价值的时候,都是比通货膨胀更加重要的。REITst投资更多的应该是关注市场形势、信贷市场、管理团队专业度而不只是通货膨胀。

(但这里值得注意的是,单以美国REITs为例,在美国过去的6次加息周期中,REITs表现非常乐观,存在一定的抗通膨能力。)

06

投资REITs可以快速获利?

NO。REITs是”购买并持有”型的投资,属于长期回报较高的类型,他的50%的回报来自于股利,因而REITs不需要频繁的买进或卖出。因此,投资者想要获得盈利只需要等待净资产价值上涨带来的股利。多数稳健投资者并非为了快速获利而投资REITs,REITs适合耐心的长期投资者。

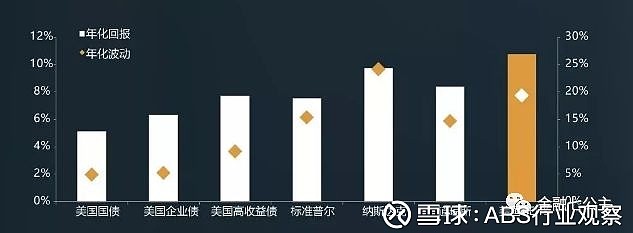

(这里以美国为例,在过去的25年里,富使美国权益REITs指数的年化回报达到10%,此等收益水平不仅超过美国国债、信用债的收益,更打败了美国的三大股指,在波动度方面,比标普500指数波动性略高,低于纳斯达克指数。)

分 析

行业数据分析

2017年,我国房地产投资累计值超过10.98万亿元,累计同比达8.1%,较上年同期5.8%提高了2.3个百分点。1999年至2017年,中国房地产投资增长近28倍;商品房销售金额从0.3万亿增加到13.37万亿,增长约45倍。

房地产行业投资逐渐构成了中国经济增长的一个巨大推动力量,与此同时,房地产行业也与杠杆问题紧密相联。麦肯锡四年前的一项研究显示,近半数中国债务与房地产市场有关,我们可以思考这一信息是否在侧面表达:

中国不动产市场已经从增量时代进入存量时代!

我们可以算一笔账:目前美国房地产存量资产价值约为31.8万亿美元,而中国已达到44 万亿美元,换算成人民币大约是280亿。如果其中10%能够被证券化,进入资产市场里投资、交易的话,就会增加28万亿的金融资产,相当于目前股票市场市值的二分之一。

一个庞大的市场正在呼之欲出!

根据有关数据显示,截至2018年3月末,私募房地产投资信托基金(REITs)已发行规模共计692.75亿元,未来潜在市值或超万亿。报告称,在相关政策的支持下,我国REITs发展进入快车道。自2014年4月首单私募REITs——“中信起航专项资产管理计划”挂牌以来,私募REITs市场取得长足进步。

截至2018年3月末,已发行私募REITs产品33单,发行规模共计692.75亿元。其中,2017年共发行16单,同比增长100.00%,发行总额291.38亿元。2018年一季度,私募REITs继续保持良好的发展势头,已通过审批6单,成功发行3单。

公募REITs游戏规则还待制定时,私募REITs已经先行一步了!

不过,从目前发行的私募REITs来看,我国真正的REITs产品还未出现,先仅有类REITs产品,目前私募REITs市场有以下几个表现还不是很成熟:

1

基础资产信用不独立,现有的私募REITs产品本质上对原始权益人的主体信用依赖程度仍然偏高,暂时无法摆脱刚性兑付;

2

国内较低的商业物业租售比,导致产品期限被动拉长,加剧了产品期限与投资者投资期限之间的错配,因而不得不出现期限赋权机制;

3

现有私募REITs产品流动性和退出机制较差,只能依赖物业处置,因而对处置风险较为敏感等等;

4

REITs缺少综合性行业税制安排,从资产获取、运营管理、资产转让、退出等方面均涉及复杂的税收要求,抑制了投资活力,带来一定的效率损失。

来源:金融七公主

ABS行业观察

由资产证券化高端交流群发展而来,汇集一行三会、研究员、财经媒体资源,以资产证券化为核心关注点,同时辐射固定收益及衍生品、非标、同业、金融市场、投资银行、资产管理及各类创新实操业务等多重领域。

投稿请联系: 微信 f897158813

商务合作请联系: 微信 lucaschen312

感谢各位看官对我们的支持,点击下方发现更多精彩!