作为A股市场中极其稀有的核心资产、绩优蓝筹,近日伊利股份披露了2019年报以及2020年一季报,引发市场热议。正常讨论十分正常,但有些解读就有些过分了。比如,拿目前的海天味业、涪陵榨菜和伊利股份比,唱多海天、涪陵。

在笔者看来,这三家企业都是基本面非常优质的企业。但是从技术面上看,海天味业、涪陵榨菜已经明显高估。数据显示,截至4月30日收盘,海天味业PE(TTM)已达到60.48,远高于44.63的历史均值;涪陵榨菜当日收盘PE(TTM)为42.67,而其历史均值只有35.2。这表明,两家企业估值水平均处在高位,随时有变势回调的的可能。同时,近几个交易日,这两家企业出现连续下跌,顶部结构已经非常明显。这个时候唱多这两家两家企业的动机太值得怀疑了。对于个人投资者而言,这种回调风险太大。

反观伊利股份,数据显示,截至4月30日收盘PE(TTM)30.58,与历史均值30.38相差无几。这表明目前伊利的估值相较于上面两家企业来讲,明显更具备安全边际,具备更大的估值上涨空间。

再说基本面,懂行的人都知道海天味业涨势好除了基本面因素外,管理层持股比例高也是非常重要的影响因素。数据显示,截至2020年一季度末,海天味业管理层直接或间接控制或持有的海天味业流通股份仍然超过其流通总股本的70%。流通股过度集中意味着海天味业股价是具备投机炒作成分的。倘若出现管理层集中高位减持套现的情况,那么个人投资者是承担不起这种下跌的。而伊利股份股权较为分散,是名副其实的公众公司,更在乎中小投资者的看法和利益。伊利不存在这个问题,就是更稳,伊利的投资者才是更有机会享受复利效应的长期持股价值投资者。

而涪陵榨菜体量较小,并不是和伊利股股份可以直接对标比较的企业,两家企业的基本面分析逻辑完全不一样。涪陵榨菜是一家在利基市场取得领先优势的企业。这样的企业往往所处的行业体量相对较小,未来成长空间有限,优点是稳定。而伊利股分所处的乳业赛道是全球年销售额超万亿的巨大市场。要知道,目前近三万亿人民币市值的雀巢就是做乳制品起家的。并且,伊利股份近些年大力布局全球化,进军非乳大健康食品行业。目前A股市场中有可能和雀巢对标一较高下的企业也就只有伊利了吧。

最后是伊利的年报业绩以及一季报业绩。首先看年报,虽然伊利经营活动现金流同比接近持平,但是净现比仍然远大于1,经营现金流和净利润的质量仍然非常的高。进行股票回购当然会出现净资产减少的情况。至于营业成本较营收提升1个百分点致伊利毛利率小幅下行,就更不值得驳斥了,要知道2019年原奶价格同比涨幅超过6%,这体现的实际上是伊利股份的经营强悍。销售费用率下降、管理费用率上涨,一个体现的是伊利品牌拉力强劲,另一个体现的是前瞻布局,一季报费情况也是这个逻辑。在行业竞争加剧,打折促销力度加大的背景下,伊利业绩更能说明企业的强大优势。

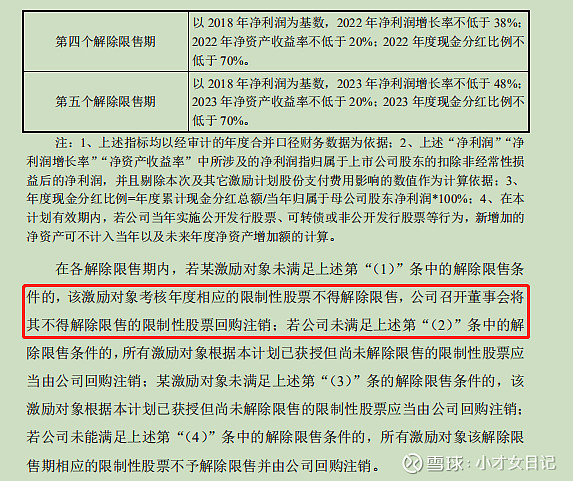

在单独说一下股票回购激励,大家要知道乳制品经营要求新鲜度,需要高周转率,是一个勤行。人对于乳制品行业企业来讲是非常重要的资产。伊利那么多年的优秀业绩充分证明了伊利的管理团队是非常优秀的。面对宏观经济的不确定性,2019年伊利实施了股票激励计划。现在在新冠疫情肆虐的背景下看,该计划是具备超前战略眼光的。考核业绩达标,股东、企业、管理团队多方受益。业绩不达标,管理团队当期被授予的股票会被回购注销,其他投资者每股收益提升。所以说,在疫情背景下,伊利因为股票激励计划,让投资者获得了更大的确定性。

综上所述,目前的伊利股份不止具有强大的基本面,更具备超大的发展空间,以及更高的确定性,而且也具备技术面上的投资机会。