欢迎加入迈瑞医疗微信群,微信号:wxsum1983,我们会群内共享迈瑞医疗第一手调研信息,做一个迈瑞医疗投资人交流平台。

从2015年开始,迈瑞医疗在中高端产品开始发力,也把新的增长点放在了外资占据优势地位的二级、三级公立医院。根据调研,迈瑞在二级以下公立医院具有优势地位,并在中低端市场具有较高的市场占有率,考虑到中低端产品进一步提升市场占有率的空间不大,中低端产品毛利率也较低,那么迈瑞未来能否持续高速成长,我们更看重中高端产品占比的提升以及二级、三级公立医院迈瑞产品渗透率提升情况。

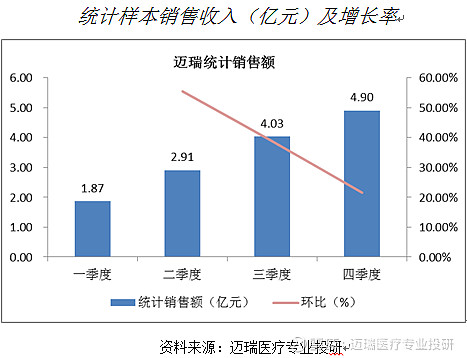

因此,我们选择了部分样本省市,对迈瑞二级、三级公立医院销售情况进行跟踪与统计。目前看,我们选择了7个较有代表性的样本省市进行跟踪,分别是北京、福建省、广东省、河北省、天津市、四川省、江苏省七个省市二级、三级医院销售情况。样本统计销售金额13.72亿元,我们认为统计数据可以较为准确反映客观情况。

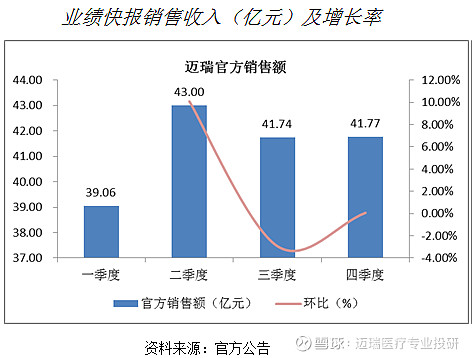

迈瑞医疗公告数据看,2019Q2、2019Q3、2019Q4收入环比增速分别为10.09%、-2.93%、0.07%。

统计数据看,北京、福建省、广东省、河北省、天津市、四川省、江苏省七个省市公立医院销售情况,2019Q2、2019Q3、2019Q4收入环比增速分别为55.46%、38.75%、21.55%。

从数据上看,二级、三级公立医院增速更快,我认为主要有两个方面的因素:

1、公立医院的采购具有明显的季度周期性,Q1为每年采购低谷,Q2、Q3、Q4逐渐增加。跟踪招投标信息公示情况, Q1为全年采购低谷,原因主要有两方面,一方面是公立医院医疗器械采购主要为财政支出或补贴,年初制定新的采购计划及招投标信息,采购的成交需要经过采购公示,供应商参与招投标,评标、到最终采购计划达成,因此一季度采购有所延迟。

2、高端产品持续放量,二三级医院进口替代加速。国内三级医院医疗器械主要为外资所垄断,三级医院占据国内医院医疗器械开支的70%,高端器材毛利率也更高。根据高管调研以及投资者交流报告会信息,其中高端监护仪BeneView N系列国内增长100%,化学发光实现90%增长,高端彩超R系列增长超过30%,说明高端产品增长更快。我们的调研信息,验证了公司高端产品在二级、三级公立医院渗透率的加速提升,迈瑞在二级、三级公立医院的品牌及口碑也在不断增强,高端产品的良好表现增强了我们投资迈瑞的信心。