我们专注于迈瑞医疗的投资和研究,欢迎加入迈瑞医疗微信群,微信号:wxsum1983,在这里欢迎大家对迈瑞医疗的各种信息进行共享,共同探讨迈瑞医疗的价值,在投资中可以获得收获,与迈瑞医疗共同成长。

1、医疗器械与创新药估值的差异化

创新药行业,药品只要有良好的临床表现,就可以大致判断出上市的放量和节奏,有专利期限,能够对未来业绩进行预判。有别于创新药行业,器械行业市场口碑是逐渐建立的,更换成本大,周期长;产品需要不断迭代和技术积累,只有做好才能较长时间保持稳定增长,品牌力具有一定的参考意义。因此,器械公司市场的表现和判断通常滞后,跟踪和判断更为重要。因此需要多重因素考虑估值的艺术。

2、几个维度去对估值进行判断

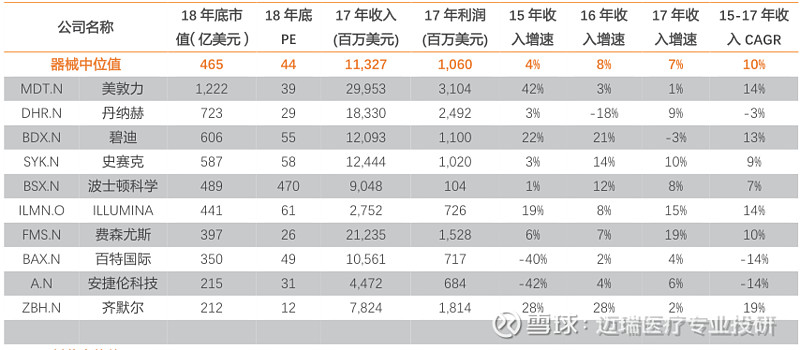

(1)根据美股市场的医疗器械公司TOP10来做比较,18年平均PE为44倍,但3年复合收入增速只有10%。迈瑞医疗,机构一致性预期(多家主流机构对公司业绩预测)2020年每股收益4.7元,对应当前股价188,PE只有40倍,低于美股平均44倍的PE。需要关注的是,美股医疗器械公司不论从收入增速还是业绩增速上看,都明显低于迈瑞医疗;迈瑞医疗一半以上的销售额来源于国内,受益于国内医疗器械市场仍然高速增长以及国产替代,超过20%的收入增速和25%的业绩增速,理应享受更高的估值溢价。迈瑞医疗作为国内医疗器械龙头,稀缺资产,当前达到50倍PE是合理的。

医疗器械企业业绩情况(截止至2018年12月31日)

(2)根据PEG估值法,PEG=PE/CAGR(每股收益/未来三年预期复合增长率),一般认为对业绩确定性高的公司可以给予2倍PEG,机构对公司未来3年业绩增速一致性预期大概为23%,即PEG=2=46/23,对应PE倍数为46倍。

综合来看两种估值方法比较,迈瑞医疗可以达到的合理估值水平为46—50倍,对应当前股价为216.2—235。由于每年会在年底进行估值切换(即每年年底会按照第二年公司预期业绩进行定价,也就是说估值不变的情况下,股票赚的就是业绩增长的钱),假设2021年维持23%业绩增速,即2021年业绩为5.781,理论上持有到年底的价格水平为265.9—289.05。