$碧水源(SZ300070)$$创业板指(SZ399006)$$沪深300(SH000300)$

写在前面:碧水源作为13年的创业板大牛股,近2年来的表现并不如人意,究其原因,我想一是因为金融去杠杆导致融资渠道不畅,二是PPP时期步子迈的太大,超出了当时企业能够承受的运营极限,甚至改变了其原本的商业逻辑。在大约2年前与一名同行业上市公司高管聊天偶尔之间得知,当时的碧水源已经打算在做类银行业务(当时PPP项目融资渠道还较为通畅),由于本身融资成本较低,从银行拿了钱出来放给其他小的施工企业赚差价,其实这种选择对一家有着不错技术底子的企业来说已经飘了。我想正是如此,经历了从天堂掉入地狱而幡然醒悟后,才会有壮士断腕,卖身央企的觉悟吧。底部业绩反转历来是收益较大的一类,当然这也给了我一些长期建仓的想法,在现在这个时点,也似乎有了开始建仓的理由,核心逻辑参考于最近的一次投资者关系活动记录表。

Q:您好,春节后整体公司的复工情况?

A: 疫情发生后,很多企业受到不同程度影响。但是公司目前来说还是比较乐观的看待这个事情。疫情暴露了未来要改进的事情,碧水源的客户主要是政府部门,目前政府还没有太多精力来推进我们这块事情。公司虽然已经复工了,但是目前的工作主要还是内部的调整和研发等。湖北有一些医院也采购了我们的设备,因为污水处理在源头不能用太多的药剂进行消毒,所以对污水处理有很高的要求。公司的膜可以做到病毒完全消除,后端臭氧消毒也没有二次污染,是比较良好的防控技术。公司对湖北地区做了很大的捐赠和支持,碧水源全国100多个城市污水处理厂都在运营,我们也在加强布防和防控。

最近,民营企业的贷款宽松了,利率在下降,这是一个新的现象。未来以政府为客户的公司都在受益。疫情结束后国家会加大环保的投入,投资和速度都会提升。后续政府的治理效果也会增强,我们的进度也会加快,工作效率有望提高。

公司以往一季度的工程进度推进也不会很大,因为工期上来看,北方太冷,南方一季度的速度也不快。这次疫情总的来说对公司一季度有影响,但是不会特别大。

本人的理解:因为本职相关,这几天联系过大部分政府城投平台仍然处于基本运作的状态,虽然仍有许多平台今年还款压力巨大,但大部分因政治考虑现在还没闲工夫来管融资和项目开工,但这个问题很快就会显现出来,毕竟无论如何发的债、借的非标都是要还的(无论是不是借新还旧),只要疫情不进一步恶化,后续的施工进度还是要赶的,一季度向来开工就慢,所以疫情只要一季度在除了湖北省以外的省份得到有效控制,其实对基建类、环保类企业的影响有限,毕竟后面要赶工。

Q:您好,大家对华北地区水资源化比较感兴趣,现在进度如何?另外湖北地区和南方地区会不会伴随疫情的发酵,标准和技术路线有新的变化?

A:目前国家污水资源化正在积极推进,现在大理、中国城乡和碧水源已在洱海的重点区域进行试点,要求区域内污水全收集、整体区域污水全覆盖、区域内污水全处理到地表III类并回补洱海。目前从污水处理率的角度看,基本上传统的污水处理做的比较多了,下一步也就会像污水资源化、脱氮化去转变了。

整个水处理应该来说,这次疫情粪口传播也没有特别的说法,但是我们感觉对环保有影响。从技术路径来说,对我们是有利的,我们也在等这个说法。第二个膜技术是把水资源化的最好路径,城市污水资源化和发达地区怎么解决环保问题,应急上国家都会加大投入。从国家的角度,这种投资肯定是一种趋势。

本人理解:潜在的业务增长点

Q:您好,中交集团对公司业务的协同,目前有哪些具体的体现?

A:业务方面,中交集团跟公司的协同效应在逐步增强,在项目上的开拓和融资方面都有改善。不仅城乡派了人员过来协助公司,公司也有大约二十几人的小组派去到中国城乡,有市场、工程人员,主要负责水务项目市场的推广和对接工作。目前项目合作进展很好,很多项目都在做,基本都是我们提供设备的。

例如去年有个比较大的项目是哈尔滨总投51亿的, 27.5万吨的污水项目;还有一个山东菏泽的EPCO项目,是中交牵头的,我们主要负责其中两个污水厂(4.5万吨)和两个小的临时污水站(0.1万吨)的施工、设备供货和运营工作;另外还有一个跟比利时水务公司合作,为法国一个污水处理项目提供了MBR膜组器;还有很多很多其他的项目正在对接中,海外的也有一些。总的来说,目前中交集团跟公司的协同效应还是发挥的不错。

本人的理解:无论是之前的联合体,还是现在的BT,有大型央企打头阵去拿项目再分包,是碧水源在主业上迅速提升市占率的最好办法,况且懂得都懂,纯民营融资还是太难了,无论是融资成本还是规模都不占优势。

Q:您好,请问长江大保护和黄河大保护都在推进,公司是否有感受到订单释放加速?

A:黄河还在做规划,大家都在准备,暂时还没有体验到。黄河周边是从水资源的角度考虑的,是因为水不够,和长江的治理方式就会不一样。长江是绿色保护,因为化工企业太多了要进园区并且离长江远一些。长江流域中公司在湖北和江苏都有项目,长江流域主要还是下沉到支流,再就是一些流域的项目,我们也没怎么碰。

本人理解:潜在的业务增长点

Q:您好,请问一季度受到冲击会不会影响我们全年的盈利预测?

A:目前来看,我个人感觉疫情结束之后,政府投资会增加,否则经济压力太大,所以预计和政府合作的公司都会受益。

Q:您好,40亿的公司债要偿还,现在偿债的安排如何?

A:公司对公司债务有资金储备预案,第二个我们在推进新一期的短融发行,应该不会出现很大问题。中交也会给我们帮助。

本人理解:融资上应该是边际放松,问题不大。

Q:您好?明年公司很多项目的推动会跟中交集团一起吗?

A:是的。中交集团很重视环境板块,环境板块也是其增长较快的一部分,在“十四五”的规划落实中,碧水源的水务环境板块也是他们看重的内容。同时公司自己也会开拓很多项目,未来的市场空间还是比较大的。

本人理解:潜在的业务增长点

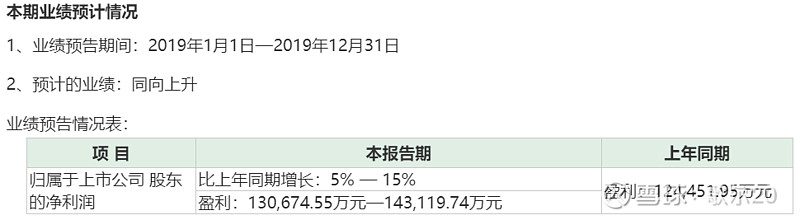

Q:您好,想问一下年报的情况,因为有看到大致的区间。除了利润以外,现金流情况如何?为什么改善情况这么明显?

A:是的,公司已经发布了业绩预告。公司今年经营性现金流还是比较好的。现金流改善的原因:第一是去年控制了支出,第二个是增加了收款,第三个是好多项目的贷款情况比以前更好了,第四个是公司本身也控制了风险。

本人理解:一是碧水源本身错的不像东方园林那么离谱,二是核心技术及竞争力比较强,所以近2年的影响长期来看可能是一次性或者影响是有限的,不谈业务拓展,光是回款和融资方面有了中交集团真的安心多了。

总结:

1.因为疫情影响、又有小康目标,所以拉动基建投资、进而推动公司基本面转好是大概率事件,但极端风险是疫情无法得到控制、或者多次反复而导致开工断断续续。

2.因为手中订单仍较为充足,只要资产负债表不再进一步恶化,$$估值情况我想可以参考发生东方园林事件之前的估值水平,是否会恢复成长性而进一步提升估值有待进一步观察,如果没有疫情影响,由中交集团、马太效应以及其他潜在增长点带来的业绩提升应该也是有的。