从资金面、市场指数和行业指数三方面总结刚刚过去的2月:

受美国通胀数据超预期的影响,外资最后5个交易日净流出超150亿元;场内ETF份额持续增加,增长主要源于成长风格的主题型ETF。股债性价比指标小幅上行,股票相较于债券仍有比较明显的配置优势。本月小盘和价值风格占据优势;科创50和大盘价值指数仍处在估值的历史低位,大盘成长和800成长指数的估值水平较高。本月涨幅靠前的行业包括通信、轻工制造和计算机,电力设备、银行和有色金属下跌较多,通信、金融地产链条(银行、建筑装饰、家用电器)和医药生物行业仍处于估值的历史低位。

2月前半段,外资处于持续流入A股,后半段因为美国通胀数据超出市场预期,短期内人民币面临贬值压力,外资在本月最后一周结束开年以来单周净流入的状态。2月外资合计净流入92.6亿元,最后5个交易日净流出152亿元。

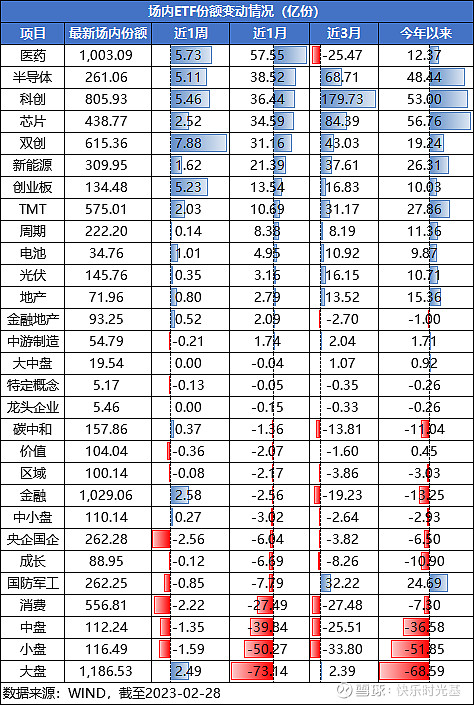

2月场内ETF份额持续增加,说明机构投资者仍在看好A股(ETF持有人以机构为主)。2月场内ETF份额净增长超44亿份,其中份额增长较多的集中在在医药、半导体、科创板、芯片等具备明显成长风格的主题型ETF,份额减少较多的是以沪深300、中证500和中证1000为代表的指数型ETF。消费主题ETF也处于份额净减少状态,单月减少27亿份,今年以来减少7.3亿份。可见,在“强预期、弱现实”的宏观环境下,市场对于消费复苏的成色仍然缺乏一定的信心。

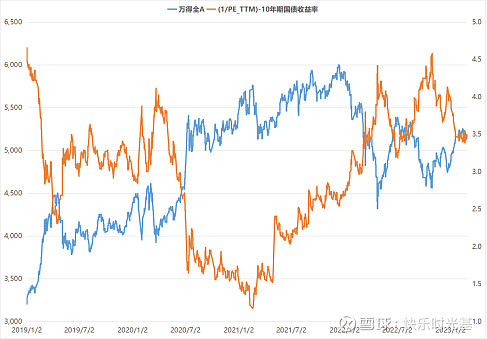

我们用沪深两市的PE_TTM倒数与同期10年期国债收益率的差值,来衡量股票和债券这两类资产的配置性价比。如果差值上行,意味着静态来看,股票的收益回报要高于债券,下降则反之。

受2月股市调整的影响,股债性价比小幅上行。截至2月底,股债性价比指标为3.46,位于2019年以来前1/3的历史分位。尽管开年以来,股市已经涨了不少,但由于尚未修复至2021年中的高点,因此目前来看,股票仍然相较于债券具有更为明显的配置性价比。

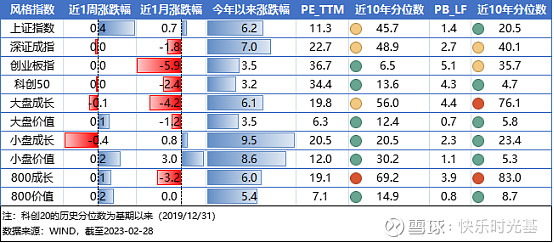

大盘指数方面,上证指数小幅收涨0.74%,其他指数均有有所回调,其中创业板指下跌5.88%。风格指数方面,2月小盘和价值风格占据优势,小盘价值指数单月收涨近3%,大盘成长指数则下跌4.16%。不过,从全年的角度来看,小盘成长指数还是创造了领先的收益。

从目前的估值水平来看,PE_TTM和PB估值均处在近10年后1/3历史分位的只有科创50、大盘价值、小盘价值、小盘成长和800价值指数,均处在后15%分位的只有科创50和大盘价值指数。大盘成长和800成长指数的估值水平来到了比较高的历史分位,未来流动性一旦收紧,有可能率先面临回调风险。

行业方面,2月不同行业之间存在明显分化。涨幅靠前的是通信、轻工制造和计算机,单月涨幅均在5%以上,电力设备、银行和有色金属下跌较多。从全年来看,通信和计算机行业同样涨幅居前,这与市场炒作的“数字经济”概念息息相关。在处于“数据真空”的2月,政策等其他边际上利好的消息都有可能引发股价的剧烈反应。

从估值水平来看,目前估值仍然处于过去10年低位的有通信、金融地产链条(银行、建筑装饰、家用电器)和医药生物行业。目前估值处于历史高位、值得警惕的则包括社会服务、美容护理、食品饮料和商贸零售等行业。