对于具有特定风格属性的基金产品,除了基金经理个人的投资能力外,在何种行情或者时点上配置,也是影响投资持有体验的重要因素。所以在测评之前,我们首先要对当前的市场行情进行分析,包括影响未来一段时间市场走势的重要因素是什么?各种风格当前的估值水平如何?如果看好某一风格,应该选择哪个基金经理?毕竟虽然同为大盘风格的基金,但不同基金经理在价值/成长风格中的业绩适应性也是存在明显差异的。

1、当前市场的主要矛盾

当前市场主要的两个宏观矛盾;一是美联储加息,这决定了风险资产的估值水平。美联储在年内结束加息是年初以来市场预期比较一致的事情,但是近期美国通胀数据的抬头,对市场的一致预期形成压力,短期内美元升值,国内成长股也因此受此牵连出现一定幅度的调整。

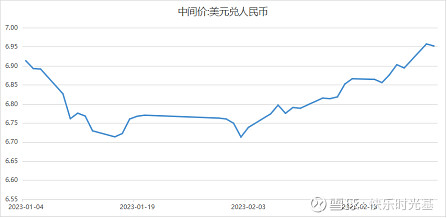

1月美国核心CPI同比上涨6.4%,高于预期的6.2%;1月整体个人消费支出物价指数PCEI同比上涨5.4%,同样高于预期的5%。受此影响,美元近来处于升值通道,人民币存在进一步的贬值压力,最新的人民币对美元汇率中间价报为6.96。

这对于A股的影响在于,一是外资面临流出压力,最近一周北向资金结束了开年以来持续单周持续净流入的状态,净流出超40亿元。二是作为估值分母的无风险利率上行,对估值比较敏感的成长赛道面临调整压力,最近一周创业板指下跌近1%。

二是强烈的国内经济复苏预期。但是经济复苏的成色如何,目前还需要更多的数据进行验证。从三驾马车来看,市场普遍认为今年的复苏程度,主要要看地产投资的拉动情况。这段时间处于基本面数据“真空”的状态,因此市场演绎的方向就是愈发频繁的行业轮动。

上面两个宏观因素后续如何演变,决定了今年的投资主线在哪。不过逻辑发生转变、并充分反应在股价李的时点并不好把握,但拉长时间维度来看,结束加息和经济复苏是大概率的事情,大盘指数收复跌幅应该也是早晚的事。那么作为个人投资者,我们或许可以暂且不顾宏观因素的扰动,把估值作为投资的锚,如果当下的估值处于低位,价格买得便宜,安全边际越高,那么未来赚钱的概率就越高。

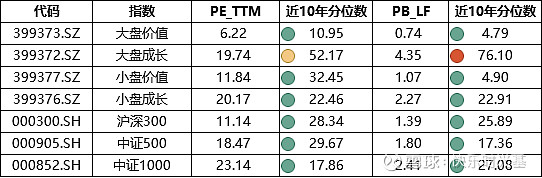

在当下,目前各大指数无论从PE_TTM还是PB_LF的角度看,都处于近10年比较低的历史分位水平,其中代表大中盘风格的沪深300和中证500目前都处于不贵的状态,估值处在近10年后1/3的分位。不过有一个例外,就是大盘成长风格指数。截至2月27日,大盘成长指数的PE_TTM接近20倍,近10年历史分位为52%,但是PB_LF为4.35倍,近10年历史分位为76%。

所以从这个角度来看,大盘风格在当前时点已经具备一定的配置价值,但是要注意规避大盘成长风格。这也要求个人投资者在挑选基金的时候,要注意区分不同基金经理的业绩风格适应性。假如今年占优的是大盘价值风格,而你却重仓了大盘成长风格的基金经理,那么大概率是比较难获取收益的。

2、大盘基金测评

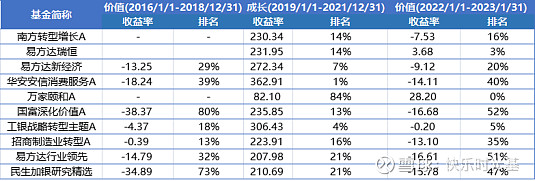

沿着这一思路,我们首先将过去几年进行风格切片,根据成长和价值风格指数的估值涨跌幅对比情况,把2016-2018年、2022年至今划分为价值风格区间,把2019-2021年划分成长风格区间,然后分别计算上述10只基金在不同风格区间的收益和排名情况(比较样本为股票型/偏股混合型基金)。

从结果来看,我们可以把上述10只基金简单分成以下三种:

均衡风格(成长和价值风格区间的业绩排名均表现靠前):包括“南方转型增长”、“易方达瑞恒”、“工银战略转型主题”、“易方达行业领先”、“招商制造业领先”

价值风格(价值风格区间的业绩排名高于成长风格):“万家颐和”

成长风格(成长风格区间的业绩排名高于价值风格):包括“华安安信消费服务”、“国富深化价值”、“民生加银研究精选”、“易方达新经济”

不难看出,这10只大盘基金尽管大部分长期年化业绩靠前优秀,但业绩的风格适应性存在一定差异性。如果不了解每只基金的风格适应性,在特定风格占据主导的行情中反而有可能落后。例如“万家颐和”在2022年价值风格占有的年份才开始为投资者熟知,其在2019-2021年的成长行情中业绩并不突出。

接下来,我们重点两种均衡风格的大盘基金:“工银战略转型主题”和“南方战略转型”,这两只产品在不同风格区间的业绩排名均非常靠前,体现出了比较强的风格适应性。并且两位基金经理的持仓风格也存在明显的差异,可以给投资者提供多样化的选择。

(1)南方战略转型

“南方战略转型”的基金经理为林乐峰,目前一共管理10只基金,管理规模接近350亿。林乐峰虽然以管理“固收+”产品出名,但是其管理的“南方战略转型”同样表现不俗。“南方战略转型”的最新规模为47.43亿,其中机构客户占比为44.3%,在个人和机构客户方面具有一定的认可度。

林乐峰本硕均毕业于北京大学,2008年加入南方基金,早年的研究员经验集中在钢铁、机械等周期行业,2016年开始管理公募基金至今。结合公开报道,林乐峰的投资思路主要在于自下而上的选股,同时辅助以自上而下的行业比较,增强组合收益。在风险控制方面,除了注重个股估值的安全边际外,也追求行业层面的均衡布局。

分析近几年的仓位数据,上述逻辑基本得到了验证。其操作特点可以总结为:曾经有过两次短期的择时行为,目前的择时迹象不明显;均衡配置思路明显,行业和个股集中度不高;重仓股呈现出比较明显的低估值特征;过往业绩呈现出比较明显的大盘成长和小盘成长风格。

资产配置方面,林乐峰两次比较明显的择时减仓行为发生在2018年底和2021年中,仓位一度降到75%以下之后,不过下一季度又很快将仓位加到90%以上。仅从减仓时点来看,这两次减仓行为并不成功。不过“南方转型增长”最近几期的股票仓位基本维持在90%以上,择时迹象逐渐淡化。

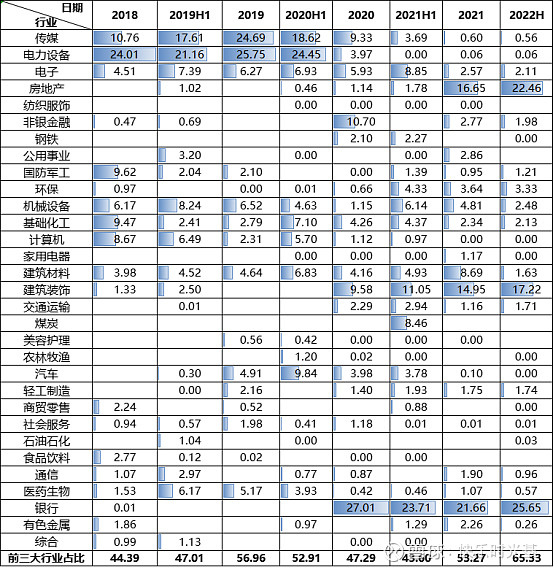

行业配置方面,第一大行业占比通常维持在20%以下,前三大行业基本在40%以下,均衡风格非常明显。最近一期的重仓行业集中通信、电子和银行板块。

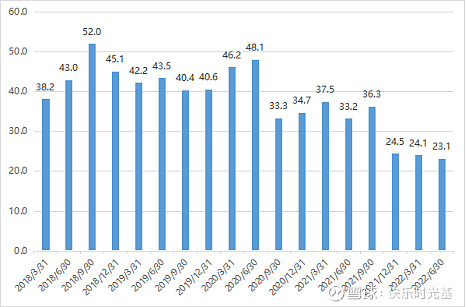

南方战略转型的行业分布情况(%)

重仓个股方面,前10大重仓股集中度也不高,呈现出逐年下降的趋势,并在近两年稳定在40%以下的水平。最新一期的重仓股集中度仅为23.13%。此外,“南方战略转型”的重仓股呈现出比较明显的低估值特征,组合PE_TTM均值基本不超过25倍,最新一期的更是降到了11.34倍。

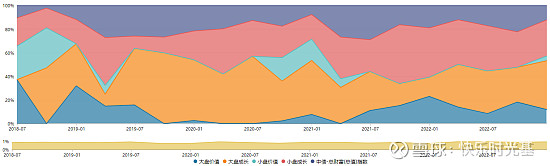

南方战略转型的重仓股集中情况(%)

南方战略转型的重仓股估值情况(%)

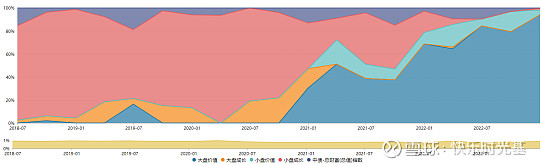

“南方战略转型”近5年的业绩表现呈现出明显的大盘成长和小盘成长风格。尽管业绩具备比较明显的成长风格,但是林乐峰的重仓股在估值方面却呈现了一定的价值色彩,可见即便是针对成长赛道的投资,同样具有较为严格的估值要求。

南方战略转型业绩的风格分布情况(%)

(2)工银战略转型主题

“工银战略转型主题”的基金经理是大家熟知的杜洋,目前在管产品一只有8只,合计管理规模接近247亿。“工银战略转型主题”的最新规模为36.92亿,其中机构客户占比为30%。在机构客户端的认可度略微逊色于“南方战略转型”。

杜洋于2010年加入工银瑞信基金,早年的研究经验同样集中在煤炭、能源设施等周期行业。因此杜洋的投资框架比较注重自上而下的宏观判断,先通过自上而下判断出当前的经济核心矛盾是什么,确保投资组合不会处于逆风状态,在此基础上再进行自下而上的标的选择。

上述投资框架使得“工银战略转型主题”过往的持仓数据呈现出以下特点具有比较明显的行业轮动特点;行业和重仓股个股集中度均相对较高;业绩走势分别呈现出比较明显的大盘成长和大盘价值风格。

资产配置方面,“工银战略转型主题”的择时迹象不明显,股票仓位基本维持在90%以上。

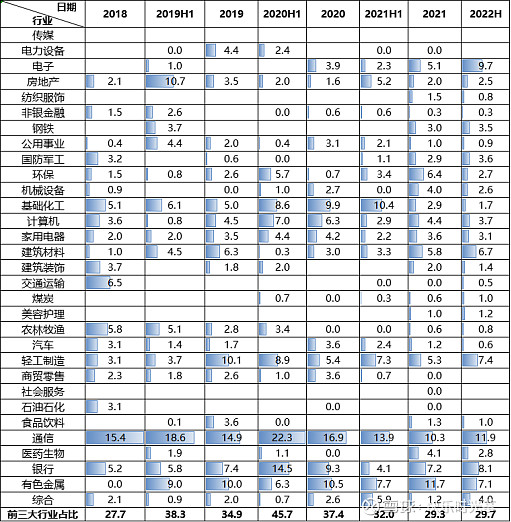

行业配置方面,“工银战略转型主题”近几年存在非常明显的行业轮动迹象,2018-2020年上半年主要集中在电力设备、传媒板块,最近两期则将重点持仓行业转移至银行、房地产和建筑装饰等板块。与此同时,杜洋也敢于重仓看好的单一板块,第一大行业占比基本在25%左右,前三大行业占比维持在50%左右。

工银战略转型主题的行业分布情况(%)

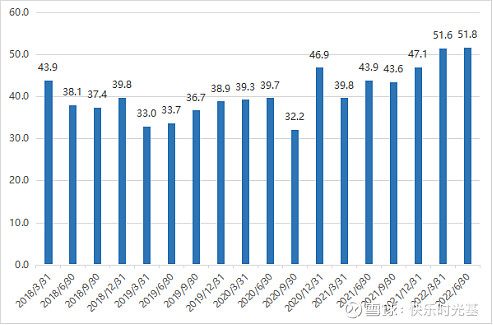

个股配置方面,杜洋同样敢于重仓看好的个股,重仓股集中度近几年呈现出不断提升的趋势。最新一期的重仓股集中度为51.8%。

工银战略转型主题的重仓股集中情况(%)

由于行业轮动的特征,所以杜洋对于持仓个股的估值似乎并没有严格的限制,最近几年重仓股的PE_TTM的波动范围非常大,最新一期因为持有比较多的银行、地产标的,所以整体估值水平处于极低的水平。

工银战略转型主题的重仓股估值情况(%)

“工银战略转型主题”近几年的业绩风格特征同样符合其行业轮动的投资特征,先后呈现出明显的大盘成长和大盘价值风格。

工银战略转型主题业绩的风格分布情况(%)

总结来看,上述两只同样表现出良好风格适应性的大盘基金,各自的业绩实现路径却存在明显的差异。在看好今年市场行情的前提下,个人投资者不妨可以根据自身的偏好进行选择。