一个普遍的认知是,基金规模与业绩呈现出一定的负相关关系,即基金规模越大,业绩有可能越趋于平均化,创造超额收益的难度也越大。因此,跟风买入百亿基金,对于个人投资者而言,并不是一个最为明智的选择。

我们先头脑风暴一下,或许有以下两个原因,可以解释上述逻辑。一是基金业绩和规模的爆发多数时候是同期发生的,规模的迅速膨胀往往受益于亮眼的短期业绩。但是,市场风格是轮动的,当基金经理所依赖的投资风格演绎到极致之后,就会面临均值回归的压力,所以规模膨胀后的业绩表现可能并不理想。

二是产品规模膨胀后,中小盘股票对产品组合的收益贡献被摊薄,同时受限于流动性,大额资金的买入和卖出会增加产品的交易成本。因此,大基金往往青睐于配置大盘股。但是,大盘股往往已经被市场挖掘较为充分,比较难找到与市场的预期差,创造出明显的超额收益。

今天我们通过研究目前市场上的百亿基金,用数据来说明当一只基金规模迅速膨胀至百亿之后,其创造超额收益、控制回撤的能力会不会减弱?。

首先说一下数据筛选和处理方面的几个问题。

在样本选择方面:1)剔除募集规模就超过100亿的,因为不存在规模从小到大之间的业绩变化情况;2)剔除现任基金经理任职前或任职不满1年达到100亿规模的基金。比较一只产品在规模变大前后的业绩表现,说到底也是看基金经理的投资策略在规模放大之后是否仍然有效。因此我们以现任基金经理的任职时间作为考察起点。考虑到规模迈入百亿大关前的业绩观测时间偏短,也剔除任职不满1年达到百亿规模的基金。

如何界定基金迈入百亿规模的时间节点?因为公募基金是按季度披露产品规模,因此我们难以把握具体的时间点,只能取达成百亿规模的当个季度与上一季度中间的时间点。例如,“易方达蓝筹精选”是2020年二季度突破百亿规模,那么就以2020年5月1日作为突破突破百亿规模的时间节点。

如何衡量产品在规模变大前后的超额收益表现?如果单纯看区间业绩,可能因不同市场行情的影响而有所偏差。因此我们重点考察产品在不同规模阶段相对于沪深300创造的超额收益。

同样地,我们通过比较产品在不同规模阶段与沪深300的区间最大回撤之间的差值,来衡量它们的回撤控制能力。

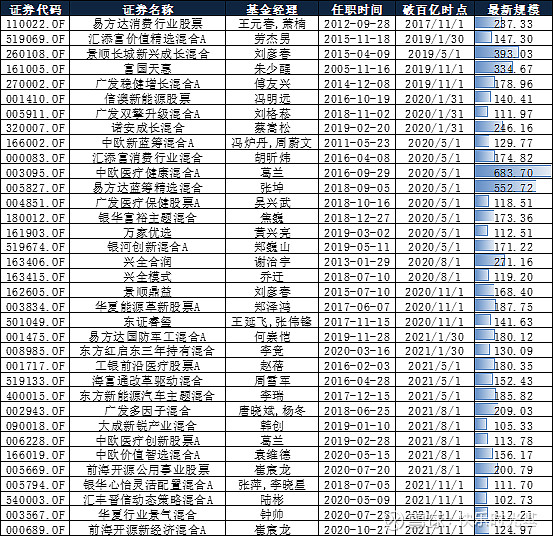

按照上述的筛选标准,我们一共选出了可以进行分析的35只百亿基金,具体情况如下:

部分百亿基金的基本情况

从上图中,可以得出以下几点发现:

Ø 多数基金都是在2020年下半年之后突破百亿规模,这主要得益于近两年的行业大年行情。

Ø 最早突破百亿规模的是由王元春和萧楠共同管理的“易方达消费行业”,其在2017年底突破了百亿大关。$易方达消费行业(F110022)$

Ø 管理起始时间最早的百亿基金是朱少醒管理的“富国天惠”,从2005年底开始管理,并在2019年底突破百亿大关。

Ø 崔宸龙凭借着2021年的亮眼业绩,其管理的两只产品“前海开源新经济”和“前海开源公用事业”也在2021年底先后跻身百亿基金行列。

Ø 目前管理规模最大的百亿基金是葛兰的“中欧医疗健康”,最新规模为683.7亿元。$中欧医疗健康混合A(F003095)$

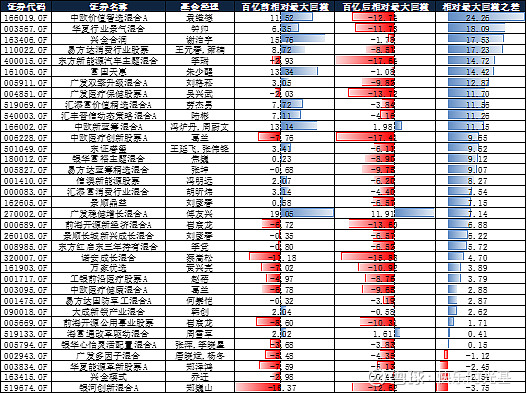

我们接下来将这些百亿基金在突破百亿规模前后的区间年化收益,与沪深300指数同期的年化收益进行比较,来看看它们在百亿规模前后的超额收益表现。

百亿基金的超额收益表现(与沪深300相比)

从上图可以得出以下几点结论:

一、多数基金在突破百亿规模前后,均相较于沪深300指数创造了一定的超额收益。但也有几只例外,包括“中欧医疗创新”、“东证睿玺”、“工银前沿医疗”和“银华心怡”。其中,比较明显的是葛兰管理的“中欧医疗创新”。该只产品由葛兰于2019年2月底开始管理,并在2021年三季度达到百亿规模。在突破百亿规模之前,“中欧医疗创新”的区间年化收益为51.68%,超额年化收益为39.65%;突破百亿规模后至今的区间年化收益为-27.14%,而沪深300同期的年化收益为-7.67%,亏损幅度更小。

二、多数基金在突破百亿规模之后,创造超额收益的能力确实有所下降。上述35只基金在达到百亿规模之前的超额收益中位数为26.68%,而达到百亿规模之后的超额收益中位数仅为8.72%。其中,超额收益下降最为明显的是崔宸龙所管理的“前海开源新经济”和“前海开源公用事业”。以“前海开源公用事业”为例,崔宸龙于2020年7月开始管理该产品,并在2021年三季度突破百亿规模。突破百亿规模前的区间年化收益高达176.76%,超额收益为170.97%;百亿规模之后的区间年化收益为9.17%,超额收益为16.84%。虽然相较于指数仍然创造了一定的超额收益,但是业绩锐度远不如规模膨胀之前的了。

三、也有几只产品在跨过百亿规模之后,超额收益创造能力反而有所提升,包括“华夏能源革新”、“东方新能源汽车”、“易方达消费行业”、“海富通改革驱动”和“富国天惠”。

不过,“华夏能源革新”和“东方新能源汽车”之所以有更为突出的超额收益创造能力,主要与它们跨过百亿规模的时点有关。这两只产品都是在2021年上半年突破百亿规模,而新能源板块在2021年4月底迎来了强势上涨。

相反,“易方达消费行业”和“富国天惠”应该是依靠基金经理的个人能力打破了规模魔咒。以最早达到百亿规模的“易方达消费行业”为例,其在百亿规模前的年化收益为21%,超额年化收益为8.69%;百亿规模后的年化收益为16.22%,超额收益为13.7%。

再看管理时间最长的“富国天惠”,其在百亿规模前的年化收益为20.08%,超额年化收益为8.16%;百亿规模后的年化收益为16.58%,超额年化收益为10.88%。

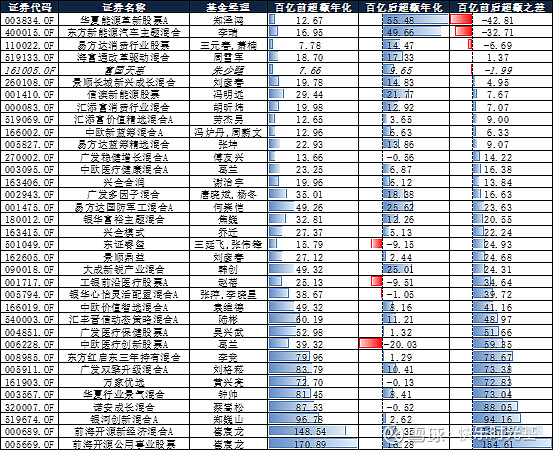

我们接下来将这些百亿基金在突破百亿规模前后的区间最大回撤,与沪深300指数同期的最大回撤进行比较,来看看它们在突破百亿规模前后的回撤控制能力。

相对最大回撤的计算公式为:基金的区间最大回撤-沪深300同期的区间最大回撤。如果数值为正,那么基金的回撤幅度要小于同期的沪深300;相对最大回撤之差的计算公式为:百亿前相对最大回撤-百亿后的相对最大回撤,如果数值为正,那么意味着基金在突破百亿规模之后的回撤控制能力变弱。

百亿基金的回撤控制表现(与沪深300相比)

从上图不难看出:

一、多数基金在突破百亿规模之后,回撤控制能力明显变弱。上述35只基金在百亿规模前的相对最大回撤中位数为-0.32%,百亿规模之后的相对最大回撤为-6.57%。

二、达到百亿规模后,回撤控制能力下降比较明显的有“中欧价值智造”、“华夏行业景气”和“兴全合润”等。例如袁维德从2020年5月开始管理“中欧价值智造”,并在2021年三季度突破百亿规模。百亿规模前的区间最大回撤仅为-6.66%,沪深300同期的最大回撤为-18.19%;而百亿规模后的区间最大回撤为-38.3%,沪深300同期的仅为-25.57%。

三、有少数几只基金在达到百亿规模前后,回撤幅度均小于沪深300,包括“中欧新蓝筹”、“广发稳健增长”和“海富通改革驱动”。其中,回撤控制表现最好的是“广发稳健增长”。傅友兴自2014年底开始管理该产品,并在2019年底达到百亿规模。“广发稳健增长”在百亿规模前的区间最大回撤为-27.64%,显著低于同期沪深300的-46.7%;百亿规模后的最大回撤为-22.93%,同样显著低于同期沪深300的-34.84%。

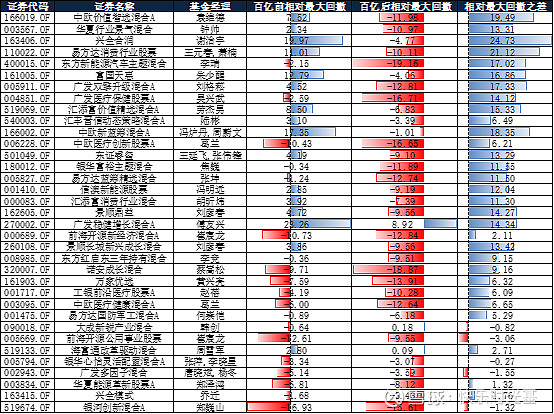

为了避免指数选择造成的统计误差,我们再用中证800指数进行一次比较。与沪深300相比,中证800指数的样本代表性更广,涵盖目前A股市场主要的大中盘股票。从超额收益和回撤控制两方面的数据来看,与沪深300指数进行比较的结果并无太大差别。

百亿基金的超额收益表现(与中证800相比)

百亿基金的回撤控制表现(与中证800相比)

当然,上述的分析过程可以做到严谨一些,比如针对主题型基金,通过比较其与相应的行业指数或许更为准确,能够在剥离行业贝塔行情的基础上衡量基金经理的阿尔法创造能力。

但一个比较确定的结论是,普遍来讲,当基金规模变大之后,其创造超额收益和控制回撤的能力会明显减弱。但是,也有少部分基金经理的投资策略容量足够大,具备管理大资金的能力,规模变动对其业绩表现影响并不大。