估值是我们用于做出投资决策的重要参考指标。在不考虑其他因素的前提下,高卖低买大概率是不会出错的。但投资并不是简单地根据估值进行买卖,机械地运用估值指标,反而有可能引导我们做出错误的投资策略。

1、什么是估值

什么是估值?简单理解,估值就是我们估算一家公司或者一只股票的内在价值,也是我们愿意付出对价的锚。如果股票当前的价格高于我们心中的锚,那么大概率不会下手买。

目前有两种估值方法:一是绝对估值法,二是相对估值法。

绝对估值法是计算公司当前的绝对价值,一般采用现金流折现的方式,将企业预期未来产生的利润换算成现在的价值。常见的折现模型包括自由现金流和股利折现。这种计算方法的难度在于:一是正确预测公司未来的利润变动情况,二是选择合适的折现率。很多券商的研究报告会用到这种估算方法,但最终往往是得出一个“精确的”错误结果。

相对估值法则是计算公司股价与净利润、净资产等指标的比值,是一种公司相对价值的体现。相对估值指标包括我们耳熟能详的PE、PB等。此外,我们也可以将PE的倒数理解为股票的潜在收益率,例如每股股价为20元,当年的每股净利润为1元,也就意味着在不考虑未来利润增长的前提下,我投入20元,每年的回报是1元,收益率也就是5%。PE越高,意味着潜在收益率越低。

我们通常使用相对估值指标来判断目前市场是处于低估还是高估的状态。一般而言,只有在指数处在极度高估或者低估的情况下,估值指标才有一定的指导意义。

2、动态PE指标

目前大多数人会使用动态PE来衡量指数的估值点位,它的计算公式是:股票市值/最近四个季度的净利润。我们用这一指标来分析下中证500指数当前的估值水平,以及提醒在使用这一指标时该注意哪些事项。

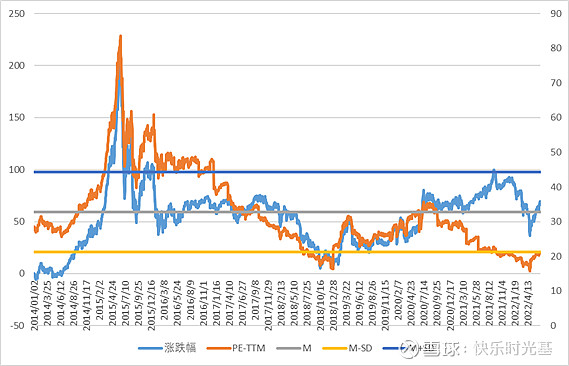

截至6月底,中证500的动态PE为21.08倍,历史排名分位为14%,位于历史均值的一个标准差之外,处于极低的估值状态。同时值得注意的是,自2021年以来,中证500的净值走势与估值呈现背离,指数在上升的同时,估值却处在下行通道。这意味着中证500整体的盈利增速要高于股价的上涨增速,导致估值被动下移。

中证500指数的涨跌幅和估值变化情况

在使用动态PE衡量指数的估值水平时,应要注意以下几点问题:

第一,指数估值中枢的上移。以中证500为例,最早期的中证500指数之前可能代表的是小市值公司,但是随着A股上市公司数量的增多,中证500可能越来越代表中等市值的公司。

对比不同年份之间的成分股市值分布情况,2014年,中证500指数接近68%的成分股流通市值位于100亿以下。2021年,该指数的成分股流通市值中枢出现了明显的上移,接近89%的成分股流通市值位于100-500亿之间。

中证500成分股的市值分布情况变化

一般而言,市值中枢上移,估值中枢也会跟着下移,这与A股市场的上市发行制度有关。例如针对主板上市的公司有比较高的盈利要求,而对中小板上市的盈利要求则相对宽松,甚至没有盈利要求。

2021年底的A股数据也印证了这一点。流通市值在100亿以下的A股,平均市盈率为51.68倍(剔除负值后应该会更高),PE中位数为34.81倍;流通市值在100-500亿之间的,市盈率均值为49.2倍,中位数为29.85倍;流通市值在500亿以上的,市盈率均值为40.07倍,中位数为25.57倍。随着流通市值的提高,市盈率均值和中位数均有所提升。

不难得出,目前中证500的动态PE处在历史低位,一部分原因在于成分股的估值中枢已经出现了系统性的下移,大概率是很难反弹回原来以小盘股为主的历史高点了。

第二,指数的成分股存在调整,动态PE不具有连续性。包括中证500在内的很多指数会在每年6月和12月进行成分股调整,调整前后的成分股样本存在差异,因此严格来讲,中证500的历史动态PE并不具备连续性。

另外,从样本选择方法来看,中证500按照日均市值的高低排名进行样本筛选。那么前期股价表现较好的个股,往往会有更大概率被纳入到下一期的成分股中。

但是前期涨得好的股票,往往估值也处于高位。拿中证500最新一次的成分股调整来说,纳入的成分股平均估值为39.52倍,而被剔除的平均估值只有22.52倍。

这种因成分股调整带来的估值变化,也不能代表中证500指数的估值变化趋势。

第三,要警惕历史极端值的影响。A股市场的早期发展并不完善,因此股价波动特别大。借鉴美股的发展经验,随着监管制度的不断健全和完善,以及投资者结构的变化,股票市场的走势会趋于稳定。回顾A股过去几次的疯狂牛市,2007年的股市高点仍然是难以超越的存在,随着货币政策的精细化管理程度不断提高,未来或许难以再次出现流动性如此宽裕的市场环境。因此在比较估值的历史分位时,应该排除历史极端值的影响。

第四,不同行业适用的估值体系并不一样。以周期行业举例,PE的低点往往是盈利高点,也就是周期高点。PE指标受到两个因素的影响:每股股价和每股净利润。当周期性行业处于周期底部时,行业整体的ROE也处在历史低点,这样就会被动抬高行业的估值水平。但是当行业整体处于周期高点时,估值水平却显得很低。如果我们简单根据动态PE指标做决策,那么很有可能追涨杀跌。

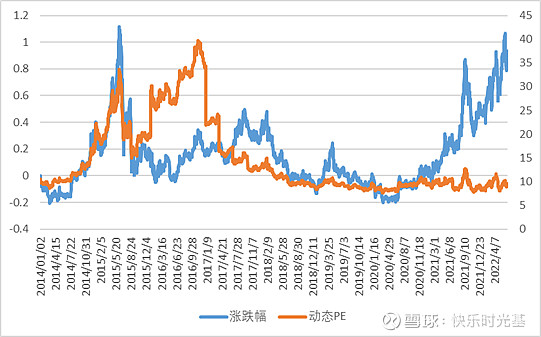

以煤炭行业为例,2016年行业整体处于周期低点,行业全年ROE仅为4.83%,但是动态PE却被动抬高。从2020年底至今,煤炭板块处于上升通道,行业的盈利能力获得实质性改善,所以导致股价上涨过程中,动态PE却一直处在历史低位。目前来看,煤炭行业的景气度在股价上已经得到较为充分的反映,股价波动性也会有所放大。

煤炭行业的涨跌幅与估值变化情况

3、改进后的动态PE指标

面对上述问题,我们或许可以看指数成分个股的估值百分位分布情况,来帮助我们做出更加合理的估值判断。

从目前成分股的历史分位分布情况来看,中证500目前的估值水平确实处在低位,但是也并没有整体的历史分位数看起来这么便宜。例如仍有37%的成分股目前的估值水平处在30%以上的历史分位。

中证500成分股的估值分位分布情况