长期来看,股票是称重器,股价反映的是公司基本面。

但是短期来看,股票还是投票器。除了公司基本面之外,股价还受到市场资金面、市场情绪等多种因素的影响。

因为有股民投资者的情绪变化,股价才会围绕着公司的内在价值上下波动,也才会有股市的牛熊切换。

作为整体的市场情绪,总是在乐观时更加乐观,悲观时更加悲观。

那么,作为个人投资者,我们应该如何感知市场情绪,并利用其造成的市场波动获取收益呢?

参考以下几项指标,或许有所帮助。

Ø 融资买入额

融资买券是一种投资者主动加杠杆的行为,简单来说就是付息借钱买股票。

一般来说,个人投资者认为买股票未来获得的收益能够超过融资成本,才会借钱炒股,这也意味着投资者非常看好后市。

过往的数据也说明了这一点。融资余额增速与A股的整体走势趋于一致。不过,融资余额增速更像是个同步指标。从逻辑上讲,二者应该是个互为因果的关系,股市走强,投资者加杠杆入市,增量资金进一步强化了牛市氛围。

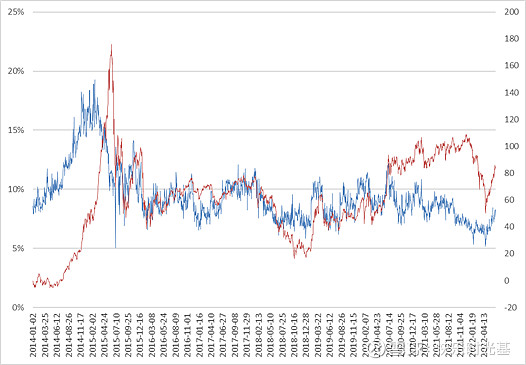

不过,不能单一地看融资买入额,因为A股的市值总盘是在变化的,看市场每日的融资买入额/市场交易总额,也可以称之为“杠杆率”,应该更为准确。

从下表可以看出,不同于2014年的杠杆牛市,过去三年的结构性牛市行情并没有依靠杠杆,杠杆资金占每日交易金额的比例维持在8%左右。

目前来看,杠杆资金的交易金额占比虽然在今年4月底有所反弹,但是仍然处于相对较低的位置。从这一点来看,目前市场情绪仍然处于修复的过程中,尚未有过热的迹象。

杠杆率与中证全指走势的关系

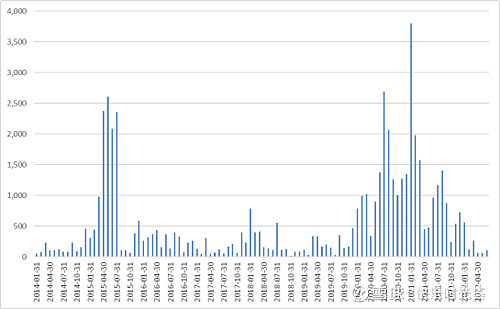

Ø 新权益型基金成立份额

近三年是公募基金的发展大年,很多个人投资者会借道公募基金进入股市。新基金尤其是权益型基金的成立份额越高,意味着个人投资者的入市意愿越强烈,股市后续的增量资金越多。

不过,基金发行存在一个规律,好发时不好做,好做时不好发。当基金市场发行热度很高的时候,也意味着市场情绪处在高点。当个人投资者被吸引过来的时候,往往市场整体已经处于估值偏贵的状态。

从过去三年权益型基金的发行情况来看,2022年以来公募基金发行进入冰点,特别是近三个月,权益型产品的发行规模均在100亿以下。比过去三年单月动辄超千亿的募集规模相差甚远。

今年6月,权益型公募基金的为104.91亿,较5月有明显的提升,但仍然处于历史低位。这一点也再次验证了,目前的市场资金仍然相对谨慎,尚未出现明显的情绪过热迹象。

权益型基金的发行规模变化情况

Ø 股指期货基差水平

股指期货与现货指数价格的差被称为基差,当股指期货价格高于现货指数价格时,股指期货处于升水,基差为正;反之,股指期货处于贴水,基差为负。

大家一般会认为,当股指期货处于升水状态时,也就是股指期货的价格高于现货价格,意味着投资者看好后市;反之,当基差为负时,意味着投资者看空后市。

不过,股指期货的升贴水状态并不仅仅受市场情绪和投资者预期的影响。从股指期货的理论价格公式(F=S*[1+(r-y)*△t /360])来看,股指期货的理论价格与资金成本(R)和股指收益率(Y)这两个因素的相关性更高一点。

所以,我们并不能简单地认为,升水就是看好后市,贴水就是看空后市。合理范围内的基差偏离理论上讲是正常的。但如果偏离过多,则一定程度上是受市场情绪的影响。

过去几年,期货合约通常处于贴水状态。只有当期货合约出现大幅升水或贴水时,大盘指数短期内才会出现大幅波动。因此股指期货合约的基差水平更在于预测短期的市场波动。

今年4月底以来,在大盘指数持续上升的过程中,IF和IC期货合约的贴水率在快速上行后,又转头快速向下,说明市场短期内尚未对未来的经济走势形成积极的共识。

综合来看,目前A股市场的杠杆率还不高,权益型基金的新发规模仍然处于历史低位,股指期货的贴水率波动幅度较大,表明市场资金对未来仍未形成一致性的积极共识。市场情绪仍然处于偏冷状态。

但是卖在人声鼎沸时,买在无人问津时。随着一系列稳经济增长的政策落地,实体经济的基本面状况迎来向好拐点,之前超跌的板块值得加以关注。