本周股市基本就是窄幅震荡,没啥可说的,大家所有的焦点基本都在原油上了,近段时间也刚好遇到一波逼空行为,趁着全球的原油基金都在忙着移仓的空隙割一波韭菜,此次负值交割的盛景也算点燃了一波情绪,估计也会吓跑不少之前抄底原油的。

那么接下来就来说一下涪陵榨菜,公司主要从事榨菜、泡菜、及其他佐菜开胃菜的研制、生产销售。目前,公司属于泡菜行业的垄断品牌,以其产品原料的高质量、口味低盐化作为保障,在市场中有一定的定价权,而且由于榨菜便宜,价格不敏感,稍微涨点价格消费者也完全感受不到,这也有利于它持续的利润空间。

从2020年1季报来看,公司实现营收4.83亿,同比减少8.33%;实现归母净利润1.66亿,同比增长6.67%,扣非后净利润1.57亿,同比增长2.27%。其中,预收账款2.67亿,净增1.66亿,销售商品、提供劳务收到现金6.73亿,同比增长36.03%。

概括一下就是,疫情影响,营业收入下降,但净利润有小小的提升,好消息是去掉大量之前库存,现金流得到不小的改善。

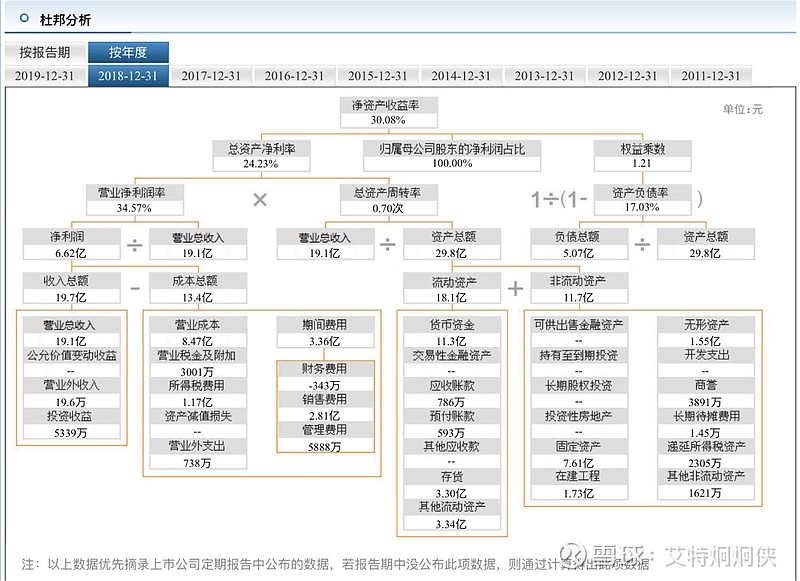

从年报的杜邦分析来看,他的净资产收益率是下降的,而且还下降的不少,一方面是资产负债率的下降导致,这点对公司经营来说更加稳定了;另一方面,就是营业净利润率下降了4个多点,主要还是营业成本增加,再往下看是销售费用增加,所以问题也不大,公司增加销售费用主要还是为了提高产品覆盖率和销售量。

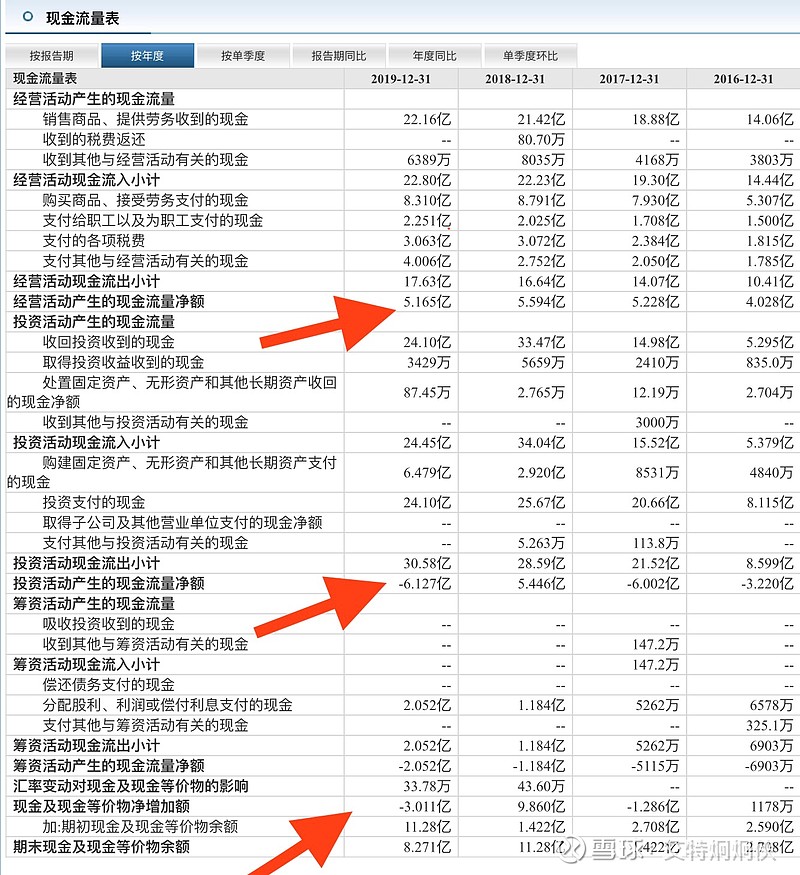

再来看下现金流量表,涪陵榨菜经营现金流5.1亿,说明公司能挣钱,投资现金流-6.1亿,说明公司投入也不小,能赚钱更能花钱,以致公司年度的现金净增加值为负数,再看前几年,除了2018年投资现金流为正的5.4亿外,其他均为负,这也正是我们看到2019年利润增速就急剧下降为负数。这也说明了公司现阶段的运营模式还需要不断地投入来维持利润的增长,股东基本不能从公司利润里拿走什么钱,可见,涪陵榨菜虽也是白马,确没有稳定的自由现金流。

所以,我们对涪陵榨菜的投资判断就是,只有利润的持续增长率才是他的股价驱动力。

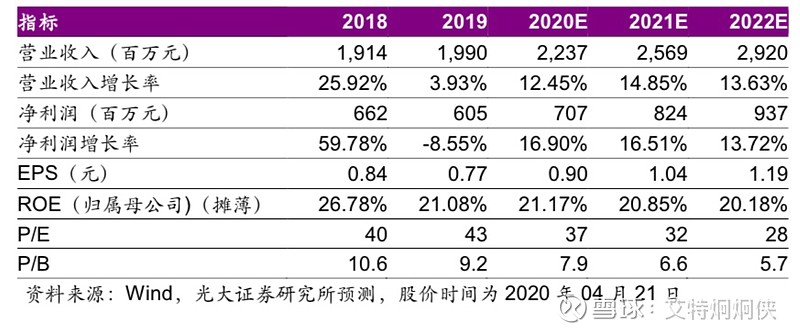

而公司在2019年的每股收益达到0.77元,对应现在的股价35元,公司市盈率已经是45倍,而公司去年净利润增长是-8.55%,这个增长率就让人觉得非常矛盾了。

随着茅台、海天味业、千禾味业、绝味食品、三只松鼠等一众食品饮料个股均创出历史新高,说明最近的强势板块还是在食品原料领域,所以涪陵榨菜创下了短期的新高也应该是板块强势因素,而并非个股业绩催动的独立行情,这显然还是疫情环境下的资金追捧,短期抱团取暖的结果,未来可能还会有一定的涨幅,不过这个时点显然已经风险大于收益了,追高容易被埋。

最后再来看下估值:

2009年公司毛利率58%,净利率30%,roe22%,这些都使公司极具竞争力。

再看机构预测他未来的增长率,大概也就只有17%,当然这也是我在众多研报中挑出的相对保守的预测,鉴于食品行业的弱周期性,市场一般会给与1.3倍左右的溢价,所以我们不妨给他25%的增速计算。

按照25%的利润增速,我们套用格雷厄姆公式未来5年的价值=0.77*(8.5+2*25)=45元。

所以,若以目前35元的价格买入的话,未来五年也只有28%的涨幅,平均年化5.2%,显然涪陵榨菜已经高估了。

再来看TTM估值法,从近5年的历史收益率走势来看,来到25倍的市盈率时基本就是非常安全的买入时点了,那么25倍时股价=0.77*25=19.2元。

至于买入点,个人觉得在30倍估值时候就可以了,也就是0.77*30=23元,从图中也可以看到在30倍这个位置我们还是可以看到有大把的买入机会的。 #福耀玻璃#

—END—

若文章有帮助到您还请给点个“赞”,也可关注我的公众号“炯炯侠”,谢谢