近段时间中国平安股价开始连连下跌,从一月份的高点92元跌到现在76元的价格,已经跌去了17%,价格是否已经进入合理区间呢?下面我们就来了解下中国平安的估值。

中国平安是保险巨头,是一个保险、银行、信托、证券、互联网金融,几乎所有金融牌照的持有者,国内最有实力的金融集团,没有之一。

公司规模达到万亿,属于超级大白马,几乎国内所有的券商机构必会关注的对象。

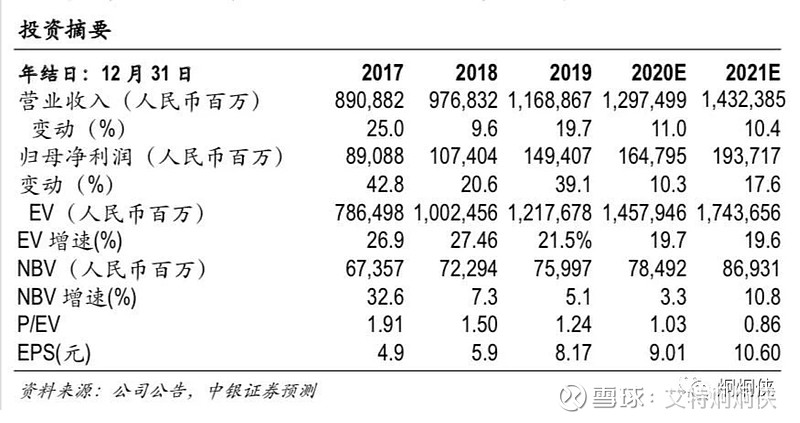

从近三年财报来看,公司净利润增速至少都在20%以上,而预估今年是个利润增速放缓的一年,只能在10%左右,但是结合现在的市盈率来看

( 76.6元/8.17元=9.3倍)

根据彼得林奇的peg公式来估算,应该是远小于1,甚至平均下来已经小于0.5。那这个投资简直是好的不能再好了,但是平安这种公司,跟那些零售公司不一样,它有强烈的反身性,所以这种增长速度肯定是难以维持的,未来肯定能保持优势,继续增长,只是还能否保持这个增速,就必须打个问号了。

仅从利润表现上来看这一点从历史市盈率上我们也能得到验证,9.3倍的历史市盈率确是已处于近五年的历史低点。

只是股价都是公司未来的预期,现在投资保险,过去的企业利润都已经反应在股价上了,而最新的股价主要来自于企业未来业绩的预期状况。

看了很多券商做的平安研报后就能发现,他们最关心的一个保险业的特殊指标,叫做NBV,也叫作账面净值,也叫作未来一年的新业务价值,对于保险公司,特别是寿险业务来说这个指标非常重要。这个值越高越好,它是利润的领先指标,在他高涨的时候,一般预示保险行业蒸蒸日上,而当他开始增速不及预期,那么过不了多久,就会反应在业绩上。

所以从图2我们也可以看到2019年平安的NBV增速只有5.1%,不达预期,而且从2020年的预期来看甚至还会掉到3.3%,平安的股价也就此进入横盘震荡的走势。

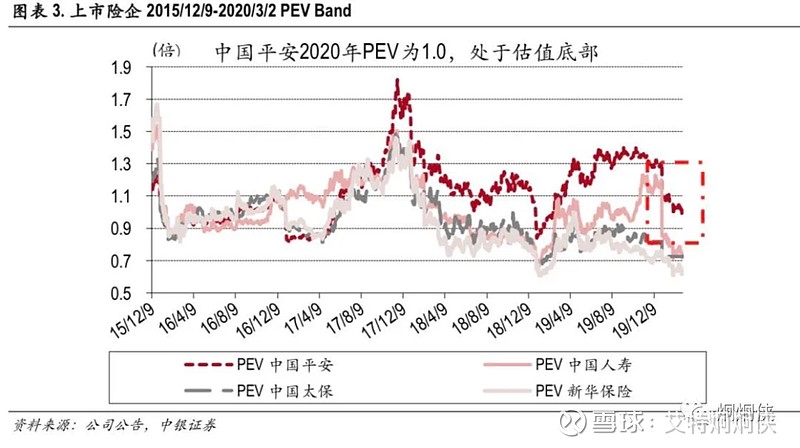

接下来再看估值另外一个指标就是ev,指内涵价值,是对寿险公司过往有效保单的清算估值,简单来说就是保险公司特殊的净资产,是寿险公司的核心价值。一般,用价格÷EV=保险公司特殊的“市净率”,专业叫法是内含价值倍数,也就是PEV了。

从PEV来看,2018年12月平安的价格从70多掉到了54元,其对应当时每股内涵价值54.9,也就是说,股价跌到54元时,PEV也就是刚好1倍左右。

目前根据财报数据公布2019年的ev为65.7,所以根据这个推测平安股价在66元这个位置就是具有安全边际的,我们再把建仓区域上下浮动10%,对应的建仓区间就是73–58元,而如果按照当前的价格76元持有,可能就需要消耗一年的时间来消化这个成长了。

注意:文章内容纯属价值分析,所给估值仅代表个人观点,依此操作,后果自负。 #中国平安#

—END—

首发文章来源于公众号“炯炯侠”