Calmar比率表示基金的收益率与基金阶段最大回撤的比率,也可以成为单位回撤收益率。

其实计算公式十分简单,就是两个数字一除。假如基金在统计区间比如一年净值涨幅15%,从最高点到最低点的回撤俗称最大回撤为20%,那么他的Calmar比率为0.75。

笔者研究股票型基金多年,发现这个比率十分的重要,十分体现基金经理的投资能力和配置水平,如果你追求长期基金理财收益,在选择股票型基金的时候,要高度重视这一指标。为什么这么说呢,我拿两个基金来做以下比较。

1、易方达稳健收益,易方达明星基金经理胡剑的精心作品,从2012年开始管理,业绩年化11.07%,最大回撤6.36%,Calmar比率1.74,很完美的数据。

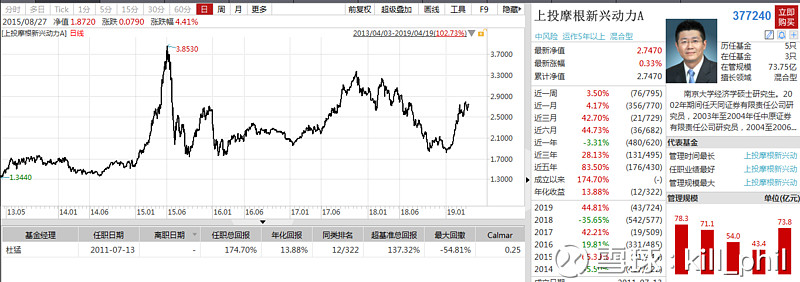

2、上投摩根新兴动力,明星基金经理杜猛管理的一只股票型基金,年化收益率13%,但是回撤巨大,但是回撤巨大,最大回撤54%,Calmar比率只有比率只有0.25。

我想问问把基金当作理财工具的朋友,这两个基金让你选择配置几年,虽然收益率上差不了太多,但是你会选择哪一只,我相信大部分人的答案都是会选择第一只,因为第二只巨大的回撤和波动率会让持有期间的体验巨差无比。

这本身也体现了基金经理背后的一种资产配置的能力以及对宏观和市场风格的把握。

这个例子基本告诉我们,Calmar比率能够把很多收益率上掩饰但对基金投资很关键的问题,展示给我们,值得我们高度重视。