01 主要指数估值情况

数据可能不是绝对精确,但是足以判断市场的整体贵贱了。迎面走来一个人,我们不需要拿秤让他量体重是250斤还是300斤,就能一眼看出他是一个胖子,模糊的正确好过精确的错误。

02 Ina组合持仓

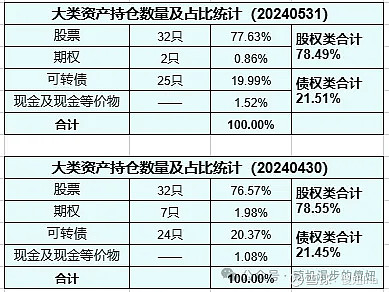

“Ina投资组合”运行第34个月,目前仍然主要由H股和A股可转债构成,另有少量现金和期权。配置比例相比上月变化很小。

03 盈利与波动

本月净值相比上月增长5.77%,其中股权类上涨6.5%,债权类上涨5.7%。

同期,恒生指数+1.78%,沪深300全收益指数-0.46%,标普+4.8%。

按基金净值法计算

假设2021年7月31日净值为1,则2024年5月31日的净值为1.6474,即累计收益率64.74%; 组合运行34个月,年化收益22.85%。今年以来收益率24.36%。

累计收益率对比图:

按实际收益率计算

2021年7月31日至2024年5月31日累计收益率56.39%,年化19.9%。今年以来收益率19.72%。

两种算法之间的差异主要由资金的进出导致。

04 交易情况

1、股票进行了第九次再平衡。置换15只,保留15只。新筛选的组合平均市盈率6.22,平均市净率0.64,平均股息率7%,整体估值比第八次提升了一些。一是因为今年以来市场整体上涨了不少;二是因为这次筛选在品质和估值的天平上,往品质方向稍微多倾斜了一些。

估值的变化意味着股债比例也要作出一些调整,后面会适当增加债权类资产的比例,降低股权类资产的比例。

2、股票和转债分别加仓了一点,比例基本不变。

3、转债止盈1只加仓2只,总量由24只增加到25只。止盈的1只卖飞了,只吃到“鱼身”,确实只能赚认知范围内的钱,或者说,既然选择了投资,就只能赚投资的钱,赚不到投机的钱,总之,知足常乐吧。

4、清仓5只期权,有止盈的,有止损的,目的是降低投机性,目前还持有2只期权,底层资产比较低估,到期时间较长,可以拿得久些。

5、因为关注Reits,尝试买了一点领展房产基金,第二天就清仓了,亏了几百大洋,原因一是看到大行的负面报告,比较认同其中的分析;二是发现股票再平衡筛选时已经发现它有硬伤。大师们常说投资要多看少动,我觉得少看少动可能更好,真正的高手都是极简的。

05 一点思考

第九次再平衡花了很长时间,本来计划4月底的,结果5月中才完成,试筛了好几次,有些地方比较纠结。

在纠结和痛苦中,我质问自己:这些功夫值得吗?也许我应该像摩根豪泽尔那样,直接投指数基金,然后把更多的时间投入到阅读写作等更有趣也更有价值的事情上去?或者干脆躺平休息也不错呀。

虽然我的组合最近表现不错,但拉长来看,可能也会回落到市场平均水平,甚至搞不好还会跑输大盘。

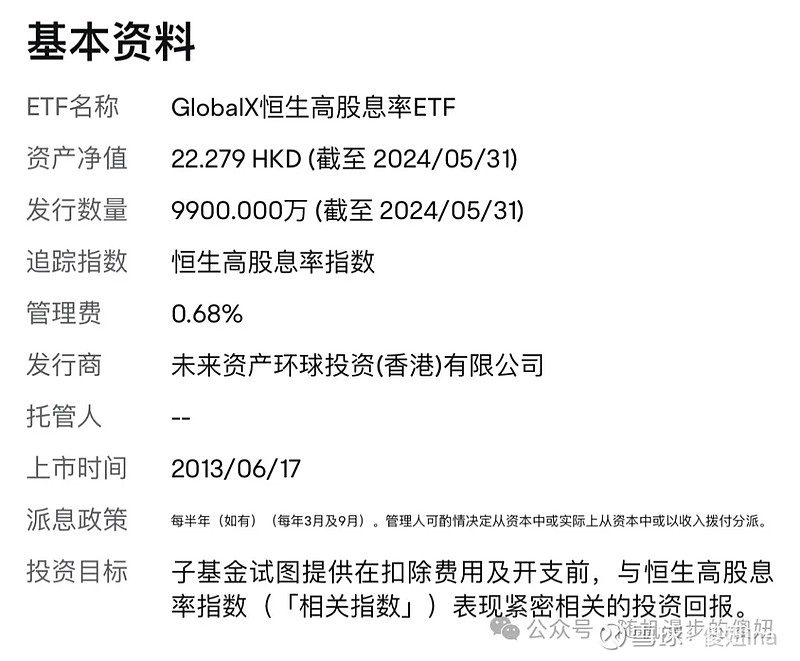

比如,港股就有一只指数基金与我的持仓风格很像,名字叫“GX恒生高股息率”(03110),发行商是未来资产环球投资公司,管理费0.68%,目前资产规模21.99亿。

该基金跟踪的是恒生高股息指数,该指数的估值比我的组合还低呢。

该基金每年派息两次,一般在3月和9月,目前股息率高达7.12%。

A股也有类似的一只指数基金,叫“博时恒生高股息ETF”(513690.sh),由博时基金管理公司于2021年5月11日成立。管理费0.5%,托管费0.1%,合计0.6%,与03110差不多,目前资产规模15.71亿。

该基金跟踪的是恒生港股通高股息指数,该指数与恒生高股息率指数估值差不多,成分股大部分也是一致的。

分红比较少,成立以来共计分红2次,招募说明书中的规定是“当基金份额净值增长率超过标的指数同期增长率(经估值汇率调整后)达到 0.01% 以上时,可进行收益分配”。

总结一下:3110与513690都属于高股息率风格的指数基金。前者历史更为悠久、规模更大,分红更为稳定,同时管理费和交易费相对高一些。如果有条件,前者是更好的选择;如果没条件,后者也将就。

06 其他

跟朋友们一起读完了《无限投资》,又一本关于财富自由的书,有点像《富爸爸穷爸爸》,具体投资方法上,借鉴大卫 斯文森的资产配置策略,强调现金流,推崇股息股票。

夏天来了,在老家,公公婆婆正在收小麦,股票的分红季也即将开启,这才是属于投资者的收获季节。播种-等待-收获-播种……我生于农村,曾经下田插秧,上山挖红薯,熟悉各种农活,那就像农夫一样投资吧。