从认知科学的角度看,时间是一种主观感受,甚至是一种幻觉;然而,这种幻觉强大到,可以把沧海变桑田,可以带来真金白银,当然也可以带走……

01 时间喂养复利

5月10日,“量化交易之父”詹姆斯·哈里斯·西蒙斯(James Harris Simons)于纽约去世,享年86岁。

1978年,西蒙斯创立量化交易对冲基金文艺复兴科技公司(Renaissance Technologies)。

1988年3月,公司成立大奖章基金,在1998年至2018年期间实现年均66%的惊人回报率。

2024年,西蒙斯以314亿美元净值位列《福布斯》全球亿万富豪排行榜第55名。

西蒙斯是一名杰出的数学家、投资家和慈善家,为人谦逊,让人景仰。

大家更为熟悉的股神巴菲特,生于1930年,如今已经94岁,还活跃在投资舞台上。截止5月25日收盘,伯克希尔A股总市值8849亿美金,巴菲特持股15.07%,价值1334亿美金;另外,巴菲特累计捐赠了515亿美金,这个数据超过了西蒙斯的身价,后者累计捐赠金额是33亿美金。

对比这些数据,并不是为了分个优劣高下,实际上,两位都是令人高山仰止的神级人物。

不过,通过对比,我们可以发现一个比较有趣的点:巴菲特的平均年化收益率是20%,远远落后于西蒙斯的66%,然而西蒙斯的财富体量却只有巴菲特的零头。

为什么?

答案是两人投资的时间长度不同。

巴菲特从11岁就开始投资,至今已经持续83年了,如果从1957年管理合伙公司开始算,也长达77年,即便从1965年收购伯克希尔开始算,也已经59年了,而西蒙斯的大奖章基金从1988年至今,只有36年,当然也是相当长的一段时间,但相对巴菲特来说,就短了很多。

时间是线性变化的,一天天,一年年,不知不觉就过去了;但时间喂养的复利却是呈指数变化的,前期的变化相对缓慢,越到后面,增长越快。

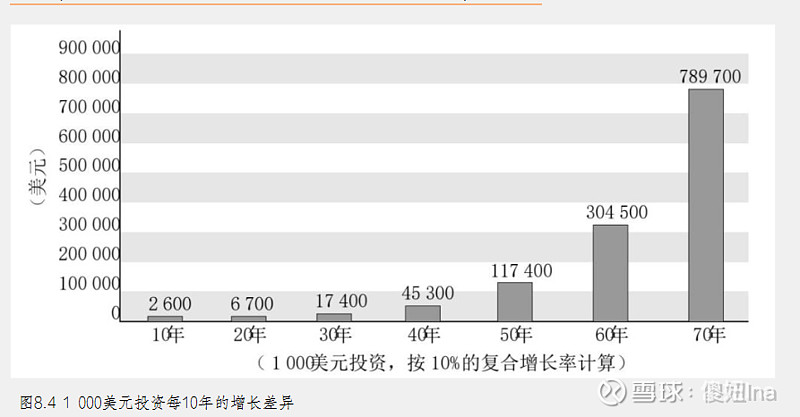

下面这张图直观地展示了复利随时间变化的特点:

(图源:(美)托比 ·马西斯《无限投资:如何在不确定市场持续获利》,中信出版社,2023)

投资1000美元,假设年复合增长率10%,10年后将变成2600,20年后将变成6700,还不到7倍,净增加金额只有5700,一点都不让人兴奋,对不对?

30年后变成17400,增长超过16倍;40年后变成45300,增长超过44倍,复利效应逐渐显现。

50年后变成12万,增长接近120倍;60年后变成30万,增长接近300倍;70年后变成79万,增长接近800倍……复利的奇迹展示得淋漓尽致。

这就是巴菲特的财富密码——滚雪球,长坡厚雪,越滚越大。

影响复利最重要的因子是时间,其次才是收益率。

所以查理·芒格说,复利的第一条原则是:除非万不得已,永远不要打断这个过程。

前几年市场比较好的时候,流行说“长期主义”“做时间的朋友”。但是随着市场转熊,就很少人讲这些,大家也不相信了。

顺境时乐观,逆境时悲观,是基本的人性。

前额叶皮质赋予了人脑高级思维的能力。但是在进化的漫长历史中,前额叶是最晚发展的皮质结构之一,人类的前额叶约占大脑皮质总面积的三分之一,直到青春期才渐趋成熟。更多时候,是大脑较为低级的功能在自动运行,在这种模式下,它更关注在时空距离更近的事物,以及不断变化的事物。

显然,复利的特点正好相反——漫长的酝酿,悄无声息地增长。

我们的直觉只对线性的变化敏感。比如说。如果问你8+8+8+8+8+8+8+8+8等于多少,你稍微一看,就能立马算出来,但是如果让你计算8×8×8×8×8×8×8×8×8,你就很难一下子反应过来,如果让你估算一个数量级,你也很可能会低估(答案是1.34亿!)。

总之,复利是一个反直觉的事情,这就是为什么在实际的投资过程中,人们都执着于追求短期的高回报,却忽略了长期的可持续性。

02 时间喂养概率

复利听起来很美好,如果你能做到不错的正收益,还能持续很长时间不中断,复利终会展现它的魔力。

反之,如果你出现了亏损,甚至是持续的亏损,却不止损,复利也会展现它的魔力,将你吃干抹净。

关于未来,最确定的就是其不确定性。

投资投的是未来,对于盈利,没有百分之百的确定,只能是追求大概率。

而说到概率,就离不开遍历性,说到遍历性,又离不开时间。

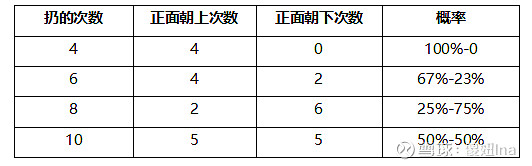

以扔硬币为例,理论上每一次出现正面或反面的概率都是50%,但是,如果你扔的次数比较少,结果很可能偏离很大。我做了一个简单的实验,结果如下:

实验结果大幅偏离了理论,而且,扔的次数越少,偏离越大。

有趣的是,扔10次时,概率已经达到理论值,这应该只是巧合。

如果扔1000次,10000次,甚至更多,结果就会非常接近理论值。

在具体的现实中,要重复足够多的次数,要实现遍历性,时间又成了最核心的变量。

根据历史统计,股票是长期回报率最高的资产,但是如果你试图短期兑现回报,则多半以失败告终。

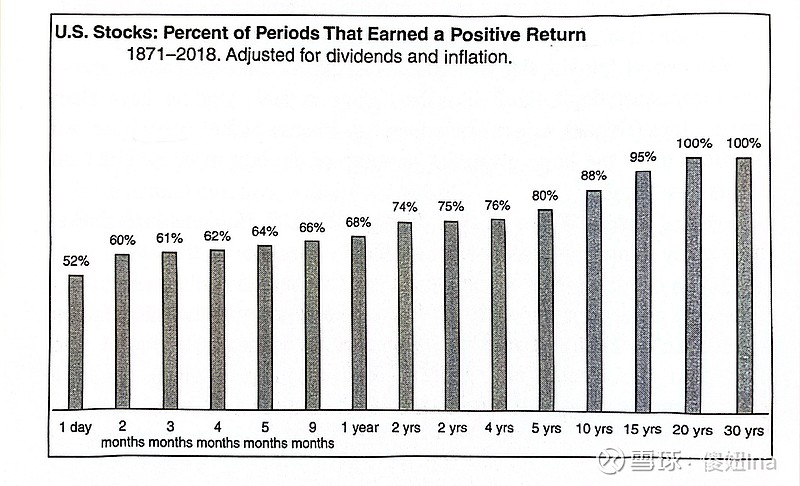

下面这张图展示了1871-2018年近150年间投资美国股市的胜率随时间的变化:

(图源:Same As Ever, by Morgan Housel,Penguin, 2023)

投资1天,盈利概率52%,这是赌场的胜率水平。亏损的概率则是48%,这也是赌客的胜率水平。

投资2个月,盈利的概率上升到60%,提升速度很快。

投资1年,盈利的概率上升到68%,提升速度慢了一些。

投资2年,盈利的概率上升到74%。对照“七亏二平一赚”的现实,坚持2年,就能由亏损区间进入平局区间了。

投资5年,盈利概率上升到80%,按照“二八原则”,这时你已经站在了大概率的队列之中。

投资10年,盈利概率上升到88%。接近“一赚”区间了。

投资20年,盈利概率达到100%。好吧,我得修正前面“对于盈利,没有百分之百的确定”的论断,在时间的魔力下,绝对的确定性真的出现了。

当然,这只是历史数据的统计,不代表规律,不代表未来,更不能机械地应用到每一个个体的具体实践之中。

与其质疑,不如坚持20年看看,反正结果是,你要么赚了,要么对了,都不吃亏。

投资是一个求存的游戏,关键比的是谁活的长。首先是你的肉体生命要能活得长,这是基础。其次,你的投资策略要具有可持续性,不会轻易被淘汰出局。注意,不是说你要找到一只可以50年不卖的股票,这太难了,可遇不可求,你可以不断犯错,然后改正,但是不要犯致命的大错,比如爆仓、破产等,总之就是要尽可能长地留在游戏中。

03 复盘一个7年翻倍的小账户

我系统性地学习投资理财,是从2016年12月开始,到现在大概是7.5年的时间。这个时间还不足以让复利之花绽放,但已经足够萌芽。

在这7年半时间里,我学习过很多投资理念,尝试过不同的策略,也运用了不少投资工具。因此,自己的主账户其实是比较混乱的,没有一以贯之的记录。所以我在其他文章中分享的实盘都是从2021年7月起算,因为我目前的投资框架是从那时开始建立的。

幸运的是,我有一个迷你账户,从2017年6月以来一直做的是比较稳健的投资,策略比较一致,数据记录也比较完整。最近,该账户实现了收益翻倍,是一个值得记录的小小里程碑。

做复盘,可以帮助自己更理性从容地继续前行,也是一种有价值的分享。我身边有些朋友也在努力学习投资理财,我们常常一起读书讨论,说的时候心潮澎湃,但实操的时候还是有些迷茫,不知道该如何着手,或者没有足够的行动力。

所以我觉得,分享一个真实的案例,或许能够为需要的朋友提供一些触动和鼓励。

(1)规划

2017年上半年我学习了“银行螺丝钉”的指数基金课,然后跟妹妹和弟弟商量,准备给父母设一个养老补贴金账户,每月定投一些指数基金,大家一起分摊金额,这样压力比较小,也是未雨绸缪,为将来做好准备。

我们的目标是从2017年6月到那2027年6月,投10年,平均每月投1000元,预期年化收益15%,这样到时市值能达到35万左右,然后按每年3%的股息率,每年大概有1万的分红。

当然,后来发现,15%的年化预期还是有点过于乐观,10年的投资期限又太短了,所以做了一些调整,调整后的规划如下:

(有知有行截图)

目前,实际与规划之间有一些差距。主要原因是中间因为父母装修房子,取出过1万元,加回去的话,实际与规划之间就比较接近了,说明这个规划还是比较贴近现实的。

(2)策略与操作

一开始,我们选择投资对象的原则是:低估的、有代表性的宽基指数基金。

一开始,选择是最近比较火的红利ETF( 510880),但当时市场追逐的是漂亮的白马股,红利股是被冷落的。我们严格按照下面这个公式来计算每月投入金额:

第n月实际投入金额=1000*(1+1%)^(n-1)*(盈利收益率/第1月盈利收益率)(盈利收益率=市盈率的倒数)

投入资金每月增加1%;估值越低,投入资金越多。

到2018年3月,增加了分散度,在红利ETF之外,加投了红利基金(501029),两者之间的金额分配,也是严格按照估值(市盈率)的比例来计算。

2018年10月,大概因为红利基金变得不再低估,又转为只投红利ETF,然后12月加入50AH,到2019年3月,只投50AH;然后直到2019年底,都是在这3只之间调整,有时候1只,有时候2只,有时候3只。

2020年,新增资金跟投雪球平台的“银行螺丝钉”组合。后来随着自己的学习,发现场外平台的费用相对来说要贵不少,更重要的是,品种的选择和策略的执行上,有些不太符合自己的想法,最直观的收益率也比较差强人意,所以又转出来改成自己操作。

然后到了2021年初的时候,可转债的估值非常低,甚至有人喊出“可转债已死”的悲观预言,而自己对可转债的认知也比较成熟了,所以2月份开始就全仓投资了可转债,当年的收益达到了50%以上,成了这个账户至今为止最大的收益来源。

其实那时对市场的认识很浅,就是按部就班去投。回头看,才知道2017年、2019、2020都是牛市。在这些年份,我们的收益都落后了,因为压根没去关注跑输跑赢,也不懂阿尔法、贝塔。反而是2018、2022年这样的熊市呢,我们的亏损就更少一些,这就是所谓的盈亏同源吧。对比来看,我们这个策略整体防御性会比较强,波动相对来说会小一些。

2021年底到2022年上半年,随着可转债价格不断上涨,就逐渐止盈,又开始配置指数基金。参考主账户,进行股债平衡。最开始采用最简单的50-50股债平衡策略,后面又进行了一些调整,比如说股票60%可转债40%,到现在是与主账户保持一致,指数基金80%,可转债20%。

在筛选指数基金的时候,先根据市场的整体估值,寻找系统性的机会。如果一个市场代表性的宽基指数市盈率在10倍以下且市净率1倍以下,就属于系统性的机会,目前就是港股。在此基础上,再进行多元化的配置,防御为主,适度进攻,比如以恒生指数、恒生高股息率指数为主,适度配一点中概互联。

可转债的筛选,根据溢价率、到期收益率、评级等基本指标,排除掉明显高估的和有问题的,然后选择价格较低的二十只左右,平均分配仓位。

(3)结果

投资与其他商业一样,最终要落到盈利上来,用结果说话。

下面是我在“有知有行”App的记录导出来的收益率对比图:

整体来看,近七年下来,整体资金加权收益率为13.71%,大幅超过沪深300的0.27%以及偏股混合基金的5.42%。

具体来看,正如前面所说,在2017、2019、2020的牛市,我们的组合表现都不太好,2017和2020年小幅亏损,2019年小赚,但大幅跑输大盘。反之,在2018、2022、2023的熊市中,我们的组合则表现比较出色,2018和2023年实现小幅盈利,2021年大赚,2022年亏得少。总结下来,就是牛市涨得不多,熊市跌得很少,偶尔给个惊喜(2021)。整体下来,实现了比较可观的收益。

不知你们是否留意到,该账户2017年微亏,2018年几乎没赚,所以至少在开始后的1.5年里,是一直在忍受亏损的,其间的波动也是很大的。这也印证了前面的数据,投资2年,盈利的概率是60%,不盈利的概率是40%,不盈利很正常,但是这个过程还是比较考验人性的,特别是刚入市不久,心理素质没那么好。当然,这个账户不是我的主账户,平常也不会去看它,心理冲击相对小一些。

下面这个图展示的是资金的变化曲线:

这应该是属于定投账户的特有的曲线,投入资金(红线)在平稳增长。中间有一处较大的断层——转出1万元,这里也非常直观地告诉我们,为什么不要去中断复利。

从这个图同样也能看到,前面很长一段时间,投入资金与资产总额是基本重合的,说明没有盈利,这是播种期。所以有些人刚开始投资几天几个月,就迫不及待地想要收获,这是不符合自然节律的。关键是,即便运气好短期大赚了,问题是:然后呢?好运气能持续复制吗?

最后,结合前面的几个图和下面这个曲线,再做一些总结和分析:

第一,这个账户最大的优点是最大回撤比较小。这里没有更细致的数据,只能从曲线上直观感受。我们知道,回撤过大,会影响长期收益——跌了50%之后,需要再涨100%才能回本;另外,回撤过大,还可能导致心态崩溃而割肉,退出游戏,错过后面的机会。

第二,收益的分布非常不均衡,主要收益源自2021年可转债的牛市。这点在投资之初是万万没想到的。为什么说“闪电劈下来的时候,你得在场”?因为我们无法提前预知利润的闪电何时来,以及来自何方。

第三,7年的投资过程伴随着我的学习和摸索,不断地尝试,一会儿场内,一会儿场外,工具和账户也切换了好几次,交易的频率相对较高,缺乏成熟的体系。可以想见,这期间肯定犯了很多大大小小的错误,但是结果还不错。这点很重要,因为我以前也是完美主义、好学生心态,但是在投资中,我发现我可以不断试错而不影响大局,从而彻底治好了完美主义强迫症。人生与投资一样,不可能完美,也不可能去纠正每一个错误,关键是预留容错的空间。

那么,这个账户做对了什么呢?答案是老生常谈的几个字:低估分散,坚持定投。虽然有时资金少点,也有过中断,但大部分月份坚持下来了,不管涨跌,操作都没有变形。当然,也因为资金比较少,得失心小,心态上不会有太大的波动。

关于定投,再说几句。定投好像总是跟指数基金联系在一起,所以也随着指数基金的普及而越来越为人们接受。

其实,严格说来,定投并不是一种投资策略,只是解决资金期限配置问题的一种方法。对于一个暂时没有什么存款,但每月有资金结余的年轻人来说,定投无疑是合适的安排。但假设你手上有100万,就没必要每月定投1万。不仅没必要,而且是错误的。因为从资产配置的角度,在每一个时刻,你都应该分散持有相对低估的资产,而现金也是一种资产(无息债券)。接着上面的例子,假设你手上有100万,每月定投1万指数基金。那么第一个月,你就持有99%的现金和1%的指数基金,第二个月大概是98%的现金和2%的指数基金……在前20个月,你的股权占比基本上都是低于20%的。

格雷厄姆建议的股权仓位最低是25%,一般来说,最低不要低于20%,因为股市的波动比较大,市场先生总是在躁狂与抑郁之间摇摆。哪怕市场估值看起来特别贵了,后续也可能会继续上涨,保持至少1/4的仓位,让你不至于因为踏空而懊悔,也不至于因套牢而抑郁。

最后的最后,我想说,这个小账户目前还算良好的状态,主要还是得益于时间的力量。虽然中间充满着混乱的尝试和转换,但是一直没有脱离时间的轨道。这也许与很多人想象的“长期持有”有所不同,但是从混乱到有序必然是一个比较漫长的过程,不可能一蹴而就。

七年太短,复利还在悄悄酝酿,但我相信,做时间的朋友,终将收获丰美的果实。

与各位投友共勉。