AR产业有C端也有B端,正如磁带有A面也有B面。

在过去几年里,AR是最为引人注目的产业之一,从苹果从不迟到的年年延期,到All in元宇宙的Meta把智能眼镜Ray-Ban Stories当成杀手锏,再到仅今年就发售了超过10款AR设备的中国厂商,和高调入局的罗老师。尽管在生态和市场远远算不上成熟,但是AR始终不缺少话题。

然而,这样的关注度很容易让人忘记,B端也是AR的重要应用场景,甚至其发展比C端还要稳健。巨头微软就是选择了凭借HoloLens首先在产业端打开局面,爱普生则在工业AR领域耕耘了10年之久,而在最近,尽管创投市场沉寂,但工业AR产品及行业解决方案研发企业瑞欧威尔仍然完成了数千万元人民币的新一轮融资。

瑞欧威尔的本轮融资由西交一八九六科创基金领投。融资将持续用于新产品研发,团队人才储备扩充及海内外市场拓展。在此之前,瑞欧威尔曾于2021年12月宣布完成由乾融资本和佳禾智能等机构投资的总额1.2亿元A轮融资。

在一年时间里先后完成两次大额融资,可以表明机构对瑞欧威尔工业AR产品以及解决方案的认可。而我们也可以借研究其发展历程与现状,全面了解工业AR产业发展的过去、现在、与未来。

一、“从0到1”的三年

瑞欧威尔成立时间并不长,但却正好踩在了风口上。

与C端AR仍然在探索如何为用户提供价值不同,工业AR有着比较明确的使用场景以及需求,近如信息辅助、远程协作、模拟培训,远如让一线工业人员实时与工业软件和AR相连,从而实现数字化流程与业务管理,都是工业AR的用武之地。而瑞欧威尔创业的初衷,就是认准了AR技术将从军事等尖端领域扩散到B端乃至C端的大趋势,因此充分利用自身的技术和行业优势,抢占增强现实工业化应用的制高点。

然而,需求明确,并不代表B端AR普及难度就比C端小,因为绝大多数企业都会遵循奥卡姆剃刀原则,如无必要,勿增实体,无论以上哪个应用场景,都有一套传统而行之有效的解决方案,并且有与之相匹配的制度、组织架构甚至产业链,所以企业对推动AR应用普遍不算积极。直到2020年,情况发生了改变。

2020年疫情爆发后,因为供应链、人员等流动的停滞,传统的工业生产组织模式难以实现快速的培训、运维以及技术支持,造成了全球范围内的制造业都面临冲击。培训成为了感染渠道,进口设备故障,专家却无法到达现场检修……因此企业在远程部署、协同办公等数字化手段的推动下,开始接受AR解决方案来增强生产的“确定性”,工业AR市场因此开始扩张。

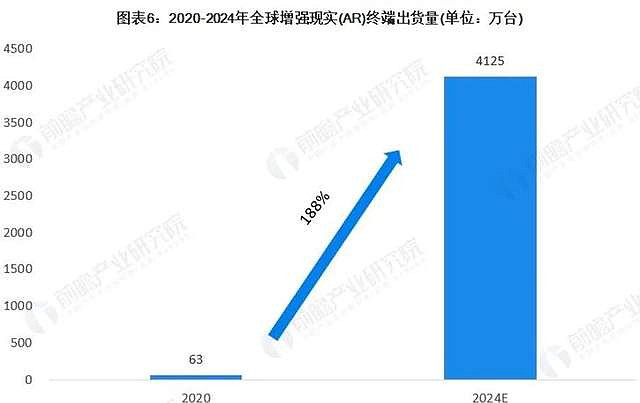

中国信通院数据显示,2020年全球AR终端出货量约为63万台,市场规模约为280亿元,年增长率38.5%。而瑞欧威尔也是在这样的背景下开始了创业。

在去年12月,瑞欧威尔全球上市轻量级工业AR头戴计算机,经过一年时间的市场打磨,在诸多垂直工业领域进行了深度应用探索,打造出了针对不同行业的工业AR数字化解决方案,到目前为止,瑞欧威尔的头戴计算机已应用于汽车、电力、石化、航空航天以及公安消防等行业,订单与销售额年年增长,赢得了超过80%的世界500强企业的信赖。

而且,瑞欧威尔的成功,不只是时势的推动,更是因为在5G、wifi等基础设施大发展上,综合多种技术的工业元宇宙也开始成形,并且获得了政策支持,这也成为了工业发展AR的一个推手。

众所周知,AR市场的火热,元宇宙确实是一个重要因素。同样在B端,工业元宇宙这个概念下,包括AI、大数据、先进通信技术和算法,以及衍生于这些概念和技术下的软硬件和场景都开始被快速应用,并且获得了国家的认可与政策支持。

近日,工业和信息化部等五部门联合发布《虚拟现实与行业应用融合发展行动计划》中,明确提出要加速多行业多场景应用,向规模化与特色化的融合应用发展,而在当前省级乃至地市级元宇宙政策落地的过程中,AR作为工业元宇宙的入口,同样也获得了比较大的发展动力。

由此可见,瑞欧威尔的成功,首先是赶上了风口。然而在当下,疫情即将结束,那么在“新常态”之下,工业AR会不会退回原形呢?

显然,答案是否定的。

二、在“卷”与“不卷”之间

尽管在疫情中作为“应急手段”登上了产业舞台,但是工业AR的发展,从来不是为了应急。

有业内人士曾指出,工业AR的本质,是让后台积累下来的数字化能力反馈给一线工人,帮助工人更高效更安全地打破“虚实鸿沟”,解决现实世界中的问题,提升人在工作现场的效率,实现数字经济的再一次升级,以及提质增效降本,符合当下低碳、数字化等时代潮流。而这些,基本都与疫情无关。

实际上,瑞欧威尔的创始人接受采访中也提到,很多已经形成使用习惯的客户并不愿意因为疫情结束而退回到原来的状态,他们过去几年应用了AR的业务场景仍然持续带来确定的价值,而这也进一步促进了企业使用AR的积极性。目前他们的一些招投标项目,已经从过去零星试点进入到了行业里的集中采购招标,由此可见,实体经济里使用AR技术的趋势不仅不会停滞,甚至还将加速。

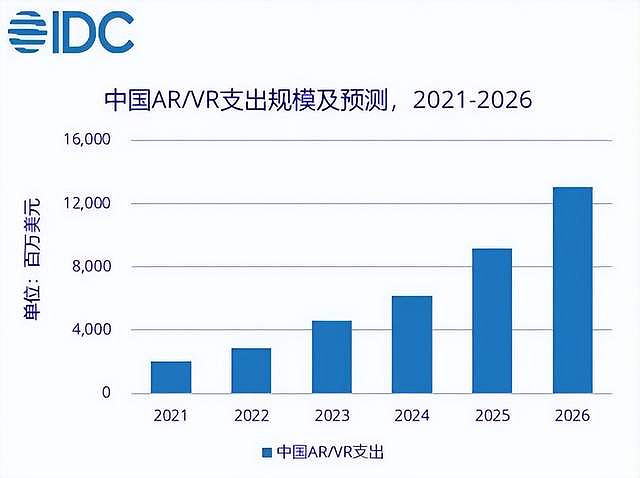

从宏观角度来讲,调查显示,2021-2026年中国AR/VR市场年复合增长率将达42.2%。2026年中国AR/VR市场规模达到千亿,更多行业场景AR成为标准化需求。

工业AR应用的市场不仅巨大,而且深邃,从巨头到初创企业,都能在其中找到自己的生态位。因为不同行业的不同场景对AR的需求完全不同。举例而言,微软的HoloLens是双目式眼镜,可以更方便看3D化信息,针对的客户群体画像是信息工作者;而瑞欧威尔的产品因为受众是一线工作人员,所以更注重信息交互以及使用体验,对3D信息处理没有太强要求。

由此可见,工业AR的市场需求多半是错位的,很难产生恶性竞争和价格战,企业业务发展比较稳定,有更高的“投资确定性”。然而这些优点的另一面,是客户对产品与服务成熟度要求较高,一旦没有产品能够达到要求,那么宁愿继续使用原有方法。

因此,工业AR虽然是蓝海,然而门槛并不低。特别是在当前企业数字化的大趋势下,客户越来越倾向于寻求整体解决方案,因此面对业务和市场的扩张,瑞欧威尔选择了融资来进一步增加研发投入,以及扩张产品线的深度与广度,来提高自身的方案整合能力,从而在市场上巩固先发优势。

当前,瑞欧威尔经过数年打磨,已经初步建立起了从技术到产品再到方案和服务的护城河。

首先其在自主研发的基础上,瑞欧威尔具备了AR硬件设计、AR操作系统、底层语音识别引擎、AR引擎、工业降噪算法、AR服务平台的与AR相关的核心技术能力;其次,在深入工业一线了解实际需求之后,瑞欧威尔结合资深团队的多年经验,打造出了具备更加均衡的防尘、防水、1.5米防摔,工业降噪,解放双手语音操控等特性的产品,实现了技术上和功能上的差异化。

而且,瑞欧威尔在底层打通了传统工控平台、以及ERP、MS等工业管理系统,同时做了大量与AR相关内容的开发与创新,并在应用层进行快速迭代,结合这样的技术优势,瑞欧威尔与软件生态合作伙伴联手,打造出了重点关注工业一线如远程专家指导、数字化工作流、巡检、点检等应用场景的可落地解决方案,并且能够有针对性地孵化和进一步迭代配适,其方案输出和服务能力已经受到了包括诸多头部企业在内的客户认可。

当前,瑞欧威尔已经到了爆发式增长的前夕。

三、走两条路线,进军两个市场

在当前,瑞欧威尔的短期目标是出货量达到百万,这是一个遥远又不遥远的目标。

说不遥远,因为在宏观规划中,到2026年中国要实现XR终端设备产量超过2500万台。其中很大一部分需求,就在目前与瑞欧威尔深度合作的,单个公司员工就可能超过百万的电力、石化、汽车等巨头公司身上。当初期试用开始向标准化需求转化,那么需求的工业化扩张速度极为惊人,百万台也只是个“小目标”。

说遥远,是因为百万台销量意味着客户一线工人能够且乐于使用AR产品,对AR产品综合性能有了更进一步需求,而决策层不但能够理解具体哪些环节可以使用工业AR,同时还能认知工业AR的数据、模型、工业元宇宙等多方面的价值,而这就需要更深入的市场教育。

而除此之外,达到百万销量还需要兼顾国内和国外两个市场,而这两个市场的要求又大不相同,比如国内电网、石油等领域智能检测、控制,远程交流交互水平,在全世界范围内都是领先,而其他制造企业远不如国外成熟;海外对于标准化的东西更容易接受,更容易接受SaaS化的服务,而国内对数据安全更重视,对定制化要求更高……总之,市场逻辑完全不一样,难以一招鲜吃遍天。

因此,在接下来的发展中,瑞欧威尔还会在技术上进一步实现产品上的轻量化,打磨新场景,并且与高通等企业共同推进市场教育,而在营销上,其创业之初就为产品上市制定了针对性的海外市场推广策略。一年以来,moziware cimo已经成功销往北美、欧洲、中东、东南亚等海外市场,之后也将继续在海外建立本地化团队,打造地方销售体系。

对于当前的瑞欧威尔来讲,C端并不在考虑的范围中,因为目前受限于产品体积、重量、成本、技术应用的成熟度等等的限制,相比起B端的初露峥嵘,AR消费市场还远未成熟,仅仅处于一个“尝鲜”的状态。然而随着包括B端技术扩散在内的推动因素下,C端AR技术很有可能在某天达到一个爆发的临界点,需求与应用迅速被释放,瞬间产生一个庞大的市场。

“瑞欧威尔始终会在关注着这样的机会。”瑞欧威尔联合创始人兼CEO 李波博士在接受采访时说道。

作者:钱皓

编辑:安吉拉