本文为【满仓以后】第24期的文字整理稿。

音视频均已在小宇宙、B站发布...

这里供喜好文字阅读的朋友一睹为快~

Hello,大家好,这里是满仓以后,我是文少。

我在A股的投资理念,其实就三句话“坚持分散持仓,瞄准超跌白马,敢于周期布局”。

我在【最适合散户的两种赚钱逻辑】里分享了后面两句话的由来,但我整个投资体系里,不仅是A股,先行的却一定是“坚持分散持仓”,或者专业一点说叫资产配置。

今天我想为大家拆解的就是这件事。

Ok,我们正式开始。

首先,什么是资产配置。

资产配置(Asset Allocation)是指投资者根据自己的投资目标、风险偏好和市场预期,将资产分配在不同类别的投资产品上,如股票、债券、基金、房地产、现金等,以达到最优化的收益和风险的平衡。

资产配置这个概念对大家来讲并不陌生,很多朋友应该和我一样,最早认识到风险分散的必要性是源于400年前,塞万提斯在其传世之作《堂吉诃德》中写的那句话:“不要把所有的鸡蛋放在一个篮子里。”

这句话可以说是大道至简

但我很反感大道至简

就像这句话一样

他好像已经把资产配置所有的秘密

都呈现给我们了

也就是通过多元化来分散风险。

但真正实践起来...

也正因为这句话太简洁了

让很多人放弃了思考什么才是“多元化”!

于是闹出了很多笑话...

比如有些投资者

手里持有几十只上百只基金

美其名曰“鸡蛋不要放在一个篮子里”!

这就是大道至简的隐患

简到没有告诉你篮子背后

真正需要的其实是资产的“不相关性”

也因为大道至简,这句话忽略了资产配置对收益优化的体现,更多还在强调“鸡蛋会碎”的风险问题,潜台词里安利的是如何保住鸡蛋,而不在乎鸡蛋会不会因为分篮子装了而变得更多。

在我看来这不是一个好的导向。

因为我们最在乎的是收益。

“如果有10%的利润,资本就会保证到处被使用;有20%的利润,资本就能活跃起来;有50%的利润,资本就会铤而走险;为了100%的利润,资本就敢践踏一切人间法律;有300%以上的利润,资本就敢犯任何罪行,甚至去冒绞首的危险。”

这对投资者来说也是一样,当收益预期足够大的时候,风险是可以冒的,要不然最挣钱的生意也不会都在刑法里了,因此用“鸡蛋不要放在一个篮子里”这句话来说明风险分散或者资产配置的重要性,在我看来,是撇开收益单纯强调风险,很容易让我们觉得原来资产配置就只是简单的风控而已~

那我该干嘛干嘛...

听到了就听到了,远不具有诱惑性

所以我认为,资产配置对投资收益到底有没有积极的正向的甚至决定性的作用,这才是最能激起我们去探寻发现并求证践行的内驱原动力。

所以开启本期分享的前置问题是——

投资者做了资产配置是不是就能赚到更多钱?

我认为是的。

我们回顾一下资产配置的整个发展历程。

1952年,美国经济学家马科维茨(Harry Markowitz)在其论文《投资组合选择》中提出了均值-方差模型的有效投资组合和有效前沿,这是现代投资组合理论的量化开端,也是资产配置理论从定性向定量转变的标志。1959年,他将其扩展为他最知名的著作《投资组合选择:投资的有效多元化》。

什么叫定性到定量呢?

说白了假如我们看到一个猛男

我们从看到的第一眼就可以判断它是猛男

这是我们根据他的精气神判断的

但我们说不出一个所以然

从定性到定量的区别

我们可以从数据数值来度量他到底有多猛

比如体脂率、心肺功能、体重身高

然后我们就能进一步区分他到底有多猛

当我们面前站了一排猛男的时候

我们就能分类说这个是ssr级猛男

这个是sr级猛男,这个是r级猛男...

Ok,马科维茨这个开启现代投资组合理论的底层逻辑是什么呢?

他的假设是:投资者都想要获得高的收益,同时又想要避免风险。也就是说,如果两个投资组合收益一样,我们会选择风险更低的那个;如果两个投资组合风险一样,我们会选择收益更高的那个。

如何衡量一个投资组合的收益和风险呢?

马科维茨的方法是使用数学工具,计算投资组合的期望收益和方差。期望收益就是投资组合在未来可能获得的平均收益,方差就是投资组合的收益波动的程度。期望收益越高,说明投资组合的收益潜力越大;方差越低,说明投资组合的收益稳定性越高。

举个例子哈。

假设你有两个朋友,一个叫索罗斯,一个叫巴菲特。他们想找你借钱。巴菲特和索罗斯的还款能力不同,他们的还款金额也不同。

索罗斯每次还款的金额是随机的,有时候高,有时候低,平均每年可以还给你1000元,这是他能给的收益期望;

巴菲特每次还款的金额是固定的,每年就定死了给你800元。

那么,你会借钱给谁呢?

如果你只看期望收益,你可能会借钱给索罗斯,因为他的平均还款金额是1000元,比巴菲特的800元高。

但是,如果你考虑风险,你可能会借钱给巴菲特,因为她的还款金额是稳定的,不会出现波动,而索罗斯的还款金额是不确定的,有可能低于1000元,甚至有可能一毛也没有。

你需要在收益和风险之间做一个平衡

找到一个适合你的投资组合

也就是你很可能全都要~

马科维茨的理论就是帮助投我们找到这样的平衡点。他提出了一个概念,叫做有效前沿。

有效前沿就是所有由巴菲特和索罗斯以及其他人组成的可能的投资组合中,收益和风险的最优组合。

在有效前沿上,没有任何一个投资组合可以在不增加风险的情况下提高收益,也没有任何一个投资组合可以在不降低收益的情况下降低风险。换句话说,有效前沿上的投资组合都是最有效率的,没有任何浪费。

横轴是方差=风险

纵轴是期望收益=收益

从图中可以看出,有效前沿上的投资组合都在其他投资组合的上方,说明它们的收益都更高。

同时,有效前沿上的投资组合都在相同收益的其他投资组合的左侧,说明它们的风险都更低。

所以,有效前沿上的投资组合都是最优的,没有任何一个投资组合可以同时提高收益和降低风险。

那么,投资者应该选择有效前沿上的哪一个投资组合呢?

很抱歉,市场上虽然有无数个巴菲特和索罗斯,他们找你借钱,他们代表市场无数个资产和组合,他们勾画出了市场能给你提供的最优的风险资产组合,这个叫有效前沿。

但有效前沿呈现的是市场的供给。

我们投资者选什么,还要看自身的需求是什么?

这就取决于投资者个人的风险偏好。

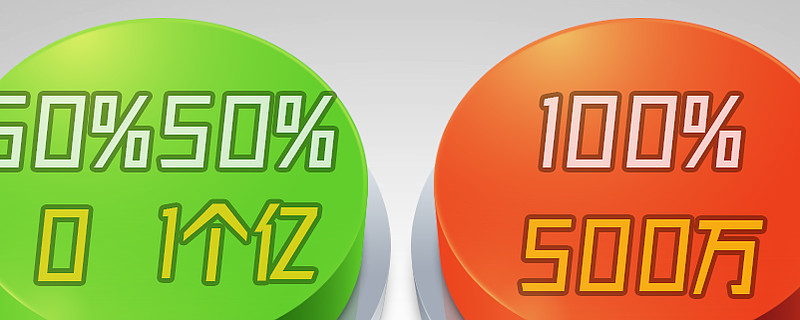

我特别喜欢一个栗子。

就是给你两个按钮,你只能选择其中一个

红色按扭:你100%拿走500w!

绿色按钮:你有50%的概率拿走1个亿,50%的概率是你什么也得不到!

你选什么?

在马科维茨的模型里,你的选择就是你的风险偏好!

如果是我,我选500w,但这不妨碍你可能会选绿色按钮,毕竟50%的概率获得1个亿,在数学期望上价值5000w,但我选择500w,是因为我无法忍受有50%的概率什么都拿不到~

这是对风险厌恶的一种极端表现...

其实选什么不重要

你我的选择会不会因为参数改变而改变才重要

比如什么时候我不选红色按钮的500w,而跟你一样选1亿呢?很简单,要么500w变成5000块,要么100%变成60%!

你什么时候不选绿色按钮的1个亿呢,要么你得到的概率是1%,或者50%的概率不变,你最多却只能能得到600w!

你看,我们对这个参数变动后的选择虽然会变,但我相信你应该能感觉到,实际上我们取舍的本质没变,也就是我们每个人的效用函数。

在马科维茨这个只关心收益和风险的模型里

这就等于一条条无差异曲线~

有的人曲率大,他们更愿意承担风险

有的人曲率小,他们更厌恶风险

为什么无差异曲线注定是曲线而非直线,这个从效用出发也好理解。

丹尼尔·伯努利在1738年的论文里,以效用的概念,来挑战以金额期望值为决策标准,他提出了两条原理:

a、边际效用递减原理:一个人对于财富的占有多多益善,即效用函数一阶导数大于零;随着财富的增加,满足程度的增加速度不断下降,效用函数二阶导数小于零。

b、最大效用原理:在风险和不确定条件下,个人的决策行为准则是为了获得最大期望效用值而非最大期望金额值。

我选择红色按钮,立即变现500万,放弃价值5000万的选择权,一方面是因为“满足于”500万带来财富数量级的变化,能让我心满意足。

而再多一个数量级,5000万能干嘛呢?

贫穷的我可能想象不到...

正如古时候田地里的农民羡慕皇上一天三顿得吃多少个肉包子、锄地肯定用的金锄头一样。

另一方面,我刚才说了,是想规避绿色按钮50%的归零风险。对归零的恐惧感,远大于多拿到4500万的期望。

好,现在我们有一条展示选红色按钮还是绿色按钮的个人风险偏好的无差异曲线。

市场上有无数个巴菲特和索罗斯,他们要借钱,并勾画出了市场能提供的最优秀的资产组合,这个叫有效前沿。

我们要什么,和市场有什么已经很清楚了~

最后就是需要一个桥梁来嫁接

嫁接的这根线就是资产配置线

(Capital Allocation Line)

资产配置线简单来说就是投资组合往往是由无风险资产和风险资产构成的,而这条斜向上的直线背后是理论上我们每多承受一点风险,就能获得多少超额收益。

因此,如果这跟线既跟无差异曲线相切,又跟有效前沿相切。这跟线的切点,就是符合我们要求的且市场里能配置的最优组合。

这就是马科维茨的理论希望

我们为自己的资产配置去求解的结果~

也是他在资产配置定性到定量分析的尝试和突破

我们能确定的是

他追求的结论如果成立

那确实优化了资产的回报率

也优化了投资者的体验!

所以马科维茨这一套定量分析的意义是深远的,哪怕他也有很多问题,比如他只考虑期望和方差,以及假定投资者是理性的,然后假设投资者可以无限制购买资产且准确估计资产的收益、方差这些参数,导致整套理论对输入参数非常敏感,这些都是他受质疑且对个人投资者很难落地的地方。

比如在刚才按按钮的选择题里,可能我就是要选500w,因为确定性的500w可以是当下的救命钱,我理论上可以很喜欢赌,但当下就是不能赌

又比如我真的想搏一搏那1个亿,但实际上最后还是选了500w,原因呢?是你在我后面拿着枪等我选,还明着告诉我要是抢了你选1个亿的机会,待会儿直接送我归西~

换句话说投资者当然关心期望和方差,但也绝不可能只关心收益和风险

对我们要不要做资产配置来说

其实很早就有答案了!

全球资产配置之父——加里布林森,在 1986 年合作研究发表了一篇论文,名为《投资组合表现的决定性因素》。在这篇论文中,三位学者研究了 91 个大型养老金计划的投资组合表现,并通过对这些投资组合的收益进行分解,发现约90%的收益波动来自其资产配置决策和总体市场走势。而市场时机和证券选择则分别只贡献了不到 5%的比例。

好,理论的大厦搭的就这样了~

纸上得来终觉浅,所有研究分析都有先射箭在画靶的可能,我们更关心现实世界里有没有人拿真金白银来做验证呢?

我觉得这里有3个人的经历值得分享!

1982年,达里奥准确地预测了墨西哥债务违约,并提前买入黄金和国债期货,最终他却爆仓了,因为他没有想到危机导致美联储的干预。痛定思痛,达里奥放弃了对基金经理预测能力的信任,思考一个永续的资产配置策略。1996年桥水对冲基金建立了第一个主动配置风险的基金—全天候基金。

2005年,这种主动配置风险的理念被术语化为“风险平价”,就是指在不降低收益率的条件下降低风险。让投资组合中包含多个不相关的资产,通过不断的再平衡实现超额收益。

2008 年,桥水的全天候基金在金融危机中跑赢了绝大部分资产。

1974年,约翰·博格创立了先锋集团,他从简单原则和常识性原则出发,提出了“狐狸多技巧,刺猬仅一招的刺猬战略:

1.强调长期投资的明智性;

2.试图超越市场的徒劳无功;

3.高成本给成功投资带来的巨大负担。

他的名字一度成为了被动投资的代名词,指数基金虽然不是他发明的,但他却是ETF成为今天费率最低,规模最大产品的缔造者。指数基金开创了一个全新的投资时代。他把复杂的投资进行简化并将其引入成千上万的普通家庭!

写了不确定性三部曲的塔勒布

他说牙医比对冲基金经理更富有,基金经理的收入是极端两极分化、并且不确定、不可持续的,所以最好的办法,是做一名牙医,然后在巴菲特年轻的时候买了他的股票。

牙医是阵地,是防守,还能提供源源不断的现金流,成为一个持续创在价值的机器的股东,能提供睡后收入和指数增长。

后来为人所熟知的杠铃策略也有点儿像。

先追求不输,然后去追求赢。

直到现在...

我们应该可以正面回答开头提出的问题了

从投资组合理论的诞生,到目前的应用成就

以及这么多大佬和顶流机构也都在贯彻始终

做好了资产配置

就是可以赚更多钱,而且赚的心安理得~

接下来,我们将不得不讨论第二个问题

投资者究竟应该怎么做好资产配置呢?

资产配置是必要的,这是客观结论,但怎么配置是掺杂了很多主观认知~

所以本期的结尾

我还是先给出我的3条主观原则:

1.选择收益期望为正的品种

2.分仓时注意不相关

3.坚持做到资产再平衡

最后,我想抛一个问题出来——

为什么巴菲特是集中持仓呢?

比如苹果最多的时候占到伯克希尔股权投资占比近50%了!

我觉得这是我在研究大到个人资产配置、小到股票分散持仓上曾经一直反常识的问题。

资产配置决定了收益波动的90%,这点没毛病,老人家就是因为持有了不同时期的大牛股,创造了常人一生难以企及的财富。

但你会发现,拿老爷子这一套对照我上面给出的结论是很扯的,因为除了第一条,老爷子可是正儿八经的集中持股,加长期持有的,远算不上持仓不相关以及坚持资产再平衡。

这又是为什么呢?

欢迎你在评论区留下你的看法

我是文少。我们下期再见~