第二段:本人自带割肉属性,请不要跟着操作,也不要把我的发言作为投资依据,否则赚钱了我会追究您给我提成的责任,亏钱了我事先声明概不负责,而且还会骂您是韭菜

第二段:京基跨界转型养猪——略

大概就是这么一肥事。

就是说有一家地产公司啊,前两年,看着地产行业进入黑铁时代了,觉得没意思了。然后看猪猪好像很香,就跟万科一样想跑来养猪。

万科有没有好好养不知道,但这京基好像是确实跑来养猪了。

具体的啥也懒得写了,说几个看点吧:

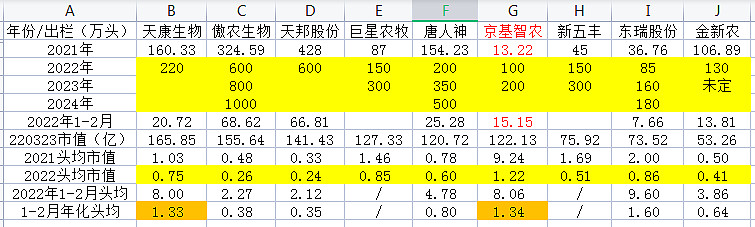

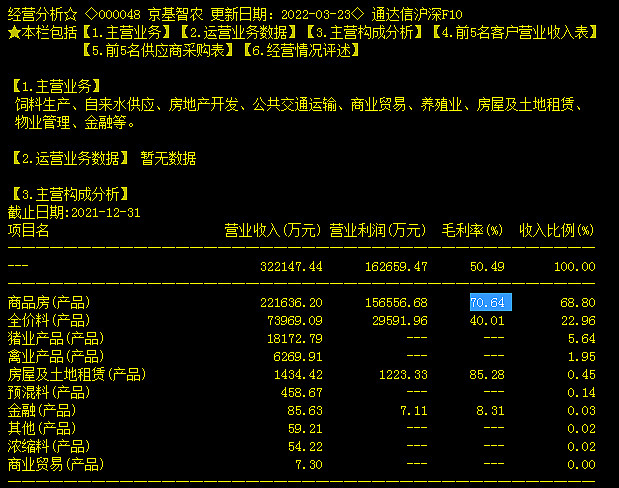

看点一、去年全年出栏13万头,今年1、2月份就出栏15万头。那么正常推断,如果不翻车的话,今年出栏100万头以上是没太大悬念的。(15/2*12=90,产能释放中,100万应该不是问题)

年出栏100万头以上是什么概念呢? 堂主做了一点微小的工作:

今年1-2月出栏15万头, 这个数字,已经超过了我们的老朋友——金新农了。不管怎么说,京基智农已经真正地成为一个养猪企业了。

看点二:后发优势——楼房养猪

有成熟完善的人才团队,还需要有成熟的可复制的养殖运营模式。京基智农养殖项目大多采用6750楼房养猪模式。即6000头PS、750头场内核心群GP/GGP、100%配套育肥(72000头)、配套公猪站,实现核心育种场、种猪场内循环模式,达到一次引种不再进猪的自繁自养模式。

这个楼房养猪可以说是非瘟时代的绝技了,相信混猪圈的老师们都知道,堂主不再多说。

盖楼,地产出身的京基是专业的。养猪,没有过多的历史包袱,相信能够轻装上阵。

看点三:现金充足

目前判断猪肉股是不是精致的猪猪男孩,最重要是看什么?出栏量?头均市值?——错!

最重要的是现金流!!!

懒得打字,参考堂主之前的思路:

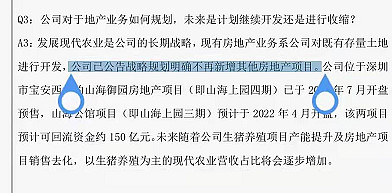

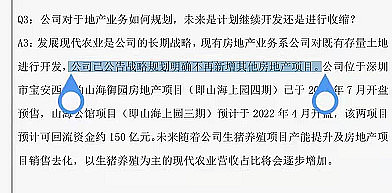

目前京基由地产转型到养猪。地产不再开发新项目。现有项目开发完收回的现金,将用于养猪。可回流资金150亿元

看点四:财报可能会很好看

今年猪价在这种内卷时代,真不知道拐点什么时候到来。现在最乐观的说法是今年下半年。但是如果今年下半年猪价有高点,那么现在的猪企会怎么办?答案只有一个:上产能!

如果大家都上产能了,下半年又是供过于求……

那么有可能(取决于行业被动去产能情况),今年全年的猪价都在低位运行!

那么很大的可能,别看今年猪股涨得好,今年所有的猪企,都是亏损!——除了京基智农。(可能还有个东瑞股份)

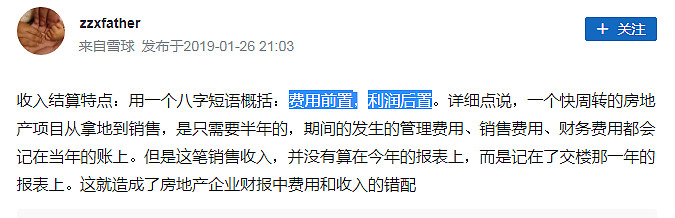

原因就是地产企业的“利润后置”

因为“费用前置,利润后置”,京基作为一家地产企业,费用已经在前几年体现在报表上了,因为京基已经不开发新的地产项目,以后的费用不多。但是收入却延迟到一两年的体现,保持稳定。这样一减一增,利润就来了。

这也是为什么京基地产业务毛利率能到70%

而万科这些只有20%

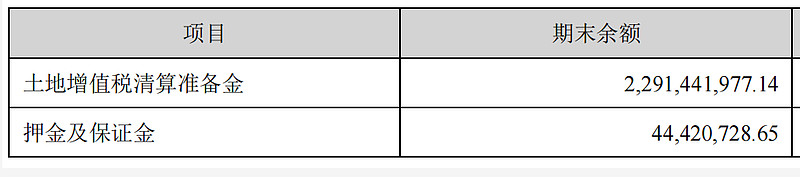

现在京基账上躺着多收购房款?

60个亿!

当然还要交个土地增值税什么的

再七七八八的,这一块的利润算下来,可能报表上看,京基会是猪圈为数不多盈利的公司。

那么现在都说楼市行情不好,京基手上剩下的房子,会不会卖不出去呢?

大部分是深圳的啦

其实主要还是现金流啦,当其他企业还在深陷亏损,为现金流发愁时:

真是苦啊

京基智农却开启了无限子弹模式!

$唐人神(SZ002567)$ $傲农生物(SH603363)$

很粗糙的分析,各个方面都有待考证,欢迎老师们指正。

本人自带割肉属性,请不要跟着操作,也不要把我的发言作为投资依据,否则赚钱了我会追究您给我提成的责任,亏钱了我事先声明概不负责,而且还会骂您是韭菜

【仅作思路分享,不构成投资建议,据此投资亏损自负!!!!!】