1 股权结构

大股东是漳州市九龙江集团有限公司,占51.3%。这个是地方国资委。二股东王富济,占4.48%。其他的比较零散。

2 分红

最近股息率0.54%

3 主营业务分析

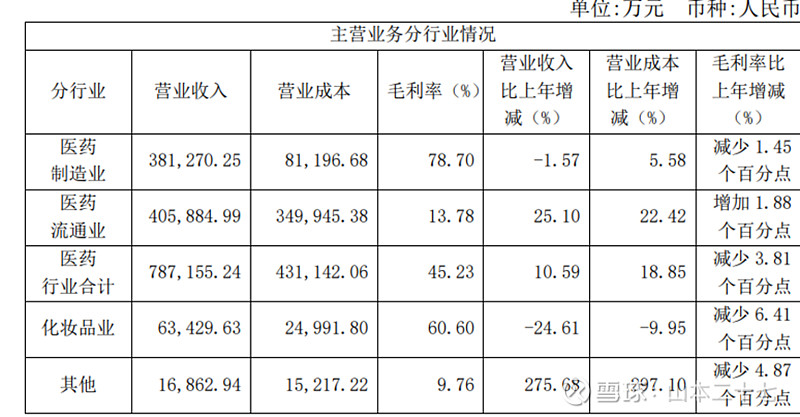

营收方面,主要是肝病类药35.9亿,医药流通40.5亿。化妆品6.3包。其他的很少。总营收86.9亿,境外占3.x%。医药流通虽然营收高,但是毛利率只有13.78%。而肝病类药的毛利率是80.9%。

销售费用4.8亿。主要是职工薪酬占33.96%,促销、业务宣传及广告费占52.76%。

4 资产负债表

主要是看下资产端(没多少负债):

5 感受

1. 公司收入比较单一。主要还是靠片仔癀。医药流通这个不知道具体涉及到哪些东西,给公司创造了多少利润。

2. 公司ROE、毛利率等很优秀。公司业务简单。投资的看点主要还是未来老龄化需求会如何增长。但是公司目前估值太高,PE50倍PB 10倍多。

3. 就算未来5年每年以20%复合增长,5年后市盈率也有20倍。总体来说,未来业务确定性比较高,唯一问题就是比较贵。

4. 公司给我的感觉,官话很多。公司目前的体制,比较缺少创新精神和创业精神,要想打造除了片仔癀之外的其他增长曲线似乎也比较困难。