朋友们,上周五我中签了科净源(301372),犹豫了一下,最后还是缴款了,在新股分析文章中,我认为其定价相对合理,但没有太大的优势,而且还是有一定的破发风险的。

那么我为什么要缴款呢?因为现在打新是有风险的,正如买股票一样,同样有下跌的风险,如果有风险就不玩,那么你只适合把钱存银行,这个想法回应那些问我为什么新股定价合理,我还要申购的人。

新股分析文章只是对每天的新股进行一些粗略的分析,中签后当天就要选择缴不缴款,一天时间要进行较为全面的详细分析可来不及了,所以风险该冒还是要冒的。

进行较为详细的分析之后,我对科净源的评价依然是优势有限,破发的概率较小,即使破发亏损应该有限,比较大的可能还是可以小赚一笔。

上周五缴款,那么可能本周末或者下周初就会上市,拭目以待吧。详细的分析过程如下:

一、发行人基本面情况:

1、主营业务概况:

公司立足于水环境治理行业,是一家专业从事水环境系统治理的创新型综合服务商,围绕客户对水环境治理的需求,为其提供水处理产品、水环境综合治理方案和项目运营服务。

公司为水环境治理提供整体解决方案,主要产品及服务包括水处理产品、水环境综合治理方案及项目运营服务。具体如下:

(1)水处理产品

公司水处理产品主要包括速分生物处理系统及孢子转移系统,根据污水的水质和水量为客户提供相应的水处理产品。公司水处理产品既可以直接对外销售,也可以用于水环境综合治理方案、项目运营服务等业务。

(2)水环境综合治理方案

水环境综合治理方案是以公司核心技术为基础,水处理产品为支撑,针对相对规模化、集中化的区域水环境治理需求,为客户提供包括项目治理方案的整体设计、水处理产品的供应与安装、售后维保等服务,对水环境治理项目实施全过程或若干阶段承接。

(3)项目运营服务

项目运营服务包括公司承接的水环境治理项目的运营服务以及其他运营服务。项目运营范围包括:新建或改造(提标、扩容)城镇污水处理厂、工业园区污水处理厂、河道及湖泊水质提升设施、城市或农村黑臭水体治理设施、农村污水治理设施等。

公司自主研发形成了速分生物处理技术、孢子转移技术两大主要核心技术。

2、行业概况及前景:

二十一世纪以来,随着国民经济的快速发展,我国各项建设取得巨大成就,但也付出了资源和环境遭到严重破坏的巨大代价,两者之间的矛盾日趋尖锐,环境污染与经济发展之间的问题备受关注,国家对环保的重视程度也越来越高。

我国水环境治理行业相对于国外发达国家起步较晚。自2015年起,我国水环境治理相关产业政策密集发布,在产业政策的扶持下行业步入快速发展期,市场需求加速释放。

数据显示,水污染治理已成为环保产业中重要的细分行业,2019年在列入统计的环保产业重点企业中,水污染处理行业的收入规模和营业利润分别达到5676.30亿元和539.20亿元,占环保产业整体比重分别为35.37%和36.04%,位居第二位。

过去五年,中国水污染治理行业市场规模从2016年的5574亿增长到2020年的10691.3亿元,年复合增长率达17.7%。

水环境治理行业具有显著的政策导向性特征,市场需求受水体污染程度和国家政策导向的叠加影响。虽然行业未来市场空间广阔,但现阶段,受宏观经济下行的影响,一定程度上延缓了国家财政、中央财政和地方财政在环境保护行业的投资进展。

目前,我国水环境治理行业的竞争主体主要包括大型国有企业、优秀民营企业和外资企业,市场集中度较低。

3、主要风险点:

①应收账款坏账风险:报告期个期末,公司应收账款账面价值占当期流动资产的比例分别为:40.50%、51.14%和63.65%;

招股说明书中给出的解释是一方面,行业特点是建设、调试、试运行周期较长;另一方面,公司客户以国有企业、政府部门及事业单位为主,验收、设计、审批流程较长,这些确实是事实。

②资产负债率高的风险:报告期各期末,公司资产负债率分别为78.61%、72.47%及66.43%;

这个也是行业特点,资金需要量大,回款周期长,现金流普遍紧张。

4、收入构成

5、募集资金用途

二、本次发行基本概况

发行前股数:51 428 572

发行股数:17 142 858

发行后总股本:68 571 430

发行价格:45

发行市盈率: 37.10(每股发行价格除以发行后每股收益)

发行市净率:11.34 (每股发行价格除以发行后每股净资产)

发行前每股净资产:5.29(2022年12月31日归母净资产除以发行前总股本)

发行后每股净资产:3.97(2022年12月31日归母净资产除以发行后总股本)

发行前每股收益:1.6174(2022年度扣非归母净利润除以发行前总股本)

发行后每股收益:1.2130(2022年度扣非归母净利润除以发行后总股本)

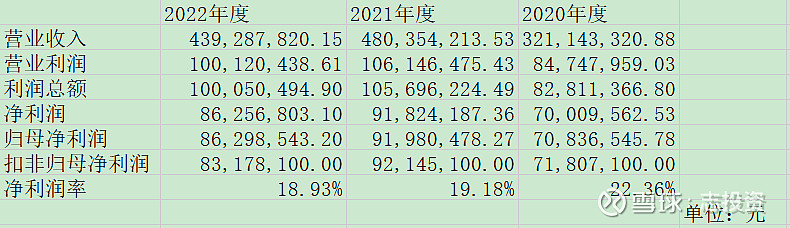

三、简要财务分析

这个在上面的主要风险点中有说过,因为行业特点所致,公司发展规模越大,应收账款占流动资产比例会越高,这个没办法避免,这种模式我并不喜欢。

近三年营收和扣非净利均在2022年出现下滑,当然基于去年的经济环境以及行业本身工程收入确认等方面的问题,这个现象并不能说明其盈利能力变差了。

三费方面我也粗略的看了一下,近三年数据变动不大,在正常的范围之内。

四、同行业企业对标分析

【加分项】

1、总股本最小,上市前期流通市值在对标企业中也是最小的,股本小有利于炒作;

2、每股收益最高。

【减分项】

1、市净率PB太高,按发行后每股净资产算为11.34,按发行前总股本算也有8.51,大大高于对标企业;

2、静态市盈率PE也不低,仅低于倍杰特和德林海两个对标企业;

PE、PB较高会让其估值上升空间变小。

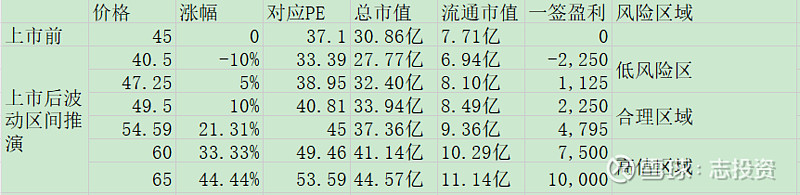

五、波动区间推演

综合分析来看,我认为破发的话,也不会跌太多,毕竟他目前的定价是相对合理的;上涨的话,我认为45PE以内是合理的,超过45PE以上就是高估了。

六、总结

整篇的招股说明书读下来,和数据比对分析下来,亮点不多,只有以下两点:

1、发行人处于水环境处理行业,拥有一定技术水平,为北京市专精特新“小巨人”企业,主要核心技术包括“速分生物处理技术”及“孢子转移技术,截至目前,公司已获得授权专利95项(其中发明专利18项)

2、数据上公司总股本、流通股本在对标企业中最小。

总体来说,这就是一家拥有一定技术水平的环保民营中小企业,基本面和数据都不支持大涨,另外还要上市那天指数的配合,只要行情不太烂,破发的概率应该还是比较小的,我会尽快处理掉,后续也没有继续观察的必要。