老股民都知道,拉升两桶油和四大行的最终结果的是什么,哦,现在已经是三桶油了。我早已在前几天进行了减仓操作,因为在目前的成交量水平下,不要妄想指数会往上狂飙,相反,久盘必跌是不变的真理。

基本情况

宏源药业(301246)

公司是一家集有机化学原料、医药中间体、原料药及医药制剂研发、生产和销售为一体的企业,拥有较完善的医药产业链,产品主要包括乙二醇反应链条上的相关有机化学原料、医药中间体、原料药、医药制剂和氰乙酸甲酯、盐酸胍反应链条上的相关医药中间体等产品,产品销往亚洲、欧洲、非洲、美洲等几十个国家和地区。同时公司亦生产锂电池电解液的主要材料之一——六氟磷酸锂。

业绩表现:

2020年度营收下降,但扣非净利还是呈逐年增加的态势。

可比公司比较:

与同行业对标企业比较,宏源药业发行市盈率刚好处于中间位置,股价则为最高,利润率方面,宏源药业最高,奥翔药业次之,总股本方面,东亚药业最小,新天地次之,宏源药业再次之。

各方面数据奥翔药业比较接近,相比较之下,宏源药业利润率比奥翔药业高一些,总股本宏源药业也比奥翔药业小,虽说这样比对之下宏源药业股价比奥翔药业高是合理,但因为总股本比之小0.24亿,利润率也不是高出太多的情况下,股价比奥翔药业高出24.82元是否高出太多?我认为还是有危险的,我放弃申购。

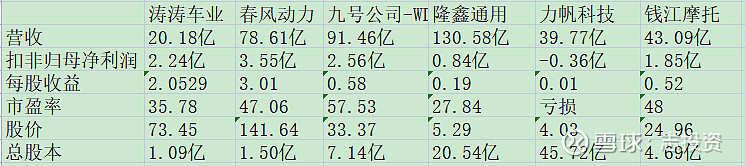

涛涛车业(301345)

公司专注于户外休闲娱乐兼短途交通代步功能的汽动车、电动车及其配件、用品研发、生产和销售。汽动车主要包括50cc~300cc排量段的全地形车和50cc~250cc排量段的摩托车;电动车主要包括电动滑板车、电动平衡车、电动摩托车、电动自行车等。

业绩表现:

近三年营收和扣非净利逐年增长,业绩表现不错。

可比公司比较:

与同行业对标企业比较,涛涛车业发行市盈率仅高于隆鑫通用,股价则仅低于春风动力,利润率方面,涛涛车业最高,春风动力次之,钱江摩托再次之,总股本方面,涛涛车业最小,春风动力次之。

与春风动力比较,涛涛车业利润率比之高出一些,总股本也比春风动力小 0.41亿,这样看来涛涛车业还是有上升空间,我会申购。

泓淋电力(301439)

公司专业从事电源线组件和特种线缆的研发、生产和销售,专业为计算机、家用电器客户提供电源线组件产品,并未家用电器、船舶及焊枪等工业设备客户提供精密电器配线、橡胶线、特种电缆等产品。

公司提供的产品主要包括电源线组件与特种线缆两大类别。其中,电源线组件包括计算机及家用电器电源线组件、智能家居用电源线组件、通路式电源线组件;体重线缆包括精密电器配线、橡胶线、船舶及焊枪等工业设备用特种电缆。

业绩表现:

近三年营收和扣非净利逐年增长,但扣非净利的增速小于营收的增速。

可比公司比较:

与同行业对标企业比较,泓淋电力发行市盈率仅低于金龙羽,股价则仅低于公牛集团,利润率方面,公牛集团最高,新亚电子次之,泓淋电力再次之,总股本方面,新亚电子最小,日丰股份次之,泓淋电力再次之。

没有各方面数据都比较接近的对标企业,选取日丰股份(总股本较为接近)和新亚电子(利润率相对接近)来比较,泓淋电力利润率比日丰股份高一些,总股本比日丰股份稍大,利润率比新亚电子低一些,总股本比新亚电子大1.99亿,感觉目前的定价也不是很有优势,但鉴于股价还比较低,风险相对可控,我会申购。

个人观点,仅供参考,不作为投资建议!!!

---------------------------------

3月08日,新港转债(111013)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:3.69亿(规模小)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年2.2%;第六15.0%(含最后一年3.0%),6年票息20.5%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:713162

9、配售代码:715162 每股配售0.921元面值转债

10、当前转股价值:106.10

11、行业对标:嘉泽转债

12、所属板块:沪市主板

13、债券期限:2023.03.08~2029.03.07

14、转股期限:2023.09.14开始

三、公司简介

对应正股新中港,公司的主要产品和服务如下:

1、热力业务:公司热力业务主要面向工业用户供应所生产的蒸汽,主要满足工业园区内的造纸、印染、医药、化工、食品等150余家工业企业的热需求;

2、电力业务:公司生产的电力直接销售给国家电网公司。

主要风险点:

1、原材料价格波动风险:报告期内,公司直接材料成本占主营业务成本比重分别为82.78%、79.30%、85.77%和83.26%,其中以煤炭为主。

四、申购建议

6年票息尚可,其他条款一般,转股价值较高,质地一般,但发行规模小,易炒作,我会申购。

--------------------------------------

3月08日,建龙转债(118032)申购

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA-

2、规模:7.00亿(规模一般)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年1.5%;第五年2.0%;第六15.0%(含最后一年3.0%),6年票息20.3%(票息尚可)

5、下修条款:15/30~85%(一般)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:718357

9、配售代码:726357

10、当前转股价值:99.97

11、行业对标:无

12、所属板块:沪市主板

13、债券期限:2023.03.08~2029.03.07

14、转股期限:2023.09.14开始

三、公司简介

对应正股建龙微纳,公司主要致力于医用氧气、能源化工、环境保护、节能建材、制冷系统等领域的相关分子筛吸附剂和催化剂的研发、生产、销售及技术服务,是一家具有自主研发能力及持续创新能力的新材料供应商和方案解决服务商。

主要风险点:

国际贸易壁垒风险。

四、申购建议

6年票息尚可,其他条款一般,转股价值尚可,质地较好,但发行规模一般,我会申购。