8月31日, 景兴转债(128130)申购

关注“志投资:zhitouzi0603”,转债申购、上市信息早知道

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、转债条款

1、评级:AA

2、规模:12.8亿(规模一般)

3、无担保

4、利率:第一年0.3%;第二年0.5%;第三年1.0%;第四年:1.5%;第五年1.8%,第六年10.0%(含最后一年2.0%),总计15.1%(票息低)

5、下修条款:15/30~80%(较严苛)

6、强制赎回:15/30~130%(一般)

7、有条件回售:2~30~70%(一般)

8、申购代码:072067

9、配售代码:082067 每股配售1.1519元面值转债

10、当前转股价值:101.76

三、公司简介

对应正股景兴纸业,公司主要从事工业包装原纸、纸箱纸板和各类生活用纸的生产和销售。公司的主导产品未牛皮箱板纸、瓦楞原纸、白面牛卡纸、纸箱纸板、各类生活用纸等。

四、申购建议

正股方面,造纸行业目前国内面临着许多不利因素,造纸的直接原料为纸浆,纸浆可分为木浆、废纸浆和非木浆,其中国内主要原材料就是废纸浆,但因国内废纸回收体系尚未健全,因此回收的原料较少,且国内回收的废纸大部分已经多次循环利用,纤维质量较差,无法满足品质需求。所以导致原料对外依存度较高,但近些年国家制定了相应的进口配额,其中玖龙纸业、理文造纸和山鹰纸业18年进口配额占全部配额的比例达到63%,这导致中小企业的原料不足。

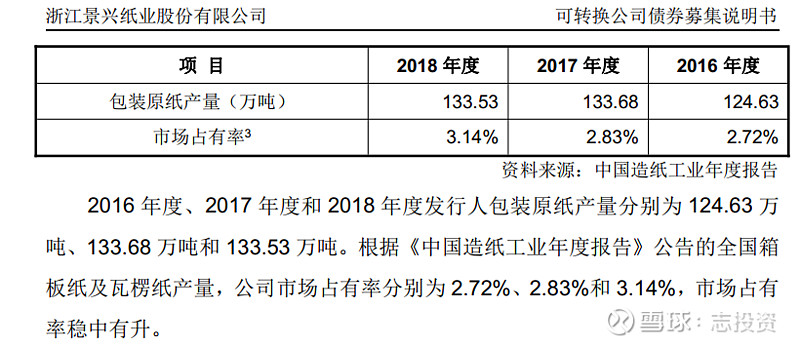

行业内的龙头企业可以利用自身规模、管理、资金优势向境外拓展上游产业链,但中小企业就难过了,那景兴纸业在行业中处于什么样的低位呢,我们来看看公司的市场占有率:

这……反正我看起来感觉挺尴尬的。

转债条款方面, 值得注意的是,景兴转债的初始转股价定得比19年净资产还低,这样的话下修条款就形同虚设了(下修不能低于净资产),在我心里的评分就降低了很多,我会申购,但不会过多关注。

欢迎转载,但请注明出处

觉得文章不错,请点个在看哦